企业所得税的纳税义务人如图5-26所示。

图5-26 企业所得税的纳税义务人

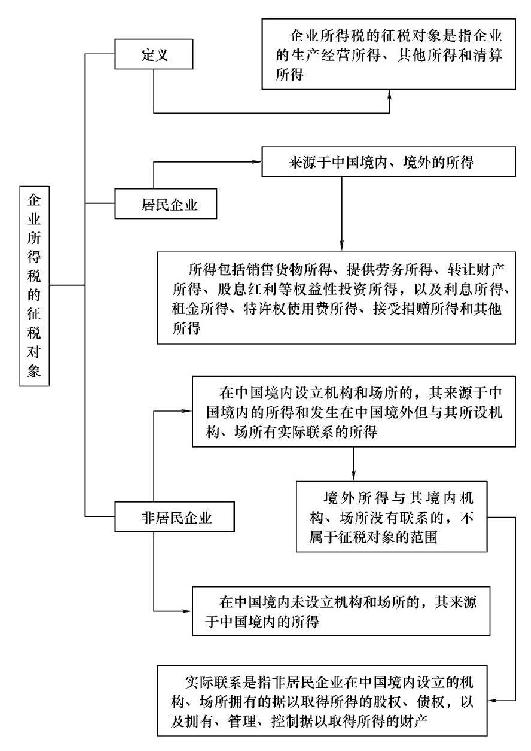

企业所得税的征税对象如图5-27所示。

图5-27 企业所得税的征税对象

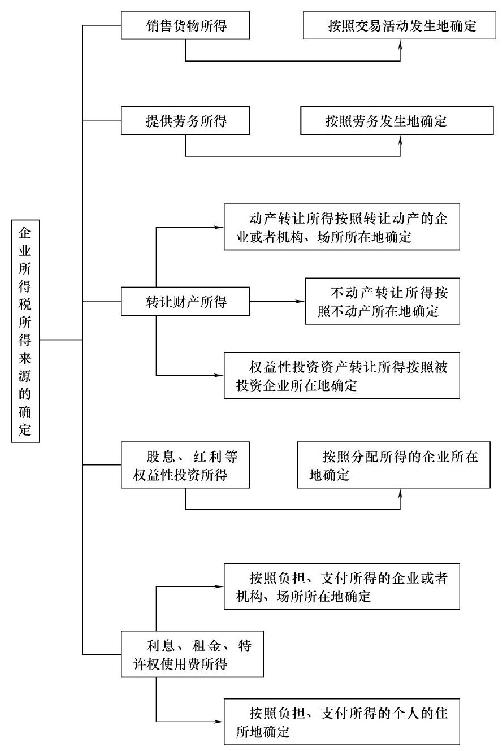

企业所得税所得来源的确定如图5-28所示。

图5-28 企业所得税所得来源的确定

企业所得税的税率如图5-29所示。

图5-29 企业所得税的税率

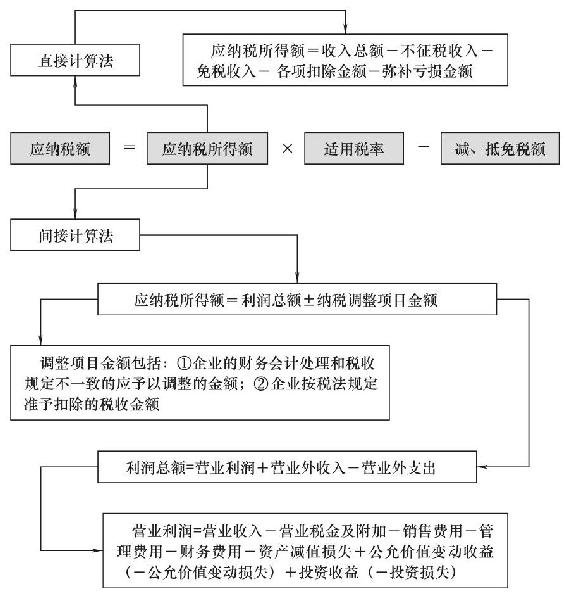

(一)企业所得税应纳税额的计算公式

企业所得税应纳税额的计算公式如图5-30所示。

(二)收入总额

1.收入的形式

收入的形式如图5-31所示。

图5-30 企业所得税应纳税额的计算公式

图5-31 收入的形式

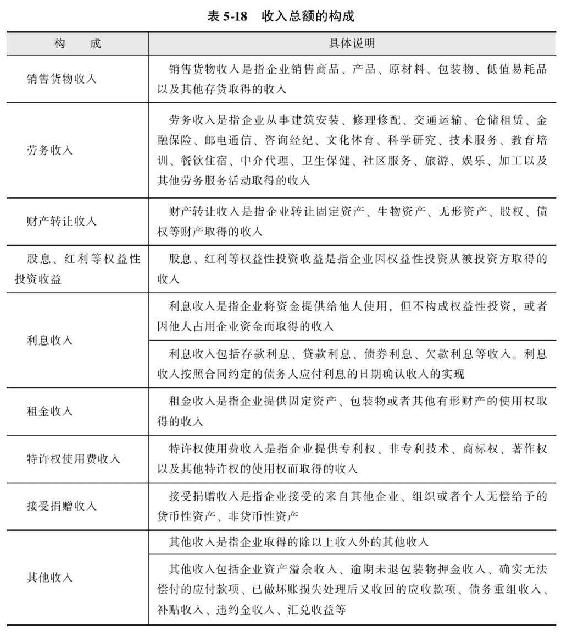

2.收入总额的构成

收入总额的构成如表5-18所示。

3.收入确认

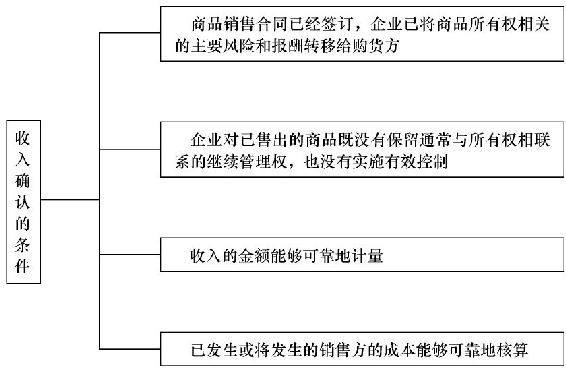

(1)收入确认的条件

收入确认的条件如图5-32所示。

图5-32 收入确认的条件

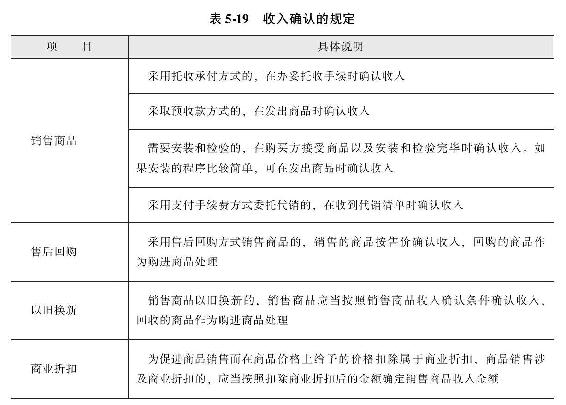

(2)收入确认的规定

收入确认的规定如表5-19所示。

(三)不征税收入和免税收入

1.不征税收入

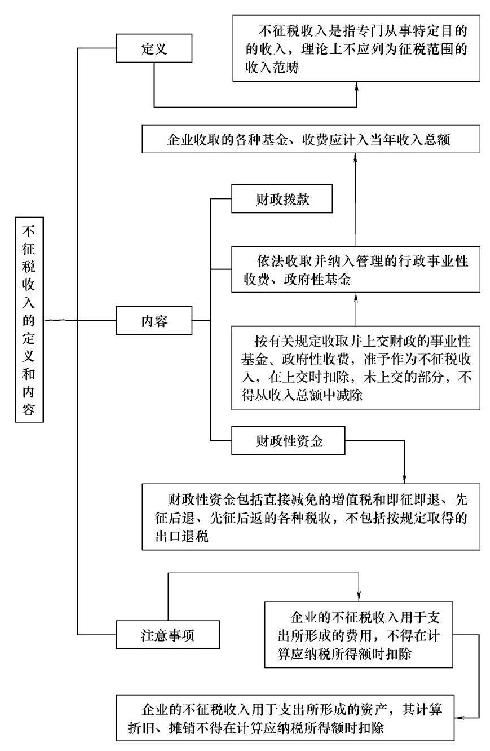

不征税收入的定义和内容如图5-33所示。

图5-33 不征税收入的定义和内容

2.免税收入

免税收入的定义和内容如图5-34所示。

图5-34 免税收入的定义和内容

(四)企业所得税扣除项目

1.税前扣除的基本项目

税前扣除的基本项目如表5-20所示。

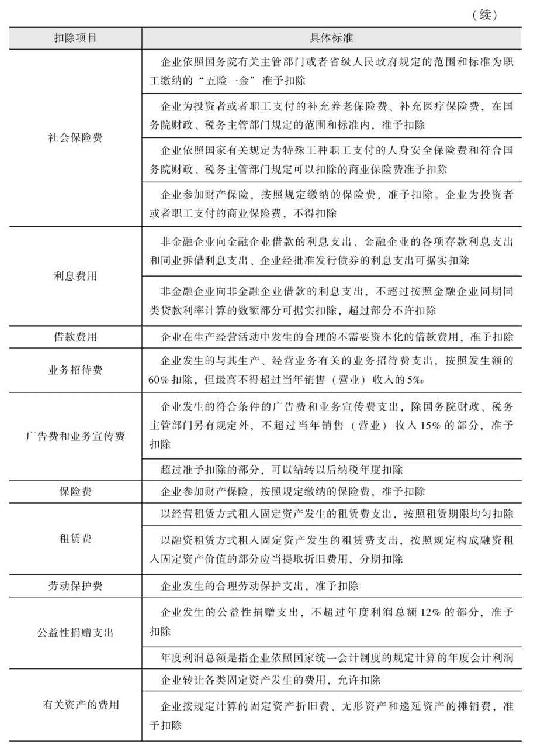

2.扣除项目的标准

扣除项目的标准如表5-21所示。

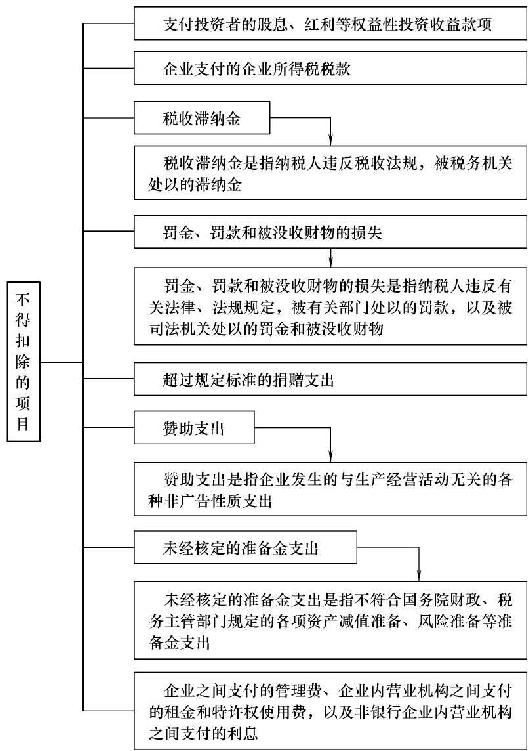

3.不得扣除的项目

不得扣除的项目如图5-35所示。

图5-35 不得扣除的项目

(五)核定征收应纳税额的计算

1.核定征收的范围

核定征收的范围如图5-36所示。

图5-36 核定征收的范围

2.核定征收的办法

核定征收的办法如图5-37所示。

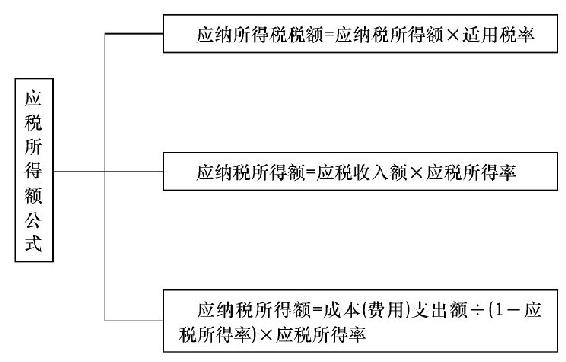

3.应税所得额公式

应税所得额公式如图5-38所示。

4.应税所得率表

应税所得率如表5-22所示。

图5-37 核定征收的办法

图5-38 应税所得额公式

企业所得税的纳税地点如图5-39所示。

图5-39 企业所得税的纳税地点

企业所得税的纳税期限如图5-40所示。

图5-40 企业所得税的纳税期限

企业所得税的纳税申报如图5-41所示。

图5-41 企业所得税的纳税申报

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。