一、材料采购

1.原材料的定义及内容

原材料的定义及内容如图3-11所示。

图3-11 原材料的定义及内容

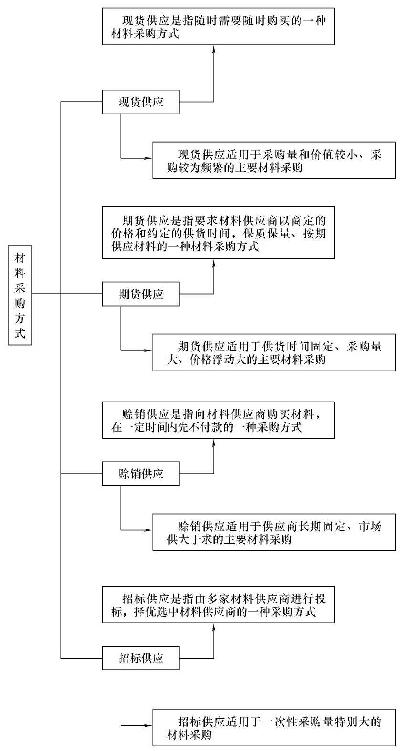

2.材料采购方式

材料采购方式如图3-12所示。

图3-12 材料采购方式

3.材料采购成本

材料采购成本如图3-13所示。

图3-13 材料采购成本

4.材料采购的账务处理

材料采购的账务处理如表3-2所示。

5.材料采购账务处理示范

【例3-1】2日,某建筑施工企业向黄河水泥厂购进水泥,发票价款为6500元,增值税额为1105元,材料已验收入库,货款已支付。账务处理如下:

借:原材料——硅酸盐材料(水泥) 6500

应交税费——应交增值税(进项税额) 1105

贷:银行存款 7605

【例3-2】某建筑施工企业采用汇兑结算方式购入一批红砖,发票账单已到达,买价为25000元,增值税额为4250元,红砖尚未到达。则相关账务处理如下:

(1)货款支付,红砖尚未入库:

借:在途物资——某砖厂 25000

应交税费——应交增值税(进项税额) 4250

贷:银行存款 29250

(2)待红砖运达企业并验收入库后:

借:原材料——红砖 29250

贷:在途物资——某砖厂 29250

【例3-3】18日,某建筑施工企业从晋钢购进钢材10吨,货物已运到企业并验收入库。月末,因发票账单尚未到达,某企业按预算价格15000元暂估入账。则相关账务处理如下:

(1)材料入库,月末未付款:

借:原材料——黑色金属(钢材)

15000(红字)

贷:应付账款——晋钢

15000(红字)

(2)下月初,用红字冲销上述暂估记录:

借:原材料——黑色金属(钢材) 15000

贷:应付账款——晋钢 15000

(3)下月收到发票账单,上述钢材的买价为16000元,增值税额为2720元,以银行存款支付:

借:原材料——黑色金属(钢材) 16000

应交税费——应交增值税(进项税额) 2720

贷:银行存款 18720

【例3-4】2016年5月22日,某建筑施工企业从宏达建材公司购进一批钢材和玻璃钢。钢材为120t,单价为3200元,计384000元;玻璃钢为7500m2,单价为60元,计450000元,宏达建材公司代垫运杂费25020元。该批材料由通达运输公司承运。上述货款及运杂费已付,但尚未办理验收入库手续,增值税率为17%。相关计算及账务处理如下:

(1)按买价分配运杂费。

运杂费分配率=25020÷(384000+450000)×100%=3%

钢材应负担的运杂费=384000×3%=11520(元)

玻璃钢应负担的运杂费=450000×3%=13500(元)

(2)计算钢材和玻璃钢的实际成本。

钢材实际成本=384000+11520=395520(元)

玻璃钢实际成本=450000+13500=463500(元)

(3)根据发票账单和付款凭证,做会计分录如下:

借:在途物资——宏达建材公司(钢材) 395520

——宏达建材公司(玻璃钢) 463500

应交税费——应交增值税(进项税额) 144532.2

贷:银行存款 1003552.2

【例3-5】某建筑施工企业于2016年3月发生采购保管费6246.50元,其中应付采购保管人员工资2400元,采购保管部门领用材料1696.5元,支用银行存款2150元。则相关计算及账务处理如下:

借:材料采购——采购保管费 6246.50

贷:应付职工薪酬 2400

原材料 1450

应交税费——应交增值税(进项税额转出) 246.50

银行存款 2150

【例3-6】某建筑施工企业2016年3月初采购保管费余额为2200元,本月发生采购保管费(保管人员工资)为6000元,月初结存材料140265元,本月购入材料580645元,本月工程领用材料共计480000元,其中甲工程领用320000元,乙工程领用160000元。则相关计算及账务处理如下:

采购保管费分配率=(2200+6000)÷(140265+580645)×100%=1.14%

甲工程应负担的采购保管费=320000×1.14%=3648(元)

乙工程应负担的采购保管费=160000×1.14%=1824(元)

根据采购保管费分配表,做会计分录如下:

借:工程施工——甲工程 3648

——乙工程 1824

贷:材料采购——采购保管费 5472

【例3-7】某建筑施工企业于2016年5月16日向白象水泥厂购买水泥200t,价格为360元/t,增值税税率为17%,运费为1500元,增值税率为11%,均以银行存款支付。水泥运抵企业,经验收发现短缺20t,经查明白象水泥厂发货短缺15t,运输部门责任短缺5t。相关账务处理如下:

(1)支付货款:

借:在途物资——白象水泥厂 73500[360×200+1500]

应交税费——应交增值税(进项税额) 12405(360×200×17%+1500×11%)

贷:银行存款 85905

(2)材料验收入库:

借:原材料——水泥 (360×180)

贷:在途物资——白象水泥厂 (360×180)

(3)索赔:

借:应收账款——白象水泥厂 6318

其他应收款——运输部门 2106

贷:在途物资——白象水泥厂 7200

应交税费——应交增值税(进项税额转出) 1224

【例3-8】2016年12月26日,大有建筑公司向乙公司采购材料,所需支付的款项总额为58500元。按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项。大有建筑公司做会计分录如下:

(1)预付50%的货款:

借:预付账款——乙公司 29250

贷:银行存款 29250

(2)收到材料:

借:原材料 50000

应交税费——应交增值税(进项税额) 8500

贷:预付账款 58500

(3)补足材料款:

借:预付账款——乙公司 29250

贷:银行存款 29250

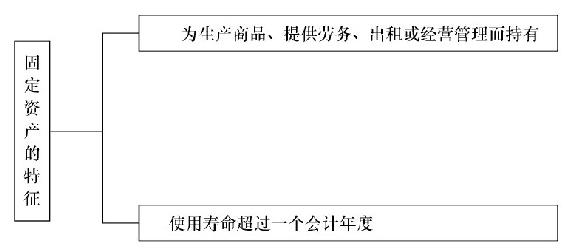

1.固定资产的定义

固定资产是指同时具有以下特征的有形资产。固定资产的特征如图3-14所示。

图3-14 固定资产的特征

2.固定资产的分类

固定资产的分类如图3-15所示。

图3-15 固定资产的分类

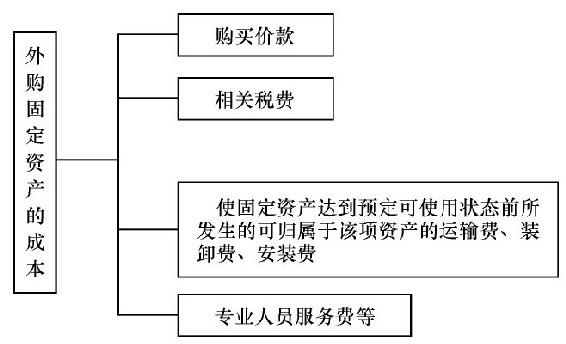

3.外购固定资产的成本

外购固定资产的成本如图3-16所示。

图3-16 外购固定资产的成本

4.购入固定资产的账务处理

购入固定资产的账务处理如表3-3所示。

5.购入固定资产账务处理示范

【例3-9】星华建筑公司购置一台不需要安装的施工设备,发票价格为500000元,发生的运费为4000元,款项已支付。做相关账务处理如下:

借:固定资产 504000

应交税费——应交增值税(进项税额) 85440(500000×17%+4000×11%)

贷:银行存款 589440

【例3-10】星华建筑公司从其他单位购入一辆旧机动翻斗车,原单位账面原价为700000元,已提折旧36000元,经协商作价为42000元,发生运费1500元,款项已用银行存款支付。设备现已交付使用,并收到增值税专用发票。做相关账务处理如下:

借:固定资产——生产经营用固定资产 43500

应交税费——应交增值税(进项税额) (42000×3%+1500×11%) 1425

贷:银行存款 44925

【例3-11】天宇建筑公司购入一台需要安装的设备,价格为70000元,发生的运费为1200元,安装费为8500元,假定所有的款项均以支票支付,安装完工即交付使用。做相关账务处理如下:

(1)支付设备款、增值税及运费:

借:在建工程 79700

应交税费——应交增值税(进项税额) (70000×17%+1200×11%+8500×11%)12967

贷:银行存款 92667

(2)安装完工交付使用,结算工程成本:

借:固定资产 79700

贷:在建工程 79700

1.临时设施的定义及范围

临时设施的定义及范围如图3-17所示。

图3-17 临时设施的定义及范围

2.取得临时设施的账务处理

取得临时设施的账务处理如表3-4所示。

【例3-12】某施工企业在施工现场搭建一栋临时工人宿舍,领用材料的成本为14400元,应付搭建人员的工资为30000元,以银行存款支付其他费用为22000元。宿舍搭建完工后随即交付使用。相关账务处理如下:

(1)搭建过程中发生各种费用:

借:在建工程——临时宿舍 66400

贷:原材料 14400

应付职工薪酬 30000

银行存款 22000

(2)临时设施搭建完工并交付使用:

借:固定资产——临时宿舍 66400

贷:在建工程 66400

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。