【摘要】:开业税务登记是指纳税人经由工商登记而成立,或者相关组织和个人依据法律、行政法规的规定成为纳税人时,依法向税务机关办理的税务登记。

建筑施工企业缴纳的税种如表1-1所示。

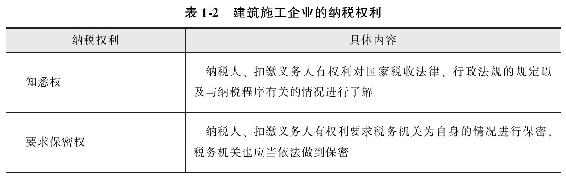

1.建筑施工企业的纳税权利

建筑施工企业的纳税权利如表1-2所示。

2.建筑施工企业的纳税义务

建筑施工企业的纳税义务如表1-3所示。

(一)开业税务登记

开业税务登记是指纳税人经由工商登记而成立,或者相关组织和个人依据法律、行政法规的规定成为纳税人时,依法向税务机关办理的税务登记。

1.开业税务登记的时间和地点

开业税务登记的时间和地点如图1-5所示。

图1-5 开业税务登记的时间和地点

2.开业税务登记的内容

开业税务登记的内容如图1-6所示。

图1-6 开业税务登记的内容

(二)变更、注销税务登记

1.变更、注销税务登记的定义

变更、注销税务登记的定义如表1-4所示。

2.变更税务登记的适用范围及时间要求

变更税务登记的适用范围及时间要求如表1-5所示。

3.变更税务登记的程序

变更税务登记的程序如图1-7所示。

图1-7 变更税务登记的程序

4.注销税务登记的适用范围及时间要求

注销税务登记的适用范围及时间要求如表1-6所示。

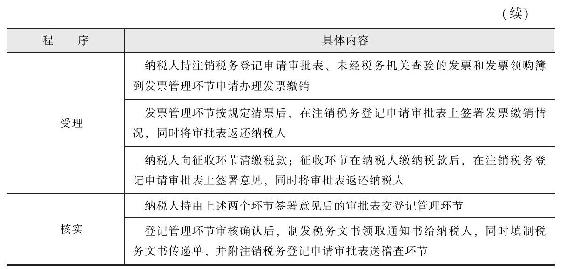

5.注销税务登记的程序

注销税务登记的程序如表1-7所示。

(三)停业、复业登记

停业、复业登记如图1-8所示。

图1-8 停业、复业登记

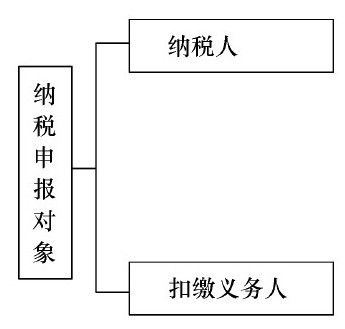

1.纳税申报对象

纳税申报对象如图1-9所示。

图1-9 纳税申报对象

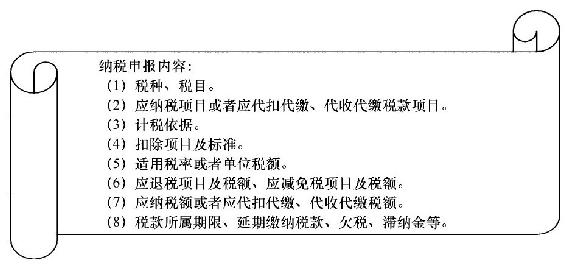

2.纳税申报内容

纳税申报内容如图1-10所示。

图1-10 纳税申报内容

3.纳税申报期限

纳税申报期限如图1-11所示。

图1-11 纳税申报期限

纳税申报方式如表1-8所示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。