税务系统办事指南

(一)办理税务登记

纳税人应按规定向其生产、经营所在地或纳税义务发生地办税服务厅申报办理税务登记,领取并填写相应的《税务登记表》、《房屋、土地、车船情况登记表》、《申报征收方式认定(变更)申请表》,同时选填《土地增值税项目登记表》、《个人独资企业和合伙企业个人所得税项目登记表》、《资源税项目登记表》、《企业所得税征收方式鉴定表》、《财务会计制度及核算软件备案报告表》,根据不同情况附送下列证件和资料:

1.工商营业执照或其他核准执业证件复印件:

2.有关文件、合同、章程、协议书复印件:

3.组织机构统一代码证书复印件:

4.法定代表人或负责人或业主的居民身份证、护照或其他合法证件的复印件:

5.有权机关出具的验资报告或评估报告复印件:

6.房屋、土地和车船的有关证件的复印件,包括房屋所有权(产权)证书、土地证书、机动车行驶证、船籍证书等。

(二)办理扣缴税款登记

负有扣缴税款义务的扣缴义务人应自扣缴义务发生之日起30日内,向其生产、经营所在地或纳税义务发生地办税服务厅申报办理扣缴税款登记,领取并填报《个人所得税扣缴税款登记表》或《扣缴义务人登记表》,附送下列证件和资料:

1.组织机构统一代码证书复印件:

2.扣缴单位法定代表(负责)人居民身份证、护照或其他合法证件的复印件。

对已申报办理税务登记的扣缴义务人,不需办理个人所得税扣缴税款登记证。

(三)办理纳税申报

纳税人通过填写营业税纳税申报表、企业所得税纳税申报表、代扣代缴税款报告表、财务会计报表和其他有关的纳税资料进行申报。现行的纳税申报期限按税种的不同分别规定为1日、3日、5日、10日、15日、1个月、1个季度或者1年。纳税申报的方式有:直接申报、邮寄申报、网上申报、批量扣税、代理申报等。纳税人根据实际情况提出申请,经税务机关批准,可采取其中一种申报形式。

纳税人未按照规定的期限纳税申报的,或者扣缴义务人未按规定的期限向税务机关报送代扣代缴、代收代缴报告表的,税务机关责令限期改正的同时可处以2000元以下的罚款,逾期不改正的,可以处以2000元以上10000元以下的罚款。

纳税人未按规定的期限缴纳税款的,扣缴义务人未按规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

(四)纳税人首次领购发票

1.办理条件

纳税人接到领购发票通知后,凭《税务文书领取通知单》到办税服务厅(点)办理发票领购手续,办税服务厅(点)按确认的购票方式、用票种类、每月用票金额和数量打印《发票领购折》交纳税人。

2.所需资料

(1)《纳税人票种、票量鉴定表》:

(2)财务专用章或发票专用章印模:

(3)税务登记证(副本)、经办人身份证明(身份证、护照):

(4)《外出经营活动税收管理证明》(外埠纳税人申请使用经营地发票时提供)。

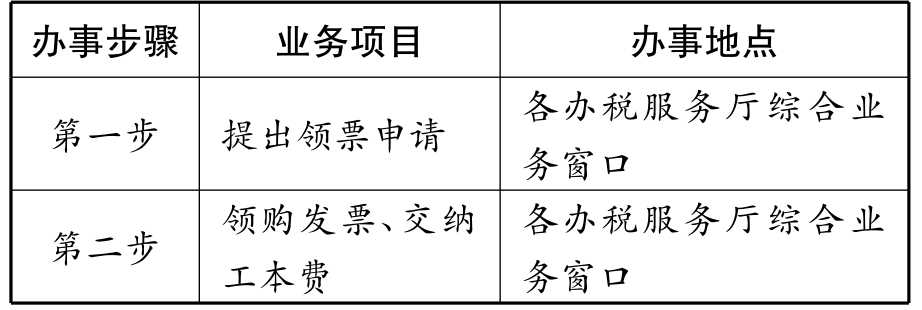

3.办理程序

(五)纳税人再次领购发票

1.所需资料

(1)实行“交旧售新”、“验旧售新”方式购票的,先行办理交旧、验旧发票手续。

(2)实行“验旧购新”方式领购发票并使用非定额发票的纳税人必须同时提交《用票户领购发票开具使用情况表》。

(3)实行核定征收的纳税人需提供上月的完税情况。

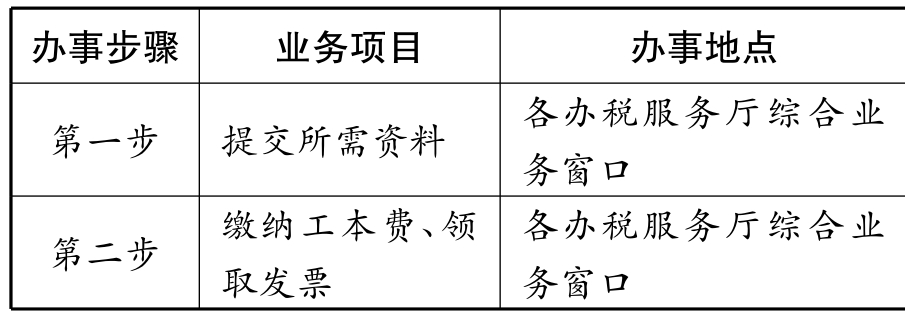

2.办理程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。