"知可以战与不可以战者胜。”

——孙子

技术市场分析萌芽于16世纪日本的大米期货市场,当时的交易者们关注大米的价格走势,目的是对整个市场的心理状态获得一个清晰的认识。他们知道市场中的人是米价的最终主宰,如果那些人的心理状态发生变化,那么肯定会反映在米价中。他们不是努力去猜测外部因素是否会影响大米交易者的心理,比如大米收割或大米需求的新闻,而是集中注意力分析实际交易价格所反映的心理,目的是预期这种心理状态变化的时间和方式。举例说明,如果大米价格原来呈下降趋势,一天市场在前一天收盘价附近开盘后迅速下跌,其盘中跌幅超出趋势的正常范围,只是在收盘时又回到或接近开盘价,那么这些早期的技术分析师将得出结论,市场心理出现了变化。空方不再掌控市场,因为在当天盘中的低价引来了大量的买单,足以推动市场回到开盘时的价位。市场的情绪已经改变,空方正在猜疑他们看空的观察是否正确。日本蜡烛图(按照习惯,以下称为K线图)的学生们将认识到这种形态按照行话说是典型的“锤形底”(hammerbottom)。对K线图,有一点我比较喜欢,那就是它用来描述价格行为的描述性名称。在这种情况下,市场原先处于下降趋势,并且“锤出”了一个“底”。孕育线(harami)、三只黑乌鸦(threeb1ackcrows)和让人难以忘记的十字星(doji)是另一些描述性的名称,K线图分析为这些独特的价格行为起了一个个很容易记住的名字。

虽然传统的K线图分析是用来预期趋势的方向或趋势反转的,但是作为交易状态分析师,我的目的不是预测或预期价格方向是上涨还是下跌,而是预期市场是有方向还是无方向。我感兴趣的是市场更可能处于趋势状态还是更可能处于非趋势状态,而K线图分析可以在这一方面提供很大的帮助。K线图分析是对市场参与者正在表现出来的心理所做的分析,就是这种简单的观察便能够提供对市场所处的交易状态或即将进入的交易状态简单却强大的暗示。作为一个起始点,问一下你自己下面这个问题。当你对一项投资决策不确定时会发生什么?你会匆匆用你的全部资金做出一个重大决定吗?或者你喜欢把那项决策向后延迟,什么也不做,只是观望吗?通常答案是后者。你什么也不做。实际上,在这些时候,我们这些来自不列颠群岛的人们会记起一句古老的英国北方的谚语“如果心存疑虑,那么什么都不要做。”所以,如果你在不确定时会把投资决策推迟,什么也不做,你想过其他人也有相同的感觉吗?他们当然也有同样的感觉。这是极其自然的人类心理在起作用。现在想象一下,在市场中很多人都感受到同样的不确定。你认为市场价格将作何反应?它会展现出当天收盘价远离开盘价的趋势行为,或者收盘价将离开盘价不那么远?

如果我们假设就是这种不确定和怀疑使我们的投资决策是什么都不做,那么我们可以有一点信心地对自己说,如果这种心理被很多市场参与者所重复,那么什么都不做的结果就是形成区间交易!但是这看起来像是一种循环理论。是车在马前面,还是马在车前面呢?

我们在前面曾经提到过社会经济学,它是经济学这门被称为沉闷的科学(disma1science)中新鲜的、令人兴奋的部分,像罗伯特·普莱切特这样的社会经济学先锋认为,是社会心态(socia1mood)影响了经济,而不是经济影响了社会心态。在很多人看来,这都是有道理的,因为经济学归根结底是一门“社会”科学!所以,社会经济学的倡导者们习惯于从后向前看问题,这与传统的经济学家看待问题的角度相反。举例说明,传统的经济学家会说“经济衰退使商人谨慎”,而社会经济学家则会说“商人谨慎使经济衰退”。作为交易状态分析师,在使用K线图确定交易状态时,我们可以使用这种思维过程。是区间交易导致市场参与者变得谨慎,还是市场参与者的谨慎导致区间交易?是趋势市场令市场参与者们大胆地做出决策,还是市场参与者们做出大胆的决策使市场进入趋势状态?

当谈到交易状态分析时,答案位于两者之间的某个位置。是的,处于区间交易状态的市场会展现出谨慎的交易(即低成交量),但是它也会展现出比较大胆的交易(以较高成交量的形式)。关键是双方的买入量和卖出量是否相匹配。在这种情况下,K线图分析成了一种强有力的交易状态分析工具,因为虽然成交量分析仍然非常有用,但是K线图分析的简单特性可以允许我们把精力集中于整个市场的心理状态。

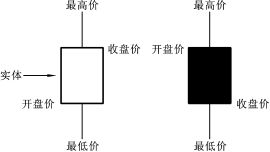

图5.1为一根K线。每根K线都是一个时间分形(1天、1个月或1分钟),而且每根K线都包含那一特定分形内的开盘价、最高价、最低价和收盘价。当收盘价高于开盘价时,K线的实体部分是空白的,当收盘价低于开盘价时,实体部分被涂上颜色。从最高价到最低价的线段被称为影线(wicks)。

图5.1K线图

一根K线所包含的信息与一根竹线完全相同,只是它的这种绘图方式真的把单个时间分形中的心理表达了出来。竹线图虽然也非常有用,但是它无法像K线图这样给单个时间分形中的心理赋予生命,就是这一点使得K线图对交易状态分析如此有用。

为了说明这一点,我们以典型的K线形态“十字星”为例。十字星在日语中的意思是“同时”或“一起”,它真的包含了不确定性的意思。当1个时间分形(1天、1个月或1分钟,等等)的开盘价和收盘价相同或非常接近时,一个十字星便形成了。如果我们停下来想一想开盘价和收盘价相同或近似这一事实,那么显然这种价格行为是一种不确定市场心理的外在显现。例如某天的开盘价与收盘价相同,那么买方和卖方已经碰面并交换了观点(表现为实际的买进或卖出),净结果是收盘价与开盘价相同。供给已经遇到需求(参与者们的观点),而且几乎是完全平衡。按照经济学家的说法,这样的市场在那一天可以被称为完美均衡(perfectequi1ibrium)。

因为这个原因,当十字星出现时是非常有意思的。据说在日本的一些交易所里,当有人发现十字星时,他会对坐在旁边的人拉长语调说“十字……星”。然后那个人将会以相同的方式拉长语调对下一个人说,一个接一个地住下传,很快,整个交易大厅里的人们便都站起来一遍遍地说:“十字……星,十字……星,十字……星。”作为交易状态分析师,我们是否希望这样做呢?那完全取决于个人。但是作为分析师,我们肯定要做的是当十字星出现时要去关注它,因为对交易状态分析师来说,简单的十字星是一种可靠的工具,应该放到自己的工具箱中。

十字星告诉技术分析师现在,这个市场不确定该朝哪个方向走。对这条信息,分析师传统的使用方法是作为趋势反转的指示信号。也就是说,如果市场已经在上升趋势中强势上涨了很多天需求大于供给),突然市场给出一个十字星供给和需求均衡),那么分析师将得出结论,由于这种不确定性的出现,当前趋势很有可能会反转。不过,当十字星出现时,有时先前的趋势会快速反转,有时却是进入持续的整固状态。所以,当在价格中的一轮趋势之后出现十字星时,它可以引起从趋势状态向非趋势或区间状态的转变。

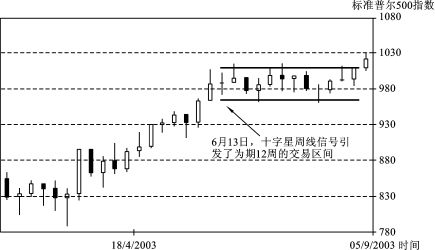

图5.2为美国标准普尔指数在周线分形中的K线图。我们看到市场在2003年4月和5月经历了一轮非常强的上升趋势。然后,在6月13日那一周,市场形成一个经典的十字星,开盘价为988,盘中振幅为30,收盘价为989。

图5.2标准普尔500指数周线图——十字星交易区间

现在,就像辨识传统价格形态中的支撑位和阻力位一样,在辨识K线形态,特别是十字星时,我认为分析师不应该太过拘泥于精确的数字。当我写到此处时,我又听到了定量分析师们的尖叫声,但是在我看来,虽然定量分析在管理资金方面有着明显的优点,但是市场分析更像是一门艺术,而不是一门科学。所以在辨识十字星(在完美的十字星中,收盘价与开盘价完全相同)时,如果在开盘价和收盘价之间有一个差值,但是那个差值非常小,小到无关紧要(我认为无关紧要的定义具有很强的主观性),那么分析师不应该让那一点差值锁住思想,而不使用那种价格行为的心理分析。如果是价格行为的心理比数学公式更令我们感兴趣,那么最基本的经验规则就是使用十字星形态的心理分析。如果开盘价和收盘价之间的差值非常小,与那根K线的交易区间相比无关紧要,那么市场就是正在向我们呐喊:“不确定!”市场正在说,它不确定是否要在非常非常靠近开盘价的位置结束一天、一周或其他无论什么时间周期的交易。市场尝试上涨、下跌,但是它没有找到任何方向。它不确定,所以在区间内来回摆动。为了比较准确地确定十字星的构成,必须要考虑市场的振幅和刻度。我的经验规则是:如果它在图上看起来像是一个十字星,那么它就是在发出市场心理不确定的信号,为了便于讨论,它就是一个十字星。所以图5.2中的那个十字星,出现在一段持续时间相当长的上升趋势之后,是市场作为一个整体从确定心理状态向不确定心理状态转变的征兆。就它自身来说,不会自动地意味着市场即将进入一段时期的区间交易,但它对分析师来说是一个最确切的警示信号,表明市场心理很可能改变。换言之,它增加了趋势接近终点的概率,增加了区间交易状态形成的概率。

所以,在上面的例子中,那一周市场在988开盘,在989收盘,周内振幅为30,这种价格行为构成了一个十字星,我们可以很自信地说,在那一周收盘时,全世界关注标准普尔500指数的人们对它的未来走势都非常不确定。如果市场作为一个整体展示出一种不确定的心理,那么我们有理由认为这种不确定性将延续到接下来的几个交易时段(或时间分形)。在这个例子中,市场以一种水平方式交易了12个星期,给交易者带来很多利用区间交易的机会。

我认为很多人在观察十字星形态时常犯的错误是,他们认为十字星总是意味着价格反转会马上发生。所有K线形态都是反映对当前市场心理的一种分析,因此,它们只是对未来的价格走势给出警示或暗示,仅此而已。所以,当一个十字星出现时,我们只应该在先前价格走势中观察它,而不应该总认为它将意味着先前趋势的反转。在这个位置,我们也可以同时运用多种技术分析方法进行分析。出现在一轮强趋势之后的十字星只是反映趋势的暂停,而在艾略特波浪分析或传统形态分析中则是整固形态。各种类型的技术市场分析之间常常会出现类似的相互作用。十字星经常出现在强趋势的中期,在趋势恢复前会引发一段时间的整固。

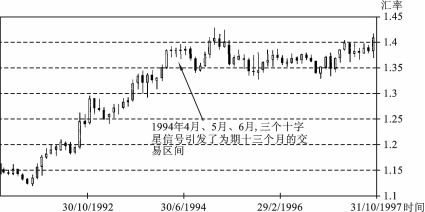

图5.3为美元兑加拿大元汇率的月线图。纵轴刻度为购买1美元所需的加拿大元数量。我们看到加拿大元(自从潜鸟出现在加拿大元的钞票上以后,加拿大元在外汇市场中被称为“路尼”)从1991年到1994年一直在贬值(图中为上升趋势)。然后,在1994年4月、5月和6月,市场走势中一连出现了三个十字星月线。实际上在开盘价和收盘价之间有一个很小的差值,4月是20点[2],5月是10点,但是月最高价和最低价之间的区间比较大(4月是214点,5月是171点),所以分析师可以主观地认为那些价格形态是“类十字星”。同样,我认识到这种主观性不一定对每个人的胃口,但是在我看来,K线分析师必须一直保持开阔的思想,根据所分析的市场,应该知道完美的十字星是非常罕见的。无论如何,6月份的价格走势强化了该市场中所展现的这种极端的不确定,6月份的最高价与最低价之差是285点,而收盘价与开盘价之差仅为2点。在大规模的外汇市场中,2点的差值恰好相当于买卖价差(bidofferspread),所以在我的书中那就构成一个十字星。

图5.3美元兑加拿大元汇率月线图——十字星交易区间

美元兑加拿大元汇率从4月到6月的这3个十字星,真正显示出了市场参与者心理上对该汇率未来走势的不确定,所以交易状态分析师将注意到这一点,并且协同其他状态分析方法和指标来处理这一信息。在此阶段,先前趋势反转的概率,或者说长期整固(记住我们观察的是月线图)出现的概率都已经大大增加。实际走势表明,市场真的在横盘区间内交易了长达43个月(超过三年半的时间)。

善于观察的读者将会注意到,在上升趋势的早期阶段,即1993年5月出现过一个十字星。实际上开盘价和收盘价之差是13点,而那个月的交易区间是196点,根据与前面相同的逻辑推理,它应该被看作一个“十字星型”的价格形态。当它出现时,市场既没有进入长期的区间整固,也没有出现趋势反转,应该强调的是,对十字星的观察,并不总是会出现这样的结果。记住,我们所做的一切(实际上我们在每一种形式的市场分析中所做的)都是在辨识概率。没有哪个分析师曾对某一种结果是“肯定的”,但是正如之前我所说过的,是技术分析师而不是基本面分析师最容易承认这一点。在我看来,市场分析师就像是赛马场上的赌注登记员,他只是在权衡影响赌注胜率的各种因素。之前的赛马记录、场地情况、重量等都要全盘考虑,然后他才贴出第一张投注赔率,选出一匹他认为最可能赢的马。而技术市场分析师则要权衡价格动态、趋势环境、价格衍生指标等因素,然后才确定他对未来市场走向最中意的结果(他最中意的马)。但是,就像赛马一样,最喜欢的马并不总是会赢,因此在分析时要考虑到这一点,更重要的是在投资时要考虑到这一点。

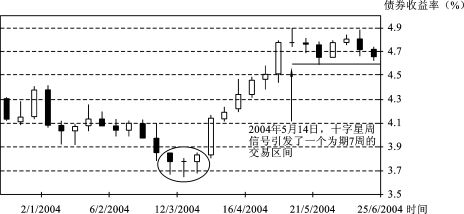

图5.4为美国政府10年期债券收益的周线图。我们可以看到,在2004年5月14日出现一个十字星周信号,在债券市场中引发了为期7周的交易区间。

5月14日之前,市场一直处于稳健的上升趋势(债券价格处于下降趋势),我们可以通过长实体的白色K线看出这一点,但随后十字星周线的出现表明大量的不确定性已经悄悄潜入市场心理。债券收益到达4.90%的高点,但市场参与者们或者被鼓励停止向债券市场中投入大型买单,或者了结他们的空头头寸,这就意味着该债券收益停止上涨,从而出现了十字星。此后市场在4.60%和4.90%之间横盘整固若干星期,为交易状态分析师提供了足够的时间从区间交易中获利,而不是在寻找趋势。正如前面所提到的,十字星形态总是一种可能性。我们必须时刻牢记,十字星价格形态发出的是市场参与者行为不确定的信号。有时那种不确定性很快就化解了,比如2004年3月的那种情形,但有时,根据我的观察,更可能的情形是那种不确定性要经过一段时间才能化解掉,意味着市场在十字星出现后将会出现一段时间的某种类型的区间交易。

图5.4美国10年期债券收益周线图——十字星交易区间

注意我在图5.4底部圈出的那个出现在3月份的十字星。在这个例子中,十字星成了趋势从下向上反弹的信号,而不是市场从趋势进入交易区间或整固的信号,正如前面所提到过的,十字星价格形态总是一种可能性。

吞噬形态和外包线(EngufingandOutsideBars)

大约4个世纪以前,日本人发现的另一种极好的价格形态是“吞噬形态”,指的是在价格中的一段趋势之后,当前交易周期的极点吞噬了前一交易周期的极点。我把这种形态出现所必须具体的环境用黑体突出显示,因为就像很多价格形态一样,这些形态所代表的心理状态,只有放到它所形成的环境中,它们才是相关联的。

有两种类型的吞噬形态:看涨和看跌。典型的看涨吞噬形态出现在一轮下降趋势之后,该形态的第一根K线收盘价低于开盘价。第二根K线的开盘价低于前一周期的收盘价,且当前周期的收盘价高于前一周期的开盘价。从心理角度观察,这说明在之前的下降趋势之后,当前周期的开盘价低于前一周期的收盘价,但是这一较低的开盘价或者是遇到了投降式的卖出,或者是遇到了需求的激增,导致供需状态的反转。市场在那一周期内反弹,最后在高于前一周期开盘价处收盘,于是改变了空方在市场中的主导地位。需要强调的是,这并不一定意味着多方将完全控制市场,只是有很强的证据表明空方已经失去市场的控制权。

虽然吞噬形态所代表的市场心理的不确定程度不像十字星那么大,但是在看涨吞噬形态中,多方获胜的概率要高一些,它还代表着之前下降趋势的耗尽,所以它首先是起了刹车的作用,而不是向上升趋势状态的快速反转。

看跌吞噬形态恰好与看涨吞噬形态相反,而且必须出现在一轮价格中的上升趋势之后。

外包形态是日本古老价格形态的西方版本,在心理方面略有不同。在西方思想中,不是像日本吞噬形态一样,开盘价和收盘价必须吞噬前一周期的价位,而是最高价和最低价必须“外包”前一周期的最高价和最低价。虽然该形态必须出现在价格中的一轮趋势之后,但是外包形态有一个有趣的方面,那就是在看涨外包形态中,与收盘价是否高于开盘价没有什么关系。是的,如果收盘价高于开盘价,的确会有助于提高形态识别的自信水平,但这一点不是必需的,因为外包形态所代表的心理变化分析与日本吞噬形态略有不同。

以看涨外包周线为例。市场已经处于下降趋势若干个月,但是在那一周,市场下跌创出一个低于前一周最低价的新低,同样在那一周内,市场又上涨创出一个高于前一周最高价的新高。新高或新低出现的顺序并没有关系,因为这种形态关键并不是代表着空方将把控制权给多方,而是代表着市场混乱状态的恶化。市场在两个方向上形成极点,所以多空双方的止损订单都被兑现。也就是说,进入这一周以后,大量的看多者做多,同时把止损点设在低于前一周最低价处,而大量的看空者做空,同时把止损点设在高于前一周最高价处。如果多方被止损踢出,他们将预期市场继续走低,如果空方被止损踢出,他们将预期市场继续走高。如果多空双方一起被止损踢出,无一幸免,这给两组参与者带来的是焦虑和困惑。当市场参与者们变得比平常更加困惑时,他们常常会变得更加不自信,而当他们变得更加不自信时,他们常常会冒更大的风险。当他们把风险上限提高后,又会迅速调低。这当然就是经典的区间交易行为,这也就是为什么在一个外包形态之后,先前的趋势倾向于耗尽,市场进入一段时间的区间交易。

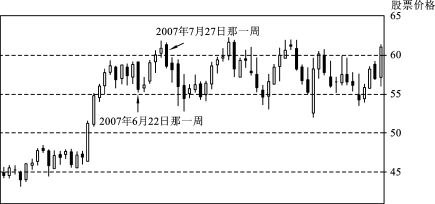

图5.5为霍尼韦尔国际公司(HoneYwe11Internationa1Inc.)股价从2007年1月到2008年4月的K线图,使用的是周线分形。我们从图中可以看到,霍尼韦尔的股价开始处于上升趋势——从2006年年中开始——在2007年4月股价加速暴涨,在5周的时间里从46美元涨到59美元。然后市场整固了几个星期,在2007年6月22日那一周,它在星期一开盘时上跳至59.24美元,位于前一周收盘价之上。但是市场在高位没能保持多久便又下跌。市场参与者们又推动价格下跌至前一周开盘价之下,霍尼韦尔公司股价最终以55.68美元结束了一周的交易。

图5.5霍尼韦尔国际公司股价周线图——2007年1月到2008年4月

这种价格行为代表着一个周线中的吞噬形态,因为开盘价高于前一周的收盘价,且收盘价低于前一周的开盘价。也就是说,当前一周是一个上升周,而本周是一个下降周时,它的开盘价和收盘价吞噬了前一周的收盘价和开盘价。在一轮上升趋势持续了几个月之后,这种价格形态就是在急切地提醒交易状态分析师,当前的上升趋势非常有可能正在接近尾声,市场或者反转其趋势,或者进入一段时间的区间交易。实际情况是市场的心理已经改变。在星期一的早晨市场向上空开,但是未能保持那种强劲的势头,原因可能是大供给量进入市场,也可能是需求量迅速萎缩。因为市场收盘于前一周开盘价之下,所以多方将会严重怀疑看涨观点的持续性。同时,空方将在市场于周一早晨向上空开的事实面前变得犹疑不定。于是,多空双方都感到泄气,不会有信心交易任何数量的霍尼韦尔股票,趋势方向改变(下跌或者横盘)的概率已经增加。所以,在这一点处,分析师将提高区间交易状态形成的概率。

有趣的是,下周市场出现小幅反弹,然后又连续三周上涨,在2007年7月27日,市场又形成了一个看跌吞噬周线。紧接着又出现一根看跌吞噬周线,进一步表明市场的潜在心理不再是看涨。可能不是立即看跌或中立,但看跌吞噬形态的影响预示着多方在市场中不再占上风。我们看到市场在这两个看跌吞噬形态之后在非常确定的交易区间内交易了若干个月,给分析师或交易者很多利用这种波动率缓慢下跌(或区间收缩)的机会。

对K线中的看跌吞噬形态,以及任何涉及开盘价与前一个收盘价之间关系的K线分析,当交易时段或K线之间出现缺口时最为准确。如果在收盘价和新开盘价之间没有及时出现缺口,或者如果交易所的制度规定开盘价与上个收盘价相同(比如一些现金指数),那么分析师必须注意,类似于吞噬线这样的价格形态是不准确的。在外汇市场中,在一天的收盘价和第二天的开盘价之间不会出现缺口,因为它是一个24小时交易的市场。这就是为什么分析师在分析吞噬形态或其他需要在收盘价和开盘价之间出现缺口的形态时更喜欢观察周线图的原因。股票日线没有这样的问题,因为它不是一个24小时交易的市场,在某些情况下开盘价可能距前一个收盘价比较远。

更多K线中的不确定形态

在K线形态中,有很多都暗示着趋势耗尽和不确定,十字星和吞噬形态只是其中的两种。在这里我们再介绍其中的三种,它们分别是锤形底、流星线和上吊线。所有这些K线形态都是市场心理状态变化的良好指示,或许是趋势耗尽,或许是即将转入区间交易。

锤形底(HammerBottom)

锤形底出现在一轮下降趋势之后,市场在靠近前一个收盘价处开盘,在我们所分析的周期内大幅下跌,最后在靠近开盘价处收盘。此形态背后的心理是最初致使市场出现抛售现象的卖出操作已经减少,实际上,更为强势的买入操作推动市场在收盘前反转上涨。它出现在下降趋势之后,表明空方已经失去市场的控制权。不过,对交易状态分析师来说,关键是不能认为因为空方失去控制权,多方就会自动取得控制权。重申一遍,在使用K线分析时,我们必须牢记这一点。一个锤形底可以意味着市场价格中存在持久的反转,但通常它仅仅是一个下降趋势接近尾声的信号,在接下来的时间里市场可能进入区间交易状态。

流星线(ShootingStar)

我们可以认为流星线是与锤形底相对的形态,它出现在一轮上升趋势之后,市场在靠近前一个收盘价处开盘,然后在交易周期内大幅上涨,最后在接近开盘价处收盘。这种形态背后的心理是,最初推动市场上涨的买入操作已经减少,实际上被相对更强的卖出操作所压倒,致使市场在该交易周期结束前反转下跌。出现在上升趋势之后,它预示着多方已经失去市场的控制权,但我们同样不能自动地认为,因为多方已经失去控制权,空方就会取得控制权。它通常表示市场中的供给和需求已经变得比原来更加平衡,而这种平衡可能就意味着区间交易。

上吊线(HangingMan)

上吊线是我比较喜欢的一种K线形态,不是因为它那让人浮想联翩的名称,而是因为它所代表的潜在市场心理。上吊线出现在价格中的一轮上升趋势之后,在我们的分析周期内,市场并没有上涨多少,但是下跌的幅度却非常大,最后市场在靠近开盘价处收盘。该形态所展现的市场心理有一点复杂,因为在交易周期内市场人群已经驱动价格下跌,但是由于卖压已经枯竭和(或)买压已经进入,价格在收盘前又向上反弹回到开盘价附近。你可能认为这是一个看涨信号,至少是上升趋势仍在进行的信号,但那只是一种想象。对所有的K线形态,它们出现时价格走势的总体结构是至关重要的。上吊线与锤形底非常相似,但是它背后的心理状态的变化将取决于它是出现在下降趋势之后还是上升趋势之后。如果出现在一轮下降趋势的底部,那么它所发出的信号是空方已经失去控制权。如果市场从那一底部开始缓慢上涨,那么就表明多方正在逐步取得控制权。但是,如果是在一轮长期上升趋势的顶部出现这样的价格形态,市场在收盘前先跌后涨,那么就可以解释为那些在趋势已经接近尾声时入场的“老末们”的心理。也就是说,这种价格形态表明最后的买家进入那一轮上升趋势,是超级看涨情绪的最后残余。

小结

在这一章中,我们阐述了如何利用K线图帮助我们辨识从趋势状态(心理特征为非常肯定、强烈)到区间交易状态(心理特征为非常不确定、疲弱)的转变。毫无疑问,K线图在与其他形式的交易状态分析结合使用时,将会带来非常大的帮助,因为它非常形象地展现出群体心理的动态变化。这一章只是讲了K线的一点皮毛,如果想深入研究,那么我强烈推荐史蒂夫·尼森(SteveNison)关于K线图的著作。

在下一章,您将看到如何在波动性的概率分析上再加上一重分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。