企业的股利支付能力主要是通过其当期取得的现金收入特别是经营活动现金收入,同各种开支来进行分析和比较的。按企业经营和分配的正常程度,当企业将本期经营活动现金收入同本期偿还的债务、发生的支出进行配比后,其余额即为可用于投资及分配的现金。

一方面可以用经营活动的净现金流量与流通在外的普通股股数之比来反映企业支付股利的能力,另一方面也可以用经营活动的净现金流量与现金股利之比来反映企业年度内支付现金股利的能力。它们之间的比例大,就证明企业支付能力强,反之,就会形成支付风险。

一般来讲,若企业本期可用于投资、分配股利(利润)的现金大于0,则说明企业当期经营活动现金收入加上投资活动现金收入足以支付本期债务及日常活动支出,且尚有结余用于再投资或利润分配;反之,则说明企业尚需通过筹资来弥补支出的不足。

业支付股利能力的强弱,主要由下面三个指标衡量。

一、经营活动的现金净流量与当期支付的现金股利的比率

该指标表示企业用年度正常经营活动所产生的现金净流量来支付股利的能力,其值越大,表明企业支付股利的能力越强。

但是有时候企业对股东的分配政策有很多种,如果当年企业采用了保守的股利分配政策,即基本不分派股利,或者很少比率地分派股利,在这样的情况下,计算出来的现金股利比率很高,却没有可比性。

二、可供普通股股东分配的营业现金净流量与流通在外的普通股股数的比率

即(经营活动产生的现金净流量-优先股股利)/流通在外的普通股股数。公式中“流通在外的普通股股数”应为流通在外普通股的加权平均数。该指标反映了每股流通在外的普通股的现金净流量。它通常大于每股收益(因为现金流量中包含折旧)。从短期来看,它是主要反映企业进行资本支出和支付股利的能力。每股现金流量越大,股利支付能力越强。

它反映的是企业对现金股利最大限度的分派能力。其计算公式为:每股经营现金流量净额=经营活动现金净流量÷普通股股数这一指标说明了每一份股本拥有的经营活动现金净流量,股东要想分得股利,最基本的条件是企业有可以用于分派股利的现金,投资活动和筹资活动取得的现金都不能用于分配股利,只有经营性净现金收入才可以真正用来分派股利。

三、经营活动现金净流量与股本之比

该比率越高,支付现金股利的能力也就越强。

实战演练1现金流量表企业发展能力分析演练

案例:

广友公司2012年货币资金的期末余额为600万元,现金等价物的期末余额为200万元。那么,该企业“现金”的期末置存额为800万元。如果随时能拿出如此数目的“现金”用于支付,其财务状况可谓不错。与2011年对比,假如2011年末的货币资金为300万元,现金等价物为100万元,那么本年的“现金增加额”为400万元,增加了50%,说明企业的“现金”赚取能力较好,前景是乐观的。

但是,即使该企业年末“现金”增加额不大,甚至出现负数,也不能认为该企业财务状况一定恶化,从而断绝与之业务往来。做总体分析时“现金及现金等价物净增加额”并非是最重要的指标,期末“现金”置存额应是关注的一个重要数字,将这个数字与企业规模大小相联系,即可评价企业的富有程度。这恰恰是报表使用者常常忽视的问题。

可见,进行现金流量表的整体分析,在关注“现金”增加额的同时,更应关注“现金”置存额,再结合行业性质、企业规模加以考虑,并进行横向对比,才能得出正确结论。

实战演练2现金流量表比率分析演练

案例:

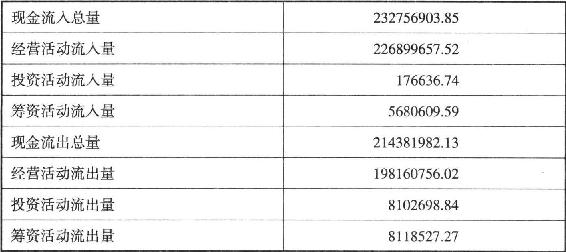

新灵电器(集团)有限责任公司(以下简称新灵公司)2012年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析如下表。

单位:元

案例分析:1.外部融资比率[(经营性应付项目增(减)净额+筹资现金流入量)/现金流入量总额]

新灵公司2012年度经营性应付项目增(减)净额为10609808.45元,筹资现金流入量为5680609.59元,现金流入量总额为232756903.85元;其外部融资比率为7%,说明新灵公司现金大部分靠内部资金,即经营活动所得筹得,外部资金对企业经营作用很小。

2.强制性现金支付比率[现金流入总额/(经营现金流出量+偿还债务本息付现)]

新灵公司2012年度现金流入总额为232756903.85元,经营现金流出量为198160756.02元,偿还债务本息付现为8116889.31元,(因表中补充资料财务费用为7116889.31元,偿还债务所支付的现金为1000000.00元,两项相加可视为偿还债务本息付现额),其计算的此指标值为1.17,说明新灵公司2012年创造的现金流入量足以支付必要的经营和债务本息支出。

以上两项指标说明新灵公司在筹资能力、支付能力方面较强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。