区县财政收入能力考评:来自上海的实证(1)

◎田 发 周琛影

摘 要:公共服务供给的总量与均等化水平可由政府的财政收入能力水平均衡性来决定。本文从总体上与均衡性两方面来考评上海区县财政收入能力。实证分析发现,区县政府财政收入能力总体性大为提高,充分保障区县财政公共服务水平;而区县政府财政收入能力均衡性却一般。用变异系数、极差率衡量的横向财政间(各区县政府间)初次财力分配非均衡性略显偏高;在考虑市对区县转移支付后的区县财力再分配均等化水平仍一般,影响到区域间公共服务均等化程度。用财政自给率测算的纵向财政间(各层级政府间)财力分配呈现出区县财力状况大大劣于市级财力状况,弱化区县政府的公共服务能力。在此基础上,提出提升区县财政收入能力水平,促进公共服务均等化的区县财政体制改革建议。

关键词:区县财政收入能力;公共服务均等化;横向财政;纵向财政

一、引 言

上海自20世纪80年代就开始打破传统的集权管理,到了20世纪90年代明确提出市区“两级政府、两级管理”,郊区“三级政府、三级管理”的城市分级管理体制,扩大区县政府在利用外资、项目审批、城市规划、资金融通等方面的权限。在这一过程中,以财权的下放为核心的政府分权治理模式扩大了区县的自主发展空间,使各级政府都统一在一个城市战略布局和发展目标下,19个区县成为19个“小上海”共同推动上海的发展。

但是,随着区县城市发展重心由经济建设转向政治、经济、文化、社会“四位一体”的协调发展,区县财政的责任主体是如何有效提供公共服务,确保区域间、城乡间公共服务水平均等化,而区县公共服务供给的总量与均等化水平由各区县政府的财政收入能力水平均衡性所决定。有鉴于此,本文拟从总体上与均衡性两方面来考评上海区县财政收入能力,前者体现区县政府提供公共服务的总量水平,后者反映区县间公共服务均等化水平。在此基础上,以公共服务均等化为目标来设计提升区县政府财政收入能力的区县财政体制改革路径。

二、区县政府财政收入能力总体性衡量

区县财政收入能力是其提供公共服务水平和质量的前提保障,本文采用三项指标来测算区县财政收入总体能力,以客观评价区县提供公共服务的能力状况。第一项指标是区县财政收入规模与增长情况。它直接反映区县财政收入能力变化情况,是提供公共服务的经济保障。

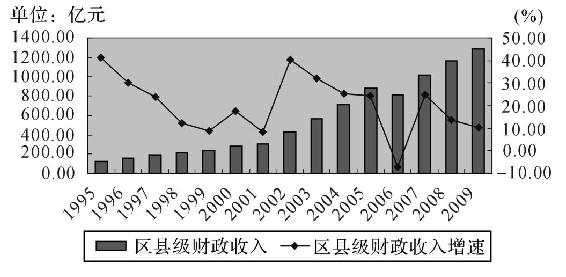

区县财政收入水平除了受到宏观经济环境影响外,还受制于中央与上海、上海市与区县财税体制安排状况。区县财政收入规模从1995年的121.4亿元上升到2009年的1283.2亿元,增长10.57倍,年均递增18.34%,略低于市级财政增长率、地方财政增长率(2)。1995-1997年区县财政收入平均达到32%的增幅,这主要得益于区县经济逐步成为上海经济崛起的主体、“两级政府、三级管理”的行政放权体制以及财力向区县倾斜的财税体制效应释放。

1998-2001年基于亚洲金融危机的后续影响以及我国宏观经济的下行变化,区县经济增速有所回落,但在积极财政政策的刺激下,区县财政收入增幅仍保持在10%左右。2002-2005年区县财政收入增长表现为冲高回落,分别达到40.29%、31.92%、25.1%和24.19%,这主要源于上海经济运行进入上升通道以及市级财力快速下沉到区县。2006年新一轮财税体制改革基本到位,市级政府为统筹城乡发展,提升区县公共服务均等化水平,需要适当集中部分财力,以至于该年区县财政收入出现负增长。2007年是经济形势最好的一年,区县财政收入在市级上收部分财力下降的情况下仍达到24.69%的增幅。受2008年全球金融危机影响,上海汽车、钢铁、金融等支柱产业发展出现快速下滑,全市财政收入增长下降到仅3.05%,而区县财政收入在多方努力下保持14%的增幅。鉴于2009年下半年经济运行进入上行通道,区县财政收入增幅仍达到10.5%(见图1)。

图1 1995-2009 年区县级财政收入规模与增幅

资料来源:根据历年上海市统计年鉴的数据整理得出;2009年的数据来自于《上海市2009年预算执行情况及2010年预算草案》。

所统计的15年间,区县财政收入增幅年度间虽有较大波动,但平均增幅达到20%。区县财政收入规模一直处于快速增长态势,充分保证区县级财政能力稳步提升。

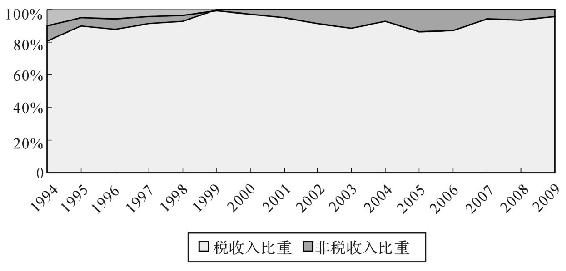

第二项指标是区县财政收入结构。它包括财政收入结构中税收与非税收入比重,反映财政收入质量高低;以及财政收入中主体税种的构成比重,反映财政收入充裕程度。

图2可知,分税制改革后,上海1994-2004年的税收收入比重都在90%以上,除2005、2006年降到87%左右外,2008、2009年又上升到近95%。财政收入中税收收入比重越高,说明收入的公共性、充裕性、稳定性越强,上海1994-2009年的区县财政收入中税收比重平均高达97.09%,表明区县财政收入质量水平较高。

图2 1994-2009年区县财政收入中税收与非税收入比重

资料来源:根据历年上海市统计年鉴的数据整理得出;2009年的数据来自于《上海市2009年预算执行情况及2010年预算草案》。

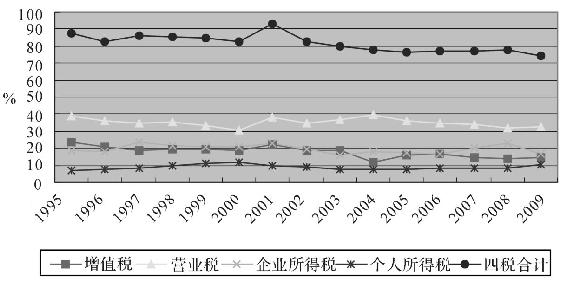

从区县级财政收入中的税种构成比重来看,增值税、营业税、企业所得税、个人所得税无疑构成区县财政的主体税种,这四个税种组合恰好也符合中国主体税种分布格局。具体分税种来看,增值税在1995-2003年基本维持在20%左右的比重,2004年下降到11.74%;之后至2009年期间保持在15%左右的比重,成为区县财力的重要支撑。营业税与区县级财政息息相关,是其第一大税种,符合其地方税的特性。1995-2009年营业税占区县级收入的比重一直在35%上下波动,是收入最为稳定的一个税种。企业所得税是仅次于营业税的一个税种,1995-2008年其占区县级财政收入比重在20%左右波动,2009年受国际金融危机冲击,企业效益大幅下滑,导致该比重快速降到16.76%。个人所得税是区县级财政收入中具有一定增长潜力的税种,1995-2008年其占比多数在8%~9%之间波动,2009年则突破10%,其重要性在逐步增强。上述四个税种合计比重在1995-2002年都在82%以上,2001年一度提高到93.35%,2003年之后比重有所下降,但仍维持在77%左右。整个统计的15年间,四个税种占区县级财政收入的比重平均达到81.7%,成为区县财政的主要收入来源(见图3)。税制结构中,主体税种一般具有税源相对稳定的特征,非主体税种往往税源比较分散,收入不稳定。区县级政府高度依赖于这些主体税种,证明其财力处于较稳定状态,能充分保障其公共服务能力。

图3 区县级财政收入中四税种所占比重

资料来源:根据历年上海统计年鉴的数据整理得出;2009年的数据来自于《2009年上海市国民经济和社会发展统计公报》。

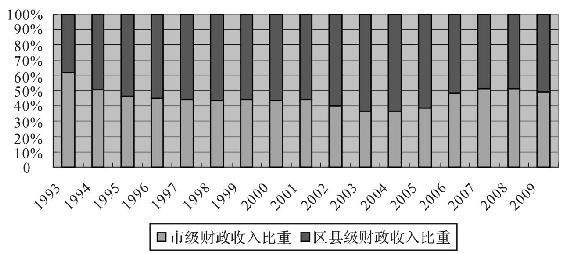

第三项指标是地方财政收入中区县级财政收入比重。它反映市与区县财政体制安排中区县级财政直接获取的财力水平,影响到区县级自主性财政实力。

20世纪90年代初,区县财政收入一般在四五十个亿,占上海财政收入的比重长期徘徊在四成左右。从1995年起,上海积极探索特大型城市的分级管理模式,实施了“两级政府、三级管理”和“三级政府、三级管理”的放权体制(胡怡建,2006),各区县政府因地制宜,以“一业特强,多业并举”的思路推动区县经济发展,区县财政收入迅速上扬。在这样的背景下,市与区县的财力分配格局发生变化,区县财政收入占地方财政收入的比重从分税制前1993年的38.2%提高到1996年的54.8%。一直到2001年期间,区县财政收入比重维在55%以上;2002-2005 年一度突破60% 的上限。至2006 年新一轮财税体制调整基本到位后,市级财政收入才逐步回升到50% 的水平,区县级收入比重则略有下降,在近50%的水平徘徊,极大地促进了区县财政保障(见图4) 。

图4 市级财政收入与区县级财政收入比重

资料来源:根据历年上海统计年鉴的数据整理得出;2009年的数据来自于《上海市2009年预算执行情况及2010年预算草案》。

上述三项指标的分析表明,无论从区县财政收入规模与增幅、区县财政收入结构,还是区县级财力比重来看,区县级财政收入能力水平都大为提高,财政能力与经济发展进入良性循环的轨道,由此保障区县级政府的公共服务能力,推动区县公共服务均等化。

三、区县政府财政收入能力均衡性测算

区县政府财政收入能力均衡性可从横向财政间与纵向财政间两方面来测算。

(一)区县财力分配均衡性测算:横向财政间比较

横向财政间比较,实际就是测算各区县间财力分配的差异程度,它直接决定区域间共服务均等化水平。各区县人均财政收入差异反映区域间初次财力分配的均等化状况;在接受市级的各项补助后形成各区县人均可支配财力差异则反映政府间财力再分配后的均等化状况,可用区县人均财政支出水平差异来表示。(3)

下面选取2000-2009年的各区县的人均财政收入和人均财政支出的变异系数和极差率来衡量区县间横向财力分配差异情况。变异系数的值越大,则全市各区县人均财政收入(或支出)的变异程度越大,即各区县人均财政收入(或支出)差距越大;反之差距越小。极差率越大,则各区县人均财政收入(或支出)的波动程度越大;反之波动程度越小(中国财政学会课题组,2007)。

变异系数﹦全市各区县人均财政收入(或支出)的标准差/各区县人均财政收入(或支出)的均值

极差率﹦某一年度全市各区县人均财政收入(或支出)的最高值/某一年度各区县人均财政收入(或支出)的最低值

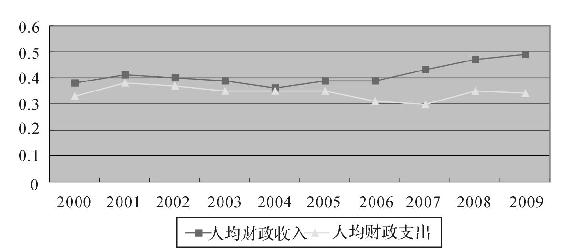

从图5可知,上海各区县人均财政收入变异系数在2000-2006年在0.4的水平上下波动,财力初次分配均衡状况没有多少改进。这一指标相对于全国其他省份是较低的,但就上海作为城市化程度高达90%的国际化大都市而言,各区县的财力不均衡程度仍显偏高。而在2007-2009年人均财政收入变异系数从0.43逐年提高到0.47、0.49,说明这段时期各区县人均财政收入的区域差距在继续扩大。整体来看,变异系数从2000年的0.38提高到2009年的0.49,各区县间财力差异呈现扩大趋势。

各区县人均财政支出变异系数从2000年的0.33上升到2001年的0.38,2002年则降到0.37,之后三年保持在0.35的水平;到2006、2007年又降到0.31、0.3,而2008、2009年却又反弹到0.35、0.34的水平。所统计的年份中,这一指标在0.3~0.38之间波动,这一变化情况表明,人均财政支出差异状况没有呈现出明显改善的趋势,各区县财力再分配后的均衡水平仍一般,影响到区县提高公共服务的均等化程度。

图5 2000-2009年上海各区县人均财政收入、人均财政支出变异系数

资料来源:根据上海历年统计年鉴的数据整理得出;2009年的数据来自于《上海各区县2009年预算执行情况及2010年预算草案》。

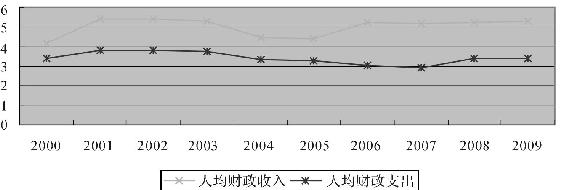

从图6可知,各区县人均财政收入极差率从2000年的4.7猛增到2001年的5.4,之后两年停留在近5.4的水平;2004-2005年则下降到4.4左右的水平,但2006年之后又反弹到5.23,2007-2009年则维持在5.2左右的水平。从数据表现看,各区县的财力分配波动呈扩大趋势,收入水平较高的区集中在经济较发达的区域,如静安区、浦东新区等,收入水平较低的区县集中在经济欠发达的区域,如金山区、崇明县。

图6 2000-2009年上海各区县人均财政收入、人均财政支出极差率

资料来源:根据上海历年统计年鉴的数据整理得出;2009年的数据来自于《上海各区县2009年预算执行情况及2010年预算草案》。

人均财政支出极差率从2000年的3.39上升到2001年的3.8,之后两年保持在近3.8的水平,2004年则又下降到3.32;随后几年波动程度减弱,2005-2007年分别为3.26、3.02、2.94,不过2009年又反弹到近3.4的水平。整体来看,2001-2007年的极差率呈逐年下降趋势,财力分配不均状态有所改进,但2008、2009年又恢复到极差率水平较高的时期。支出水平较高的区集中在静安区、浦东新区等,支出水平较低的区县集中在杨浦区、崇明县等。

(二)区县财力分配均衡性测算:纵向财政间比较

区县财力分配均等化衡量,不仅关系到横向财政均等,还有纵向财政均等问题。当市与区县级政府之间事权与财力不对称时,就会产生纵向财政不均等。无论是市级政府的事权大于财力,还是区县政府所承担的支出责任大于财政收入,都会影响到各级政府的公共服务能力,进而影响到公共服务水平均等化的实现。因为,当市级政府收入难以满足其支出需求时,就没有足够的财力用于转移支付,难以弥补区县间的财力差异;当区县政府总是处于入不敷出的境地时,就无法保证辖区内公共产品的最优供给[3]。因此,需要测算各层次政府间财力分配均衡状况。各层级政府间财力分配均衡性水平,体现为各级财政的自主能力,可用财政自给率指标来衡量,分为地方财政自给率、市级财政自给率、区县级财政自给率三个方面。财政自给率是反映政府财政状况的一个重要指标,财政自给率﹦本级组织收入/本级支出。财政自给率水平越高,说明其本级组织收入能充分满足本级财政支出的需要,自主性财政状况越佳。

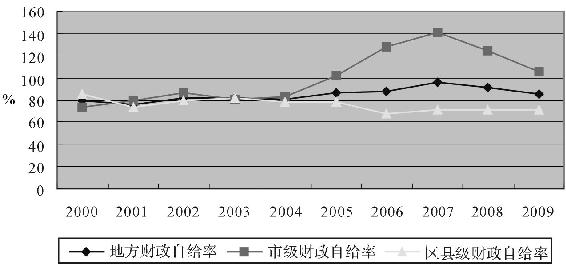

从图7可知,上海地方财政自给率在2000-2004年维持在80%左右水平;随着新一轮财税体制改革的推进,地方财政自给率逐年提高,从2005年的86.4%上升到2007年的95.5%,2008、2009年略有下降。整个统计的10年间,上海地方财政平均自给率达到84.67%,大大高于同期全国地方财政的水平。这一结果源于上海具有雄厚的经济基础,财源充裕,财政增收能力强,仅从中央获取少量体制性返还、补助,同时每年还向中央定额上解120亿元。其地方财政收入水平足以满足提供公共服务的支出需要。

再具体看市级财政的财政自给率情况。2000-2004年市级财政自给率除了2002年达到86.99%外,其余年份市级财政自给率在80%上下波动;而在2005年之后,市级财政从财政体制调整中集中部分增量财力,财政自给率从2004年的82.9%猛增到2005年的102.1%,2006、2007、2008年分别达到128.6%、140.6%、124%。受金融危机影响,2009年的数值下降到105%。所统计的年份中,市级财政平均自给率达到100%,表明市级政府直接获取的财力呈现上升趋势,且十分充裕,确保其具备调控区县经济社会发展的能力。

图7 上海地方财政、市级财政、区县级财政自给率

资料来源:根据上海历年统计年鉴的数据整理得出;2009年的数据来自于《上海市2009年预算执行情况及2010年预算草案》。

而区县级财政自给率在2000-2005年基本维持在80%的水平,但在2006-2009年间则下降到70%的水平。2004年之前,区县级财政自给率略低于地方财政自给率、市级财政自给率,说明区县级本级财政收入基本能满足本级财政支出的需要。而在2005年之后,区县级财政自给率则远远低于市级财政的水平,两者差距在2007、2008年一度接近一倍。区县级财政自给率呈现下降趋势,表明其直接支配的财力有限,形成区县级财政普通依靠中央、市级财政补助的收入分配格局,其自生能力受到限制。

对比分析各层级财政的自给率变化趋势可以发现,地方财政自给率从2000年的79.9%提高到2009年的84.97%,升幅达5.07%,地方财政实力进一步增强;市级财政自给率从2000年的74%上升到2009年的104.99%,升幅达到31%,市级财政能力快速提高;而区县级财政自给率从2000年的85.2%下降到2009年的71.59%,下降幅度达13.61%,区县级财政实力则呈减弱趋向。显然,从各层级政府财力分配均等化来看,区县级财力状况大大劣于市级财力状况。

四、结论及政策建议

本文研究表明,采用区县财政收入规模与增幅、区县财政收入结构、区县级财力比重三项指标衡量的上海区县级财政收入能力总体水平大为提高,充分保障区县级政府的公共服务能力,推动区县公共服务均等化。而用变异系数、极差率衡量的横向财政间(各区县政府间)初次财力分配非均衡性略显偏高;在考虑市对区县转移支付后的区县财力再分配均等化水平仍一般,影响到区域间公共服务均等化程度。用财政自给率测算的纵向财政间(各层级政府间)财力分配呈现出区县财力状况大大劣于市级财力状况,形成区县级财政过于倚重市级补助的财力分配格局,弱化区县政府的公共服务能力。就如何提升区县财政收入能力水平,促进公共服务均等化的区县财政体制改革建议如下。

(一)基本思路与目标定位

区县财政体制改革的基本思路是:以公共服务均等化为导向,围绕上海“四个着力”、“四个率先”和“四个中心”战略目标实现的要求,形成市/区县/镇街财力配置合理、事权划分清晰、政策重心突出、管理制度完善的公共财政体制(汪胜洋等,2008)。

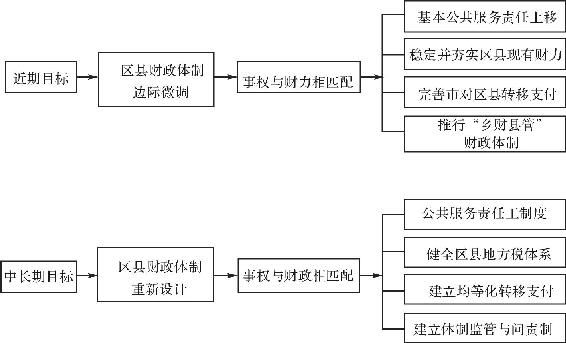

目标定位是推动区县均衡公共服务水平、强化社区管理和实现经济社会可持续发展,可分为近期目标和中长期目标两个改革阶段(见图8)。

图8 区县财政体制改革的近期与中长期目标设计

(二)提高市对区县转移支付均等化水平

转移支付是提升政府间财力分配均衡性,实现基本公共服务均等化,统筹区域发展的重要财政措施。转移支付的财力均等化效应可用人均财政收入指标的变异系数与人均财政支出指标的变异系数之间的差额来表示。两者的差额越大,说明实施转移支付制度效果越好。均等化效应自2000-2005年一直处于0.05的低水平,说明这段时间的财政转移支付均等化效果一般,而在2006年之后,均等化效应开始增强,分别达到0.08、0.13、0.12、0.14,改进了区县的支出均衡。但就人均财政支出变异系数没有什么降低而言,市对区县的转移支付的整体财力均等化效应并未真正释放出来。

目前市对区县的财政资金转移支付主要采用税收返还、增量返还、体制补助、结算补助等形式(沈林,2008),各类补助的规模从2000年的88.0亿元提高到2009年的522.1亿元,平均占市本级财政收入的46.2%,占区县财政收入的26.4%。但多数项目限于维持市与区县既得利益关系,真正规范化的转移支付规模过小,对实现区域公共服务均等化的作用并不明显。2005-2009年市对区县的规范化转移支付规模分别为21.62亿元、30.7亿元、60亿元、121.1亿元和157.5亿元,递增率分别为42%、95%、101%和30%。虽然转移支付数额增长比例较快,但与庞大的市与区县各项结算补助相比,规模明显偏低,其占整个市与区县资金调节比重分别为8.4%、7.66%、13.31%、25.6%和30.17%。尽管作为转移支付主体的均衡性转移支付比重从2006年的38%提高到2007年的59%、2008年的76%以及2009年的87%(4),但限于其规模太小,致使其平衡各区域公共服务水平的功能不能很好地发挥,对困难区县财政状况的改善作用不太明显。

提高市对区县转移支付均等化水平可考虑:在转移支付结构安排上,清理繁杂的各类返还,提高一般性转移支付规模和比例,加大公共服务领域投入;而专项转移支付项目(如教育、医疗卫生、社会保障等)有些并不是一次性的暂时提供,完全可以被固定化并在一定时期内长期实施下去,因此这类专项转移支付应该并入一般性转移支付。在市对区县转移支付模式选择上,可尝试将现有单一纵向转移支付模式改为以纵向为主、纵横交错的模式。通过横向转移均衡区县公共服务能力,可以大大减轻市级财政压力,促进区域间分工协助;同时通过纵向转移支付,也可以加强市政府对区县政府的宏观调控能力。

(三)优化区县政府的财力配置格局

区县级财政收入占全市地方财政收入比重究竟多大合适并没有定论,取决于所在市与区县经济分工格局如何安排。如果区县财政,尤其是基层镇级财政自给率过低,要么不能提供足额的公共服务,无法履行辖区公共服务责任;要么过于倚重市级财政或上级财政的补助,自身的财政努力不够。区县公共服务均等化目标的实现,要求市级政府干预基层政府公共服务的决策,并相应集中财力来缩小区域间由于经济发展水平和财政支付能力差异造成的公共服务水平的差距;而提高区县基层政府对辖区内居民公共需求的回应性及公共服务供应和生产效率,则要求基层政府拥有较大的财政权限(中国社科院财贸所,2007)。因而合理的市级与区县级政府财力分配规模与水平,应是在集权与分权这两个基本路径之间寻求某种程度的平衡。就上海的现实情况而言,目前市与区县财力分配保持在4﹕6的比例可能较为合理。

财政体制安排必须保障市级财力在“四个中心”建设的统筹能力,要调整财力分配结构,实行财力适度向上集中,公共性事权结合转移支付适度下沉。区县财政需有稳定的主体税源,可考虑形成市级以营业税为主体税种,区县级以财产税类为主体税种的税制格局,提高区县财政自给率水平,提升区县政府公共服务能力。

(四)明确区县政府公共服务责任分工

区县财力分配能否有效推动区域间公共服务均等化,需要明确区县公共服务责任分工。区级政府负责辖区内经济社会可持续发展和均衡公共服务;镇级政府承担辖区内社区管理、提供公共服务和发展经济职能;街道是区政府的派出机构,主要承担社区管理和提供公共服务(田发,2009)。

区县政府公共服务能力主要体现在辖区内的义务教育、公共卫生、社会保障、环境保护、基础设施等领域。区县政府的自主性财力与均等化转移支付需优先保证这些支出范围,并从区一直管到基层。对街道推行以部门预算的形式保障街道履行职能所需经费,对乡镇梳理区与乡镇的两级事权。同时,对财力困难的乡镇,通过“乡财县管”提高其财政管理水平,缩小公共服务水平均等化差距。

主要参考文献

1.胡怡建.上海财政运行实证研究.上海:上海财经大学出版社,2006.

2.中国财政学会课题组.公共服务均等化问题研究.经济研究参考,2007(58).

3.张启春.政府间转移支付与地区财力差距变化.中南财经政法大学学报,2005(6).

4.汪胜洋等.跨世纪崛起:上海改革开放30年回顾、总结和展望.上海财经大学出版社,2008.

5.沈林.完善上海市对区县财政转移支付制度的研究.中国财经信息资料,2008(5).

6.中国社科院财贸所.为中国公共财政建设勾画“路线图”.北京:中国财政经济出版社,2007.

7.田发,周琛影.上海市区县财政体制改革研究.地方财政研究,2009(11).

Evaluation on Financial Capacity of Diatricta and Countiea:An Example of Shanghai City

Tian Fa Zhou Chenying

Abstract:The quantity and equalization of public service are determined by the equalization of financial capacity of various districts and counties.This paper tries to make an evaluation of Shanghai,s equalization degree.The empirical results show that the financial capacities of districts and counties,as a whole,have greatly enhanced whilethedegree ofdisequilibrium offinancialresourceremains unsatisfactory.So it,s the case with the primary distribution among various districts and counties,governments,and also with the redistribution after the transfer payment from cities to districts and counties.All these affect the equalization degree of public service among various regions.It also shows the financial position in districts and counties is inferior to that in cities,which weakens the supply of public service from governments in the districts and counties level.This paper makes suggestions to improve the financial capacity to achieve balanced public service among districts and counties.

Key words:The Financial Capacity of Districts and Counties,Equalization of Public Service,Horizontal Finance,Vertical Finance

【注释】

(1)* 田发,上海理工大学管理学院副教授,中国社会科学院财贸所,E-mail:Tianfazai@163.com;周琛影:东华大学。

(2)本文为教育部人文社科青年项目《基本公共服务均等化与地方财政体制变迁》(批准号:09YJC790189)阶段性成果。

(3)同期市级财政收入年均递增19.33%、地方财政收入年均递增18.82%。

(4)“预算法”规定,地方各级财政年度预决算一般不列赤字,因而其财政收入总计一般等于财政支出。由此各区县人均可支配财力基本上与人均财政支出水平相当,则区县人均可支配财力差异水平可用人均财政支出差异水平来替代。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。