案例5 中国的产权交易市场:上海联合产权交易所

产权交易市场是指供产权交易双方进行产权交易的场所。狭义的产权交易市场是指社会主义市场经济条件下,各类企业作为独立的产权主体从事以产权有偿转让为内容的交易场所。包括现在的产权交易所(中心)、资产调剂市场、承包市场或租赁市场等。这种定义的产权交易市场包括有形场所、市场运行规则、市场服务等内容。广义的产权交易市场是指交换产权的场所、领域和交换关系的总和。它也是经济体制改革和经济发展过程中的围绕产权这一特殊商品的交易行为而形成的特殊的经济关系。纵观市场经济发达的西方国家,并没有一个国家拥有产权交易市场,产权交易市场可以说是我国由于国企改革等原因所特有的产物。

一、历史背景

中国产权交易始于20世纪80年代中期,相应地,产权交易所(中心)也应运而生。1988年武汉企业兼并市场的成立,标志着中国产权交易场所由此诞生。当时产权交易市场的目的是为了盘活国有资产存量服务。此时,武汉产权交易所的主要功能还在于非股权交易,即办理企业部分或整体产权交易以及办理有形资产和无形资产的产权交易。

但是,在20世纪90年代前中期,产权交易市场也曾承担了转让国有企业股权的职能。这方面比较典型的市场有成都“红庙子市场”、乐山“箩筐交易市场”和淄博股权拆细交易市场等。

在经历了1998年前后的徘徊与低迷之后,产权交易市场在2002年下半年重新步入上升通道。短短几年的时间,产权交易市场出现了预想不到的发展:到各地产权交易市场挂牌出售资产(股权)、企业数量成倍增长,仅2003年6月到2005年6月的不完整统计,全国各地产权交易市场累计挂牌交易的企业(公司)数约为2.42万家。产权交易市场正逐渐成为国内资本与国际资本在中国进行并购寻找目标企业的前站。

二、上海联合产权交易所

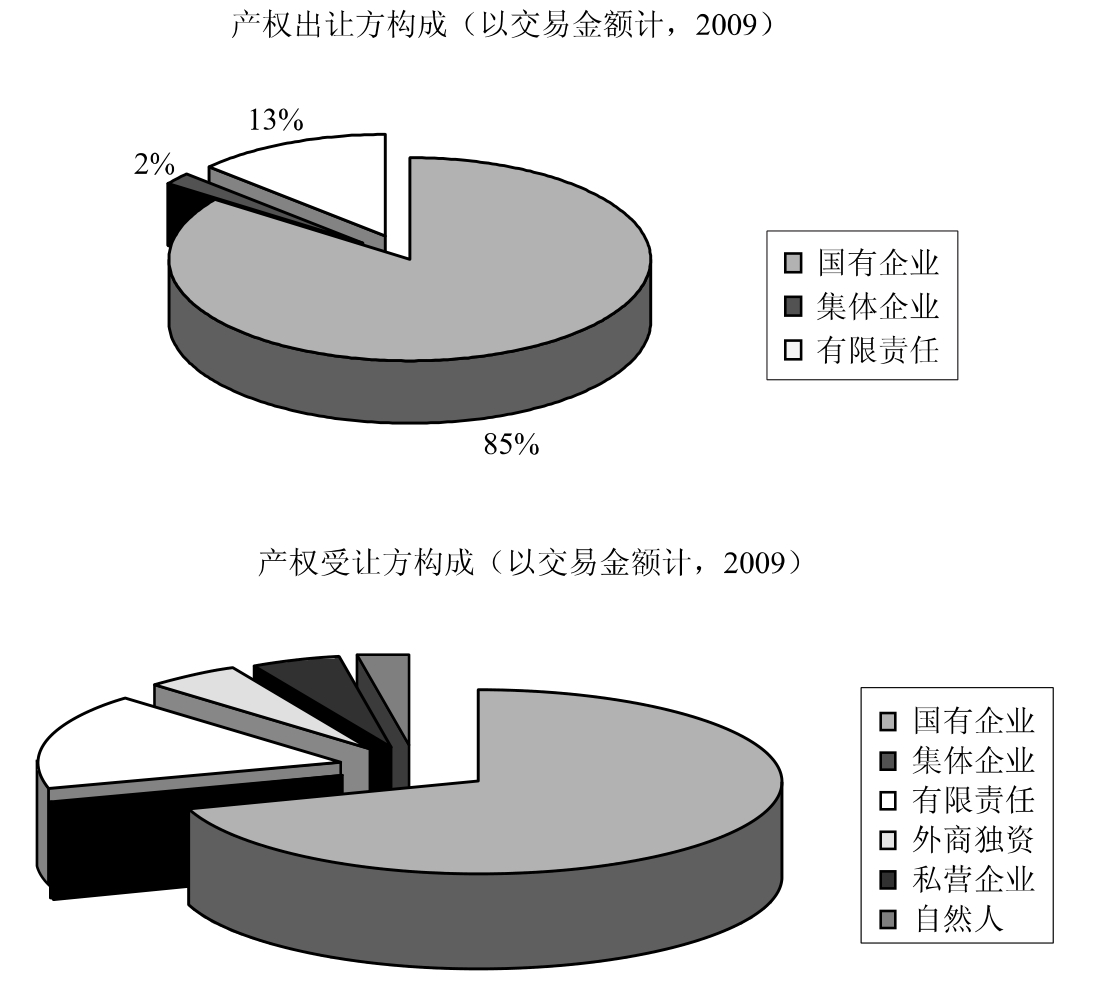

(一)交易主体

我国产权交易所市场的交易主体(即对手方)可以是国有企业、股份公司和自然人等。就目前来看,国有企业依然是产权交易所最大交易主体。这与当初设立产权交易所的目的:为盘活国有资产存量服务有关。以上海联合产权交易所为例,其交易对手类型分别如图6-5:

图6-5 上海联合产权交易所交易对手类型

(二)交易步骤

企业进入上海产权交易所市场进行交易一般经过以下几个步骤:

1.申请进入产权交易市场

凡具备产权交易主体资格的自然人、法人或其他组织,均可申请进入产权市场,参与产权交易活动。进入产权交易市场应提交证明交易主体资格的相关文件,证明交易客体的法律文件,以及证明受让方具有一定资信程度的文件。

2.发布交易信息

产权交易市场对经审核符合交易标准的交易双方进行登记,通过多种方式传达交易信息,创造公开、透明、平等的竞争条件,产权交易市场一般采用挂牌公告、广告信息、交易会、电脑互联网等多种方式传递产权交易信息。

3.确定产权交易价格并成交

通过产权交易市场,确定成交价格是企业并购得以实施的关键环节,也是规范产权交易的重要途径。产权交易市场上,一般采用招标、投标形式,经过考评或洽谈,由招标方开价,宣布中标者,形成成交价。

4.完成产权交割手续

成交价形成后的程序包括签订并购协议书、审批和公证,办理变更手续,产权交接,发布并购公告等。

(三)交易方式

从产权交易方式来看,上海产权交易所目前产权交易可分为协议、竞价、拍卖、招标转让等交易方式。产权交易的最终目的是为了获得更高的资本溢价,而不同的交易方式会带来不同的资本溢价。产权市场刚建立初期,市场上交易方式比较单一,以协议转让为主要方式,绝大多数国有产权转让是由交易双方一对一谈判进行的。近年来上海产权交易所市场上的交易方式逐渐摆脱单一化,竞价、招标、拍卖转让这些更高效的交易方式被看好。这是因为相比协议这种交易方式,竞价、招标以及拍卖这几种交易方式更体现透明度和公平性,有利于国有资产最大限度的保值增值,使得产权市场价格发现功能充分发挥。

(四)上海产权交易所的作用

人们常用“两个发现”来概括产权交易市场的作用。“两个发现”功能是指买主发现功能和价格发现功能。具体而言,上海产权交易所市场的作用如下:

1.充分地发现投资人

产权交易所可以通过报刊、网站、会员等多种渠道,尽可能详细地披露出让方的股权转让信息,使产权转让项目吸引各家投资者的关注和竞争,这有利于被转让的资产的价值充分被市场所反映。

2.通过产权交易促进被转让项目的长远发展

在产权交易所进行的产权交易可以附加条件,以保证出让者和受让者战略目标的实现。例如,在北京产权交易所进行的漯河双汇集团国有产权交易中,产权的出让者漯河市政府明确规定意向受让方或其关联方在提出受让方意向之前不得在国内直接或间接经营猪、牛、鸡、羊屠宰以及相关高低温肉制食品加工业,也不得是这类企业的控股股东或第一大股东。禁止同类企业收购双汇,是为防止出现收购方用自己的品牌取代双汇品牌,而只是利用双汇的营销渠道,把双汇集团做为生产基地。通过产权交易所以这样的标准遴选收购方,不仅有利于民族品牌的保持,更有利与解决双汇集团的长期发展问题和维护职工权益。

3.通过产权交易所交易实现了国有资产大幅增值

通过充分发现投资人和在评标办法中加入价格因素等手段,可以防止转让的资产价值明显低估。这对国有资产实现保证增值是极为重要的。

三、金融危机对中国产权交易市场的影响

金融危机的爆发使得我国出口从2008年11月开始出现负增长,即国外需求大幅度减少,对国内经济带来的直接后果是大量产能过剩,进而影响投资者的信心和预期。市场需求不足,投资乏力,对我国产权交易市场的发展造成了一定的负面影响。在这种情况下,我国应该加强组织制度、交易方式和交易品种的创新。进而推动产权市场的完善,并促进整个资本市场的有序发展。

(作者:卢炫直修改人:刘春雷/王云鹏)

本章参考文献

[1]国信证券.郁金香泡沫的疯狂-最早的证券交易市场(荷兰)//股市红与黑.

[2]上海证券交易所投资者教育中心.证券市场发展历史简介//证券市场基本知识十讲.中国证券报.

[3]郭怀英.行为金融学分析与证券市场风险控制.中国博士学位论文网络出版总库.

[4]K·哥特·罗文霍斯特.最早的证券市场与金融创新.金融界财经频道.

[5]尹建国,汪涛,岳桂宁.7.2证券投资风险的分类和成因分析//证券市场运行与风险管理.南宁:广西人民出版社,1999.

[6]New York Stock Exchange.英文维基.

[7]http://en.wikipedia.org/wiki/New_York_Stock_Exchange.

[8]纽约证券交易所官网.http://www.nyse.com/.

[9]查尔斯.加斯帕里诺.纽交所之王.北京:中信出版社,2009.

[10]王丽,李向科.美国资本市场分层状况对我国建设多层次资本市场的启示.中国金融,2006(6).

[11]滕莉莉.我国代办股权交易系统发展问题研究.商业时代,2005(32).

[12]张艳.代办股份转让系统发展与现代场外交易市场建设之我见.深圳职业技术学院学报,2010(2).

[13]中关村,2009(9).

[14]马正运.试论非上市股份有限公司股权代办系统的实施及对中小企业发展的促进与提升.中国科技成果,2008(14).

[15]韩勇,梅袍.突破高科技中小企业融资瓶颈的途径思考.科技创业月刊,2005(2).

[16]陈刚,王秋红.论中小企业板市场的制度创新.中国中小企业,2005(5).

[17]叶檀.创业板一周年制度性缺陷还需刮骨疗毒.每日经济新闻,2010-11-01.

[18]曹国扬.纳斯达克实践100问.北京:中国金融出版社,2009.

[19]黄婷.纳斯达克:创业板的鼻祖.第一财经日报,2010-2-22.

[20]胡滨,曹顺明.创业板市场上市审核基准比较研究.中国社会科学院研究生院学报,2004(4).

[21]周乃敏,韦洪兴.国内外二板市场的比较研究.科研管理,2003(6).

[22]卢志娟.中美创业板市场对比研究.中央民族大学硕士论文,2007-03.

[23]凌传荣,金栋.创业板市场监管模式与体系选择.上海金融,2005(2).

[24]刘昆明.加强监管确保创业板顺利推出.(2009-10-19).21世纪网(www.21cn.com).

[25]刘得扬,杨征.海外创业板市场监管制度对我国创业板市场的启示.商场现代化,2008(550).

[26]王俊.美、德、香港创业板比较研究以及对中国大陆创业板的警戒和启示.复旦大学硕士论文,2009-03.

[27]罗丹,谢群.美国模式对我国创业板市场构建的启示.北京机械工业学院学报,2007,22(1).

[28]李天栋.纳斯达克的制度分析-兼论中国创业板的制度创新.国际经济评论,2001-01-02.

[29]刘向阳.中国产权交易市场研究.中共中央党校博士论文,2007.

[30]邓路等.中国产权交易市场的创新与发展.云南社会科学,2009(3).

[31]郭国庆等.论我国产权交易市场的本质属性和运行机制.中国科技论坛,2004.

[32]李全宏.论我国产权市场的定价效率.经济师,2010(7).

【注释】

[1]荷兰的正式称谓是尼德兰(Netherland,意为低地,在1830年比利时独立之前,尼德兰通常兼指荷兰和比利时),我们中国人习惯以荷兰省(尼德兰最大的一个省)来指代整个尼德兰。

[2]早期的阿姆斯特丹证券交易市场中交易的不仅有股票,还有商品,最早进行交易的股票是东印度公司的股票。本案例中的郁金香球茎作为一种商品,在交易的过程中主要是通过合同的转让来进行,此处可以将郁金香的合同作为一种特殊的有价证券来理解,广义的证券包括商品证券。

[3]王丽,李向科.美国资本市场分层状况对我国建设多层次资本市场的启示.中国金融,2006(6).

[4]英文维基.NewYork Stock Exchange.http://en.wikipedia.org/wiki/New_York_Stock_Exchange.

[5]纽约证券交易所官网.http://www.nyse.com/regulation/nyse/1147474807398.html.

[6]查尔斯.加斯帕里诺.纽交所之王.北京:中信出版社,2009.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。