《第二公司法指令》为欧盟国家法律设定了最重要的资本条款。本部分考察了《第二公司法指令》以及严格遵守《第二公司法指令》的法国、德国、波兰、瑞典、英国五个欧盟国家法律中有关资本维持规则的具体规定。通过将这些规定的内容对比不难发现,它们都是基于对固定的法定资本的要求来体现资本维持规则的。

(一)资本结构:法定资本和资本溢价

欧盟国家资本规则的主要支柱是以法定资本概念为基础的资本结构。被考察的五个欧盟国家均在其国家立法中设置了最小法定资本的要求,并且都远远高于《第二公司法指令》中的规定。其中,只有法国将上市公司和其他公司进行了区分,并做出了不同的规定。

调查显示,被考察的五个欧盟国家中,除波兰没有表示出十分鲜明的态度外,其他各国对法定资本在限制公司资产分配中所起的作用均持肯定性态度。五个欧盟国家均表示,法定资本作为公司资产的一部分,用于平衡公司财政是十分必要的。

表3 -1 法定资本重要性调查

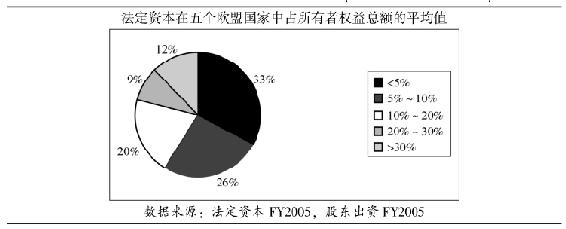

此外,数据还显示,法定资本并不会对公司正常分配的灵活性造成实质性的阻碍,因为它在所有者权益中通常只占有很小的份额。

表3 -2 法定资本占所有者权益的比率调查(五个欧盟国家的平均值)

《第二公司法指令》中对于发生法定资本严重损失的情况作出了规定。被考察的欧盟五国对于法定资本严重损失的情况也都有所规定,并且没有十分特别的不同。法国、德国、瑞典和英国法律都规定,一旦损失达到法定资本的一半,必须召集全体会议。在波兰,损失只要达到法定资本的1/3时,董事会就有义务召集全体会议。在全体会议上,股东必须做出决议是采取措施扭转公司当前的状况还是将公司解散。但实践中,这些法律条款在公司的日常运营中起到了并不是十分直接的作用。因为董事会可能更习惯于通过对公司的财政地位做出评估的月季内部报告文书监督公司的整体财政形势,一旦公司陷入财政困境,就会立即启动监督程序。

资本溢价是股东出资财产超过股份最小价值的部分。如果公司决定以溢价发行股份,则溢价部分通常必须被记入股份溢价账户。被考察的五个欧盟国家,对于资本溢价是否可以用于分配呈现出混合的状况。

表3 -3 资本溢价可否用于分配

在欧盟五国,资本溢价多被作为法定资本来看待,德国和波兰在特定情况下将资本溢价用于弥补亏损,所以,在它们看来溢价款不能被用于分配。而法国和瑞典则认为溢价款属于可分配给股东的部分。事实上,许多欧盟国家所要求的对于公司资产的维持范围都超出了法定资本和资本溢价。例如,德国法就规定,除非经过正式的分配决议,否则公司资产不能分配给股东。法国法对分配的限制也特别地体现在对股东滥用公司资金的禁止上。

(二)股利分配

五个被考察的欧盟国家都严格执行《第二公司法指令》第15条1(a)和15条1(c)有关股利分配的限制性规定。对此,资产负债表测试是判断股利分配是否可行的最重要的标准。但是各国在计算可分配的资产数额时,依据的会计基础却并不相同。除瑞典特别强调了股利分配时要遵循“谨慎规则”外,其他国家没有另外的附带性要求。

表3 -4 欧盟五国股利分配条件对比

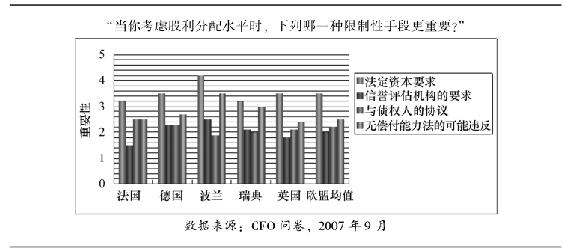

此外,《第二公司法指令》以及欧盟五国对于股利的非法分配均做出了惩罚性的规定,基本上都是要求非法所得的返还和相应的制裁措施。关于以法定手段限制股利分配的重要性,对五个欧盟国家的公司调查问卷显示:法定限制比其他以市场为主导的手段,如信誉评估要求、银行契约等都重要。由此可以证明,法定资本作为限制资产分配、保护债权人的手段,并非完全如学者们所描述的那样,是一个根本不起任何作用的人为创设的历史数字。从调查的结果可以得出,至少在一定程度上它是债权人做出资产分配决定时需要考虑的一个很重要的限制性因素。由此完全可以得出,资本要素对于约束股东不当分配公司资产的行为具有一定的威慑力。

表3 -5 公司分配的限制性手段(五个欧盟国家的对比)

(三)股份回购

被考察的五个欧盟国家都遵循《第二公司法指令》的规定,尽量避免公司回购自己的股份。即使在允许回购的情况下也都有着严格的限制性条件。

表3 -6 欧盟五国股份回购条件一览表

(四)减资

无论是《第二公司法指令》对减资做出的规定,还是五个欧盟国家立法的分别规定,都体现了减资过程中保护公司债权人的理念。这些规定不仅有着严格的减资程序,还为债权人提供了较为周全的保护措施。并且对减资后的公司都有最小法定资本的要求。各国均要求减少的资本不能对股东做出返还,且减资不影响股东对公司资本缴纳义务的履行。

(五)财务资助

除了两种例外的情况,《第二公司法指令》对财务资助做出了禁止性的规定。尽管欧盟五国法律中没有对财务资助做出十分明确的禁止性规定,但都用法定资本的数量对公司资产的减少进行了严格的限制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。