自1978年以来,我国民营经济的发展一路曲折。中共十一届三中全会之后,国家政策上允许个体经济及私营经济的存在和发展,至1997年中共十五大确立了“非公有制经济是中国社会主义市场经济的重要组成部分”,并于1999年写入了宪法修正案。2005年至今,国务院相继出台了《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》(即所谓的“36条”)以及“新36条”,各种扶持性文件不断。虽然对民营企业总体趋势是逐步放开的,但不可否认的是,民营经济的弱势地位并未改变,面临的“玻璃门”依旧没有实质性的改善,在国民待遇上,许多领域民企还无法进入,而适合民企发展的领域却在不断被蚕食。尽管如此,中国民营企业依然为我国经济社会的发展做出了巨大的贡献,特别是解决了计划经济体制下无法解决的生活必需品匮乏和庞大人口的就业压力这两大难题,并且逐渐成为国家财税收入的重要支柱和创造社会就业岗位的主要渠道,涌现出一大批具有重要影响力的大型民营企业。民营企业虽然在规模上无法与国有企业抗衡,但在2011年中国企业500强中,民营企业的各项经济效益和效率指标均领先于同期国有企业(见表2-1)。而且,民营企业在创造市场活力、拉动经济增长、推动技术创新和市场化方面发挥着重要的作用。

表2-12011年中国企业500强不同所有制的经济效益和效率

收入利润率

(%)

资产利润率

(%)

资产周转率

(次/年)

人均营业收入

(万元)

人均利润

(万元)

平均研发强度

(%)

全国

5.27

4.91

0.40

133.32

7.65

1.41

国有及其控股

4.89

3.52

0.31

129.06

7.32

1.34

民营

5.92

7.33

0.60

158.57

9.60

1.80

资料来源:《2011中国500强企业发展报告》。

同时,应该清醒地认识到,促进民营企业的发展并不仅仅是放开市场,给予其相关的政策支持这样简单的一个命题。我们也必须正视民营企业存在的不足,过去30多年民营企业在做大做强的过程中,很多民营企业是依靠外部环境给予的机会而不是依靠自身竞争力取得成功的。一些民营企业热衷于“见钱快”的投机商业模式,自身缺乏核心竞争力;民营企业普遍奉行家族治理模式,而第一代企业家已基本退出商业舞台,许多企业正进入一个新老交替的阶段,如何实现权力的顺利交接以保持企业的可持续发展,是这些企业面临的一个重要问题;而且民营企业还面临国际化程度低、规模偏小、对产业链的控制能力较低等问题,在我国经济社会处于加快转型的时期,我国很多民营企业特别是具有一定规模的大型民企正陷入战略性危机的泥潭。因此,民营企业的转型显得迫切而必要。为了获取更大的发展空间,民营企业必须实现自身生产关系的转变和调整,不仅需要完善相应的治理结构,进行制度和机制的再创新,而且需要进行管理再升级、经营再改善、市场再拓展、产品再换代等方面的转型升级。

民营大企业的转型具有其特殊性,既不同于以往民营企业由小变大,也不完全类似于当前国有企业的由大变强。一方面,我国民营企业是伴随着我国制度转型的进程成长起来的,因此,我国民营企业的成长也必定会带上我国制度转型背景的烙印。我国经济今后会在市场拓展上内外需并举,并着力向自主创新转型,实现向产业链高端的攀升,民营企业转型也会重点在这些方面实现突破。另一方面,企业转型的本质是组织变革。从企业外部看,企业转型的表现为战略目标和业务模式的转变,这就要求转型企业的利益相关者为了实现新的战略目标与业务模式而做出调整,这势必导致来自企业外部、管理层和员工的不满。因此,转型需要突破一系列的软硬约束,需要规则的调整和利益的重新分配。

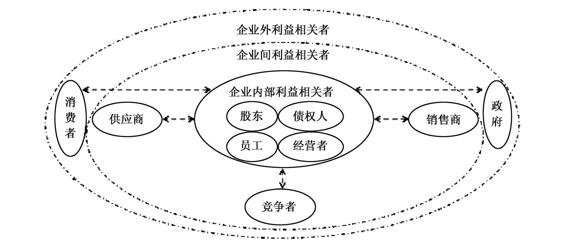

民营企业转型能否成功,取决于在特定的转型目标下,能否处理好与其关键利益相关者之间的关系,利益相关者是指能够影响企业,同时又能被企业活动所影响的个人和组织(Brien,1997;杨瑞龙,周业安,2000)。弗里曼出版了《战略管理:利益相关者管理的分析方法》一书,明确提出了利益相关者管理理论。利益相关者管理理论是关于企业的经营管理者为综合平衡各个利益相关者的利益要求而进行管理活动。与传统的股东至上主义相比较,该理论认为,任何一家公司的发展都离不开各利益相关者的投入或参与,企业追求的是利益相关者的整体利益,而不仅仅是某些主体的利益。图2-1从三个方面对利益相关者进行了细分:(1)持有公司股票的一类人,如董事会成员、经理人员等,称为所有权利益相关者;(2)与公司有经济往来的相关群体,如员工、债权人、内部服务机构、雇员、消费者、供应商、竞争者、地方社区、管理结构等称为经济依赖性利益相关者;(3)与公司在社会利益上有关系的利益相关者,如政府机关、媒体以及特殊群体,称为社会利益相关者。因此,能否识别特定转型目标下关键利益相关者及影响利益相关者之间关系的重要因素,能否通过适宜的渠道成功构建与关键利益相关者的关系模式,将在很大程度上决定着民营大企业转型目标的实现。

图2-1 企业关键利益相关者

从我国经济发展的轨迹来看,新中国成立至改革开放的30年间,我国经济的发展主要依靠国有企业来带动;而从改革开放至今的30多年,外资成为了我国经济的发展主要推动力;随着我国经济转型的深入,在未来一段时期内,我国将全面推进国内市场的开放和国际市场的拓展,而且我国对民营经济的制度供给也将向纵深推进。这些都为我国民企的发展提供了难得的历史机遇。目前,我国大部分的民营企业已经走出了创业时期,进入了一个非常重要的转型期。在这一时期,我国民营经济将呈现出新的变化和发展趋势。如表2-2所示,从企业自身来看,民营企业会在国际市场拓展、增长方式、品牌运营、股权结构、产业整合、公司治理等方面发生重大的变化。从外部环境看,民企在市场准入、政商关系、融资渠道等领域出现新的趋势。但民企要在上述方面有所作为,成为推动我国经济发展的主导力量,就必须实现自身转型与外部环境的契合,处理好不同转型路径下各种利益相关者之间的关系。

表2-2大型民企转型目标与特征

转型前

转型方式

转型后

国际化

以国内市场为主

输出技术、品牌、海外融资

内外兼修

创新升级

以模仿为主

自主研发、制度创新

拥有核心技术与品牌

产业整合

集中于产业价值链的低端

并购、重组、战略联盟

增强在价值链治理中的地位、占据核心价值环节

治理结构

家族式治理

股权多元化、社会化、从外部引入战略性资源

公众公司

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。