2.2.2 不完全契约理论和社会契约论在家族企业研究中的拓展

现代企业理论将目光投向企业的内部结构取得了巨大成果,但在分析对象方面延续了新古典经济学的风格,强调一般意义上的“要素分析”这一点形成了新古典经济学的企业同质化假设。事实上,传统企业理论只回答了企业的本质问题,没有考察企业的内部组织及其活动方式(刘刚,2005)。在企业本质分析基础上发展出来的产业组织理论(如哈佛学派的SCP分析结构和波特的竞争理论)延续了这种同质化假设。在这样的背景下,传统的企业理论实际上仍然是价格理论或市场理论的附庸(刘刚,2005)。

实际上,企业理论不仅仅需要解释企业为何存在,更应该解释为何不同的组织内部专业分工会导致不同的产出。与以新古典经济学为核心内容的主流经济理论(登姆塞茨,1999)相比,管理学研究在研究视角和分析对象方面有明显区别。现代企业理论对于契约理论进行了传承,但对于契约的多样性和不完备性方面有更多分析,特别是在“所有者”之外强调了人力资本的作用。

Grossman和Hart(1986)把企业的特定控制权定义为契约中明确指定的财产控制权,并指出企业的“权威”是物质资本,因为人力资本离开企业后会受到破坏,从而只能依附于物质资本。因此,尽管主流理论已经意识到资本所有权的不完整性,但其理论基础仍然是资本所有权逻辑。

作为对主流理论的补充,一些主张更为强调非资本因素的理论随着对资本所有权逻辑的批评而发展出来。杨继国等(2004)总结了其中有代表性的理论,包括:①共同控制理论,如人力资本理论和共同决策理论;②状态依存理论,如核心能力理论和关键资源理论;③替代性理论,如利益相关者理论和进入权理论。这些理论的分析都涉及企业的组织内外多方主体,从而更能推动现代企业控制权和资源配置的实证分析。

对于家族企业研究而言,主流理论已经发生的批判—发展过程是一个有待完成的任务。家族企业研究中对资本(处于控制地位的企业家和家族)的天然权威批判不够,而主要在其外围不断进行探讨(比如企业的制度建设和职业经理问题),和主流理论以往的情形非常相似:都将解决企业效率问题的希望寄托于企业层面的完全契约,忽视人格及社会化因素造成的契约不完整性。

最新的一些基于经济学理论回顾的文献开始注意到这个问题,对家族企业中的契约不完整性和关系治理予以重视,但这种研究还非常缺乏。余立智(2006)认为,以新古典契约理论为主要内容的企业理论在前提上排斥了家庭人格化和社会化关系在企业契约中的地位,从而忽视了家族企业的本质特征。

关于家族企业契约的不完备以及复合性方面的考察对于分析家族企业特殊性质很有帮助,这已经成为家族企业理论取得进展的研究路线。对新古典契约理论进行批评与发展而来的不完全契约理论在家族企业研究中取得了不少成果,特别是在分析家族企业契约有别于完全经济性契约的区别方面。这种针对家族企业的分析,一方面有助于反映家族企业的“异质性”,另一方面也有助于传统契约分析的不足之处。

交易费用经济学认为长期契约可以减少代理人的机会主义倾向(杨瑞龙等,2005),这一点在家族企业内则通过家庭的长期稳固关系体现出来。国外的一些研究也指出,家族企业的战略持久性比非家族企业强(Hoffman,2006)。

但长期合同的维护往往是很困难的(K lein,1988),以往强调事前治理的契约模式也逐渐被调整与事后治理相结合。而家族企业在这两方面的结合比较灵活,家族企业的契约制定与修订与非家族企业有很大区别。主要原因在于,家族成员在长期的合作中形成了一套基于感情的预期和关系,使得家族企业成为一种“高信任”的组织形式(李新春,2002)。

这种组织的信任度高低往往与社会文化背景相关,甚至在地域上体现出比较明显的差异。因此,家族企业的契约性质分析逐渐开始与社会性要素的分析结合起来。陈凌(1998)指出,社会信息特征的差异是导致美国学者爱德华・霍尔所说的“高文本书化”和“低文本书化”的主要原因,同时也对企业的契约和治理结构造成了强大影响。正是因为社会文化因素在家族企业中的影响巨大,华人家族企业因为儒家文化影响而成为家族企业研究的重要主题(雷丁,1993)。雷丁(1991)还用不同组织的关系性差异来解释区域性的家族企业特征,认为海外华人家族企业的战略有效性主要来自其“弱组织,强关系”的网络关系特征,雷丁的观点在家族企业契约特征和治理研究中被广泛引用。

总体上看,不完全契约理论对家族企业研究的影响在于以下两个方面:

(1)正式契约与非正式契约的分析开始融合,体现了家族企业的本质

这方面的影响就是家族企业契约被新的研究看做是人格化与非人格化两种缔约方式的融合(余立智,2004),这种融合体现为家族资源和影响在企业契约中的嵌入。这种融合实际上就是对完全契约概念下的家族企业契约观点的质疑,这种质疑在契约法权威麦克尼尔(Macneil,I.R.)的经典著作《新社会契约论》(New Social Contract)中得到支持——麦克尼尔(2002)指出,将交易从其社会背景中分离出来这样一种人为的技术(指规范性契约设计),其有效性值得怀疑。在此基础上,麦克尼尔(2002)提出了“个别性规范”的概念,因为“抽象概念对于终极社会价值是如此的默然和不确定”。

在家族企业研究中,“抽象概念”对于极具人格社会化要素的家族企业契约性质分析起到了负面影响。在家族企业性质的研究中出现了一些新的重点,比如家族影响(Melin,2000)、家族性(Habbershon,1999)和家族资本(Hoffman,2006)等,这些主题是契约不完整性和多样性思路在家族企业研究中的体现。

(2)家族企业契约分析中的主体逐渐变得多元化,扩大了分析的视角

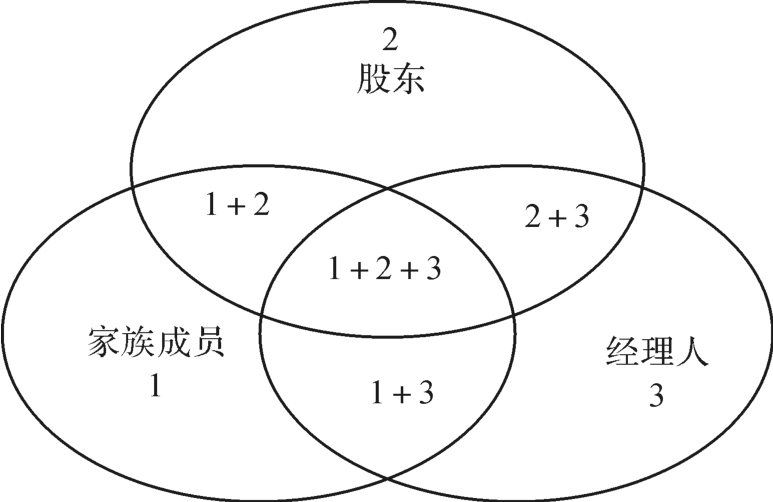

正是基于对家族企业契约性质中的人格社会化因素的重视,家族企业的契约分析取得了更大的分析视角。Tagiuri和Davis(1982)建立的“三环模型”成为家族企业研究的核心理论基础之一,这个模型反映了家族企业契约的复杂性是来自企业、家族和所有权的结合,使得基于单一方面的规范设计变得困难。

在这个三环模型中,家族企业缔约过程所涉及的主体有7种类型,并且彼此之间有巨大的行为和规则差异,很难用统一的规则在契约中进行规范(见图2.2)。其中最为复杂的部分即为模型中的“1+2+3”部分,这个主体是三种角色的结合,也就是掌握企业所有权又对企业日常运营进行控制的家族成员。家族企业的契约就在这7种主体之间展开,并且契约中的规则性要素涵盖了经济和社会文化等方面的融合性要素。这种契约及其所反映的企业性质已经不同于传统的企业理论,仅仅说企业是一组契约的组合已经显得过于简单。

图2.2 家族企业的契约系统

资料来源:Tagiuri,R.&Davis,J..Bivalent A ttributes of the Family Firm[J]. Fam ily Business Review,1996,9(2):203.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。