11.4.4 价格和产出的分解效应

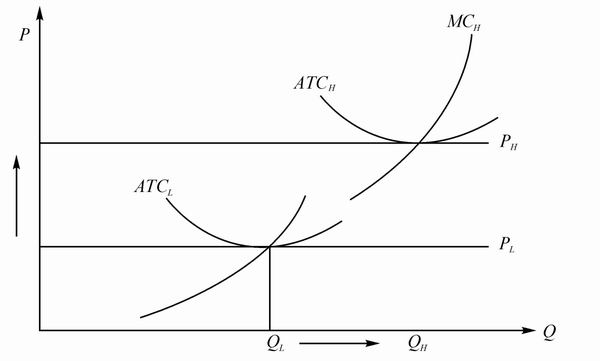

使用总产出作为因变量来估计一个标准生产函数可以提供有关企业内在生产技术的信息,但是这将遗失另外一些很有价值的信息,比如无法确定每个自变量分别对价格和产量的效应。企业对产品质量的投资不仅仅是获得一个较高的单价,而且如果投资是一次性的,那么同时还会将对质量的投资固定在某个较大的最小有效规模上。这里,我们利用产品设计支出来反映对产品质量的投资,假设这方面的投资相对于产出而言比较固定,即无论产出是多是少,对于产品设计的投资是相对固定的。因此,高质量的企业有一个比较高的平均成本,反之亦然。对于投资于产品设计的公司来说,为了最小化单位成本,会增加产出的数量。这种关系反映在图11.10中,随着企业在产品质量上的投资,产品质量将会上升到QH,同时价格上涨到PH。

图11.10 产品质量和企业规模

为了弄清楚在价格和产量上的分解效应,我们从标准生产函数中推演出一个产量函数和一个价格函数。这两个函数的估计结果将使我们获知有关产品质量标准、均衡规模和均衡价格之间存在着什么样的相关联系。

以标准生产函数为基础,加入有关产品特征的一系列指标,可以得到下式:

我们可以得到以下产量函数:

通过等式(11.2)减去等式(11.3),可以得到价格函数:

![]()

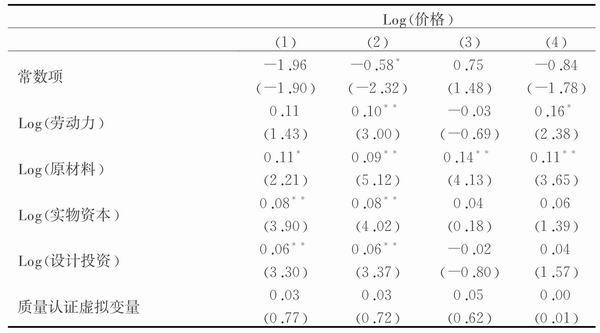

表11.5展示了价格方程(11.4)的估计结果。第1栏是最小二乘回归结果。第2栏也是运用该方法,但没有包括年份虚拟变量。劳动力、原材料和物质资本的系数在价格方程中都是正的,年份虚拟变量显著为负,表明实际价格随时间呈现负的变化趋势。全部投入要素和价格之间正的相关性与零假设一致,因为零假设是投入更多的劳动力和资本将导致生产价值更高的服装。这可能是由于大企业(以要素投入量来衡量)会生产更高质量的服装,或者因为它们会分工,更倾向于生产更为精致的服装。比如,不论质量如何,有领的夹克相对简单的T恤衫需要更高的价格。第3栏引入了企业固定效应来控制企业间不同的产出类型。这时,劳动力和实物资本的系数不再显著,原材料的估计系数仍然是正且显著的。这表明产品价格和企业规模的相关性可能是源于服装的质量问题。第4栏控制了可能存在的内生性,通过分别用滞后一年的原材料价值和劳动力来作为当前原材料和劳动力的工具变量。方程中投入要素和价格之间的正相关关系是稳健的。第1栏和第2栏的产品设计投资也是与价格呈现正相关的关系。第3栏和第4栏中产品设计投资并不显著。我们认为这种不显著是因为企业随时间变化在产品设计上的支出缺乏大的变化。因而,设计投资主要从企业固定效应体现出来。

表11.5 价格函数

续表

注:因变量是以1990年为基期的平均价格的自然对数值。

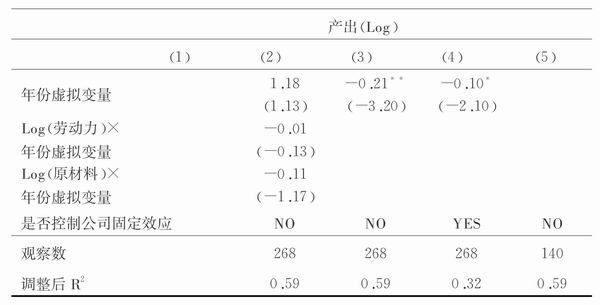

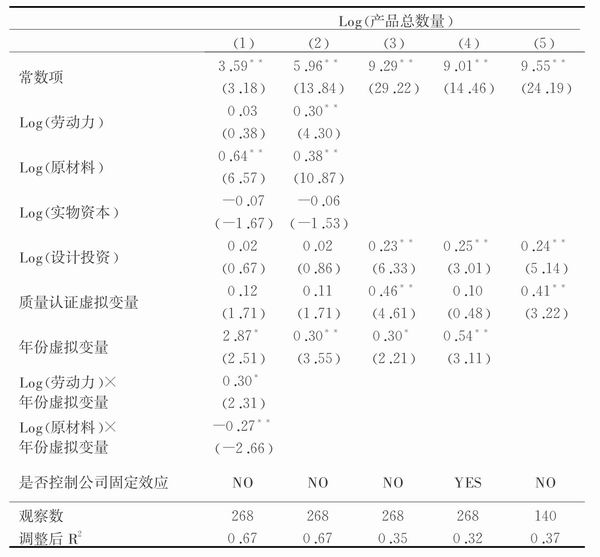

前文的表11.4是在方程(11.2)的基础上,以产出增加值为被解释变量的回归结果,在表11.4中第1栏和第2栏中,劳动力和原材料的估计系数呈现出正的关系。资本在两个回归中都不显著,我们将其归于测量误差。年份虚拟变量和劳动力以及原材料的交叉项的估计与生产函数中的估计保持一致。表11.6是进一步以产出数量作为被解释变量的回归结果。表11.6中第1栏和第2栏的估计结果表明当我们控制实物投入以后,产品设计投资在数量回归方程中并不显著。假如企业生产高质量的产品将会形成一个更高水平的均衡价格和均衡数量,产品设计方面的投资应该促进产品数量的增加,同时需要增加更多额外的实物投入。因此,将实物投入作为自变量是有待商榷的。第3栏的结果显示,当实物投入不是常数的时候,产品设计支出呈现出与产出正的相关关系。第4栏表明这种效应即使在考虑了企业的固定效应依然是稳健的。第5栏表明,为了克服内生性问题,用滞后一年的产品设计支出作为当前的设计支出的工具变量,得到的结果仍然一致。

方程(11.3)和方程(11.4)的回归结果丰富了我们对于表11.1中企业规模的上涨趋势的认识。当企业开始在产品质量上展开竞争时,它们会提高生产规模以降低生产高质量产品所带来生产成本。当企业继续注重产品的质量时,我们预期未来织里产业集群将主要由大企业构成,不再是过去几年我们所观察到那样。

表11.6 产品数量函数

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。