12.5 国家产出和价格水平的决定

随着时间的推移,国家的产出增长,但并不是稳定增长。它在一些年份增长得比其他年份要快。同样,价格水平上升,但也不是稳定上升。正如我们将要看到的,总需求和总供给决定国家的产出和价格水平。通过决定产出和价格水平,总需求和总供给也决定一国的失业、通货膨胀和产出增长率。最后,总需求和总供给还决定国家的预算及国际收支盈余与赤字。

总需求

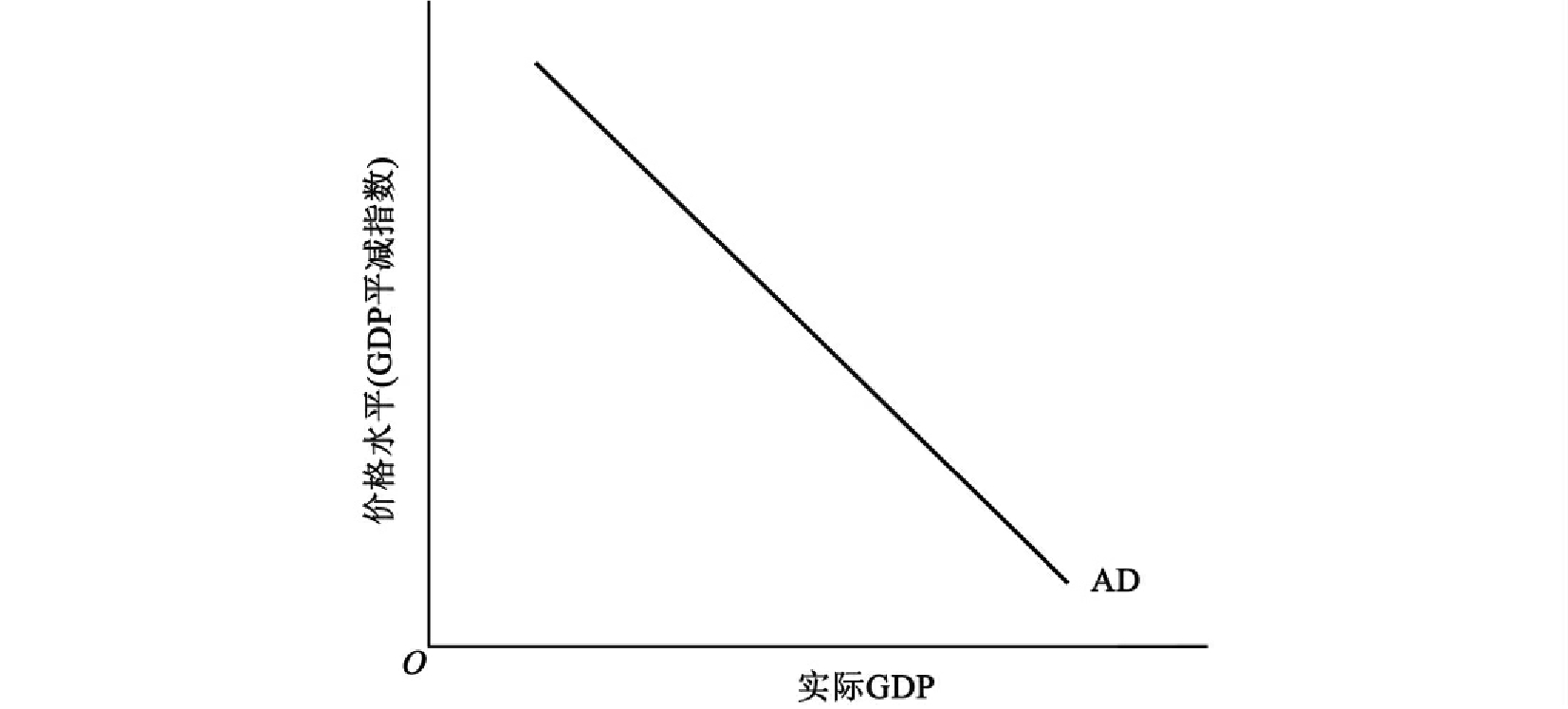

总需求曲线表示在每一个价格水平(GDP平减指数)下将被购买的最终产品和服务的数量(实际GDP)。正如前面讨论的那样,被购买的最终产品和服务可分为消费、投资、政府购买和净出口。

沿着总需求曲线的移动。总需求曲线,见图12.3中的AD,像单个商品的需求曲线一样,向右下方倾斜。当价格水平(由GDP平减指数度量)下降时,购买的最终产品和服务的数量(由实际GDP度量)增加。

单个商品的需求曲线和总需求曲线的斜率都是负的,但原因却不相同。回顾前面几章的内容,我们在假定名义收入和其他商品与服务的价格不变的情况下导出了单个商品的需求曲线。当该商品的价格下降时,该商品相对于其他商品和服务就变得更便宜,因此,个人会购买更多的该商品。

这一解释对总需求曲线的推导并不适合。当价格水平下降时,所有最终产品和服务的价格都下降了。因此,我们不能认为,由于一种商品比其他商品和服务变得更便宜,这种商品就会被购买得更多。

总需求曲线具有负的斜率主要归因于以下三个效应:(1)价格水平对实际金融资产余额进而对消费的效应;(2)价格水平对利率进而对投资和消费的效应;(3)价格水平对进出口的效应。

第一个效应与价格水平对具有固定美元价值的金融资产的影响有关。这些资产包括现金和支票账户余额。随着价格水平的上升,这些资产的购买力会下降。当这些资产的实际价值不断贬值时,可以预见居民户会减少其花费在消费上的实际数量。假定你的现金和支票账户上有1000美元的余额,如果价格水平为100,这些货币余额的实际价值为1000美元。如果价格水平翻倍(为200),那么这些货币余额的实际价值就只有500美元了。如果你的实际货币余额以这样的方式递减,你很可能会减少消费支出的实际数量。这种价格水平的变化对实际金融资产余额产生的影响并进而对消费产生的影响称作实际余额效应(real balance effect)。

总需求曲线表示在每一个价格水平(GDP平减指数)下将被购买的最终产品和服务的数量(实际GDP)。总需求曲线的斜率为负。

图12.3 总需求曲线

正如我们已经看到的那样,价格水平的上升使人们倾向于减少消费。价格水平的上升和实际金融资产余额的下降还会通过利率对总需求产生影响。当实际货币余额减少时,居民户和厂商可能试图通过更多的借款来维持他们的开销。随着他们借款数量的增加,利率上升,利率的上升会提高借款的成本。作为利率效应(interest rate effect)的结果,厂商将会减少对新工厂和设备的投资。更高的利率还会减少房屋建造以及新汽车和其他耐用消费品的购买。因此,价格水平的上升使人们倾向于减少投资和消费。

价格水平对总需求产生的第三个效应是通过出口和进口产生的进出口效应。正如前面所讨论的,进出口对于美国经济非常重要。美国进出口的数量在一定程度上依赖于美国的价格水平相对于外国的价格水平。假设美国的价格水平上升而外国的价格水平不变,美国的出口在国际市场上就会变得不具有竞争力,因此出口将会下降。同样,随着美国的价格水平相对于外国的价格水平提高,居民户和厂商会购买更少的本国商品而购买更多的外国商品,因为本国的商品现在相对比较昂贵。像出口的减少一样,进口的增加会减少净出口,从而减少总需求。我们可以得出结论,美国价格水平的上升导致的对外贸易效应(foreign trade effect),通过提高美国商品相对于国外商品的价格来降低净出口。

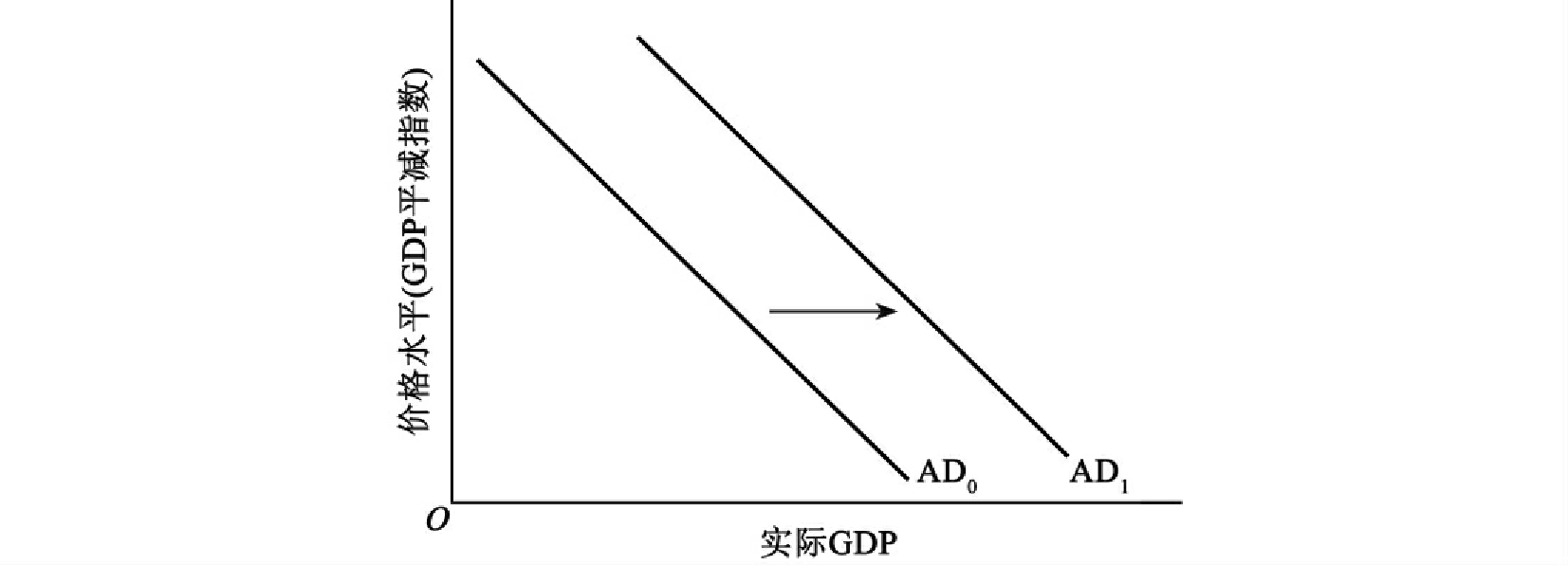

总需求曲线的移动。我们刚刚已经解释了总需求曲线的斜率为什么是负的,现在来考虑总需求曲线移动的原因。一个因素是居民户和厂商乐观(或者悲观)程度的变化。假设居民户对未来的经济形势变得更加乐观,他们可能会在消费上花费更多,从而使消费增加,由于消费是总需求的一个组成部分,因而总需求也会增加。总需求的增加如图12.4所示,总需求曲线从AD0移动到AD1。由于这个变动,总需求在每一个价格水平上都会更大。如果厂商对未来的经济形势变得更加乐观,会发生相同的移动。唯一的区别就是,如果厂商变得更加乐观,投资会增加。

总需求的增加表现为总需求曲线向右边移动。总需求曲线也可能因为政策制定者推行扩张性的财政政策或货币政策而向右边移动。

图12.4 总需求曲线的移动

总需求曲线也会因为其他原因发生移动。这里,我们将注意力集中在由一国财政政策和货币政策的变化而引起的变化上。财政政策(fiscal policy)是为了实现充分就业和其他经济目标而使用的政府购买和税收手段。政府购买是总需求的一个组成部分,如果政府购买增加,商品和服务的总需求就增加,并且如图12.4所示,总需求曲线向右边移动。如果税收减少,居民户就会发现他们的税后收入或者可支配收入变得更高。由于他们的可支配收入增加,他们就会增加消费。因为消费是总需求的一个组成部分,所以对商品和服务的总需求上升,总需求曲线向右边移动。

如前所述,政府购买的增加和税收的减少都会引起总需求增加。因此,我们将扩张性的财政政策定义为,由政府购买的增加、税收的减少或两者兼而有之构成的财政政策。

政府购买的减少和税收的增加对总需求有一个相反的作用。两者都会减少总需求,进而使得总需求曲线向左移动。因此,我们将紧缩性的财政政策定义为,由政府购买的减少、税收的增加或两者兼而有之构成的财政政策。

货币供给的变化也会影响商品和服务的总需求。这里,我们将一国的货币供给定义为现金(包括硬币)、支票存款和旅行者支票。这些项目被认为是货币,因为它们通常被用来支付商品和服务。

如果一国的货币供给增加,那么对商品和服务的总需求就会增加,总需求曲线向右移动。总需求增加至少是因为两个原因:第一,货币供给的增加提高了实际金融资产余额,结果,居民户增加了其消费;第二,货币供给的增加降低了利率,较低的利率意味着厂商将投资更多的新工厂和新设备,鼓励房屋建造及新汽车和其他耐用消费品的购买。实际金融资产余额的增加和利率的下降使得消费和投资增加。因为消费和投资都是总需求的组成部分,所以总需求增加并且总需求曲线向右移动。

美国的货币供给由美联储即联邦政府的一个独立机构来调整,我们将在第14章详细讨论。美联储实施美国的货币政策。货币政策是为了实现充分就业和其他经济目标而使用的调节货币供给的政策。

如前所述,货币供给的增加会导致总需求的增加。因此,我们将扩张性的货币政策定义为美联储增加货币供给的货币政策。相反,我们将紧缩性的货币政策定义为美联储减少货币供给的货币政策。货币供给的减少会引起总需求减少。

总供给

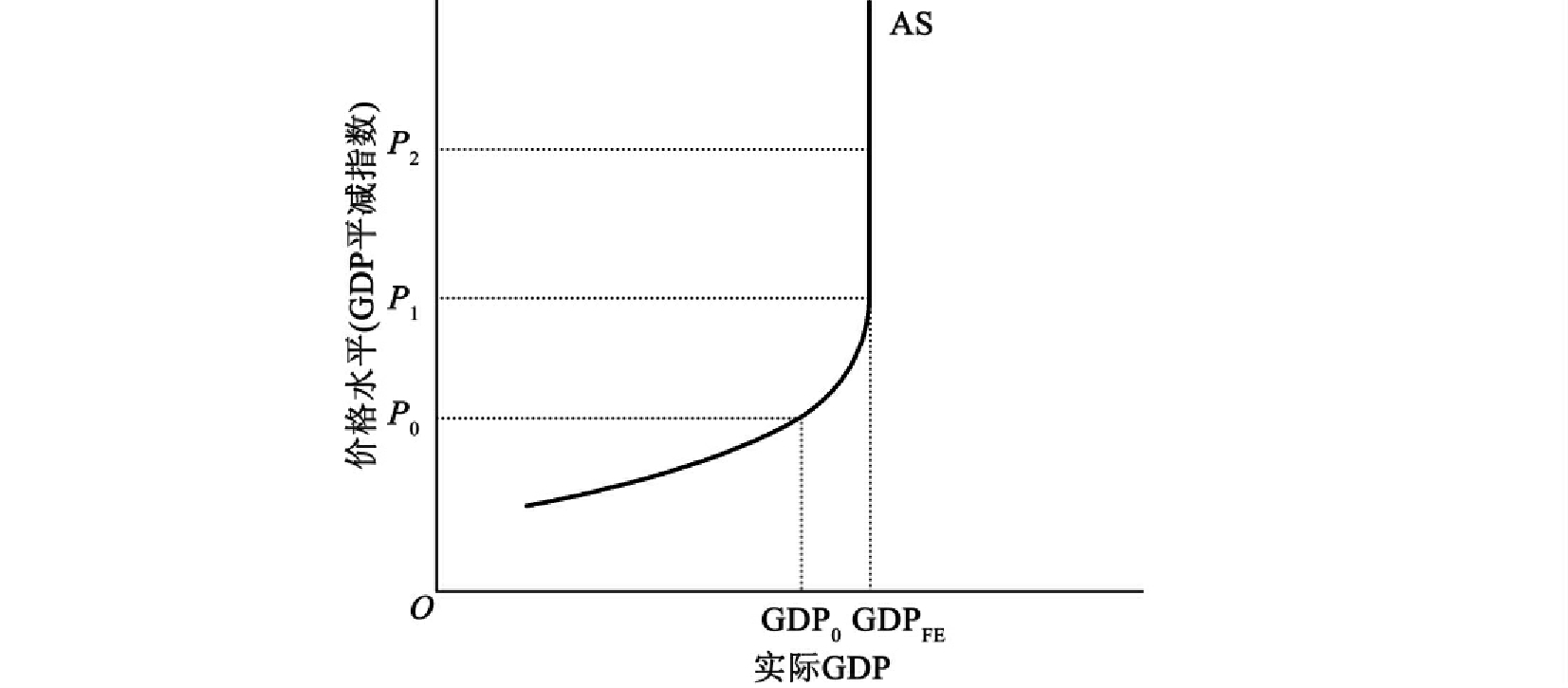

总供给曲线表示,在每一个价格水平(GDP平减指数)下将被生产的最终产品和服务的数量(实际GDP)。总供给曲线AS如图12.5所示。

总供给曲线表示在每一个价格水平(GDP平减指数)下将被生产的最终产品和服务的数量(实际GDP)。总供给曲线的斜率为正,一直达到充分就业的产出水平GDPFE时为止,此后它变为垂直线。

图12.5 总供给曲线

沿着总供给曲线的移动。图12.5中的总供给曲线有两个部分:一直到价格水平P1的正斜率部分和从P1向上的垂直部分。AS的正斜率部分就像单个商品的供给曲线一样。随着价格水平(由GDP平减指数度量)的上升,商品和服务的供给数量(由实际GDP度量)增加。为了导出总供给曲线的正斜率部分,假定工资率和其他投入品价格不变。因此,当价格水平上升,如从图12.5中的P0上升到P1时,厂商发现增加生产是有利可图的,产出就从GDP0增加到GDPFE。随着厂商扩大生产,他们需要雇用更多的工人,就业的增加使得失业率下降。根据生产可能性曲线的定义,经济从曲线内的一点移动到曲线上。

一旦价格水平达到P1,总供给曲线在充分就业产出水平GDPFE处变得垂直。在这一点,经济已经达到了生产可能性曲线。假设价格水平从P1上升到P2,工资率和其他投入品价格不能再假定为不变了。由于经济处于充分就业状态,单个厂商要增加产出就必须付出更高的工资从其他厂商处吸引工人,这些厂商产出的增加会被那些工人减少的厂商产出的减少所抵消。因此,即使提高价格水平和工资率,总产出也不会变化。

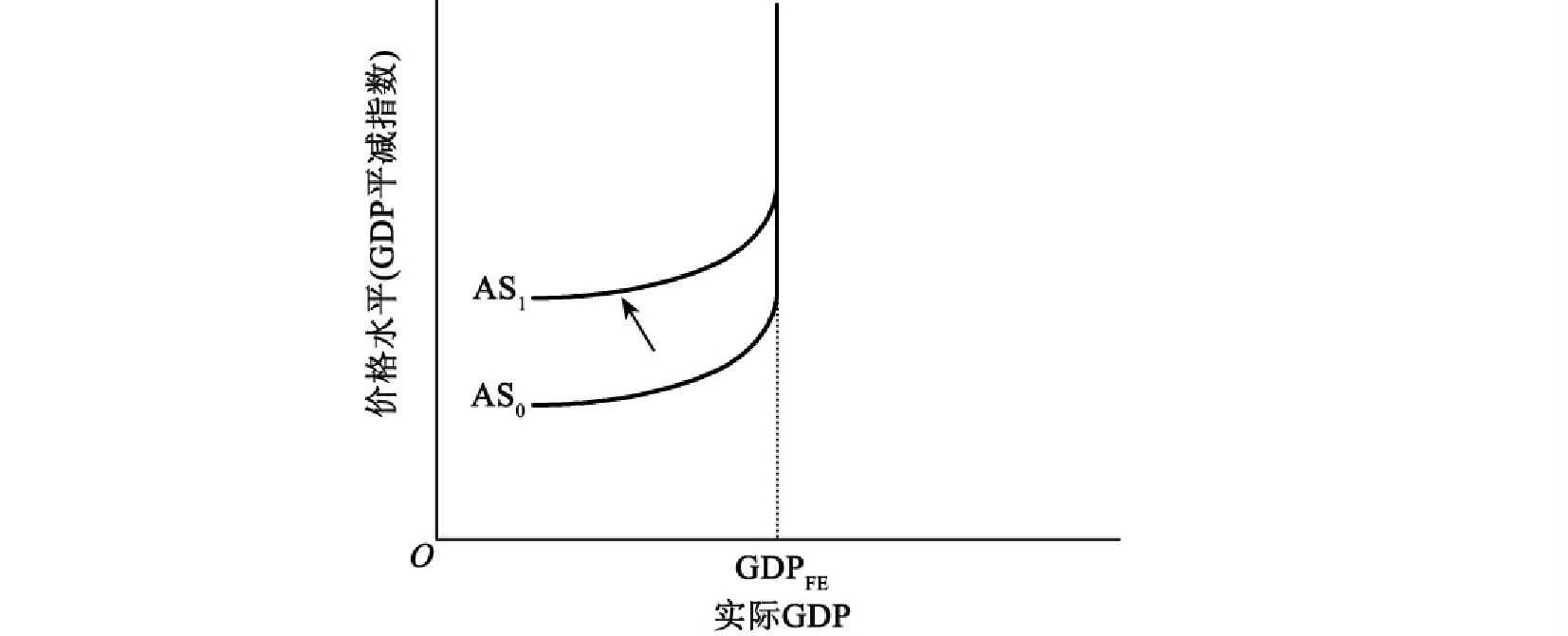

总供给曲线的移动。我们现在开始讨论总供给曲线移动的原因。如前所述,通过假定工资率和其他投入品价格不变导出了总供给曲线的正斜率部分。对大多数厂商来说,工资和薪水是最大的支出,占总支出的70%~75%,因而工资和薪水的增加引起主要成本增加,成本增加意味着厂商要继续生产相同的数量就必须接受更高的价格。因此,工资的上升导致了供给曲线的移动,如图12.6中从AS0移动到AS1。其他投入品价格的上升也会造成总供给曲线相同的移动。

总供给曲线正斜率的部分是由于假定工资率和其他投入品价格不变。如果工资率上升,总供给曲线相应的部分将向左移动。

图12.6 工资率上升对总供给曲线的影响

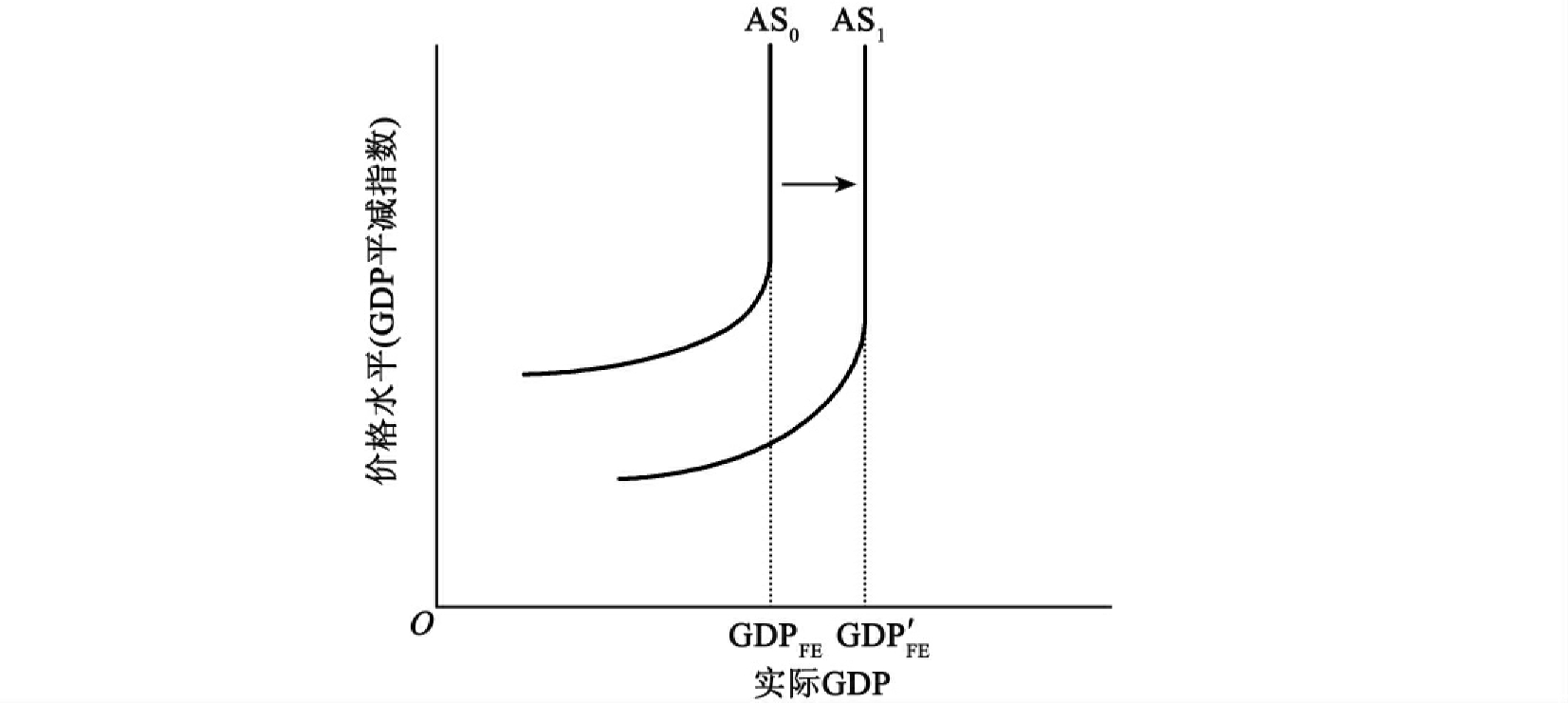

为了推导总供给曲线,假设一国的劳动供给、资本存量和技术都保持不变。如果劳动供给和资本存量增加,总供给曲线将向右移动。同样,如果技术进步,那么总供给曲线也向右移动。这样的移动见图12.7。应注意,随着这些移动,充分就业的产出水平将从GDPFE增加到GDPF'E。这是因为劳动供给、资本存量的增长和技术进步会增加国家的生产能力。

总需求和总供给相互影响

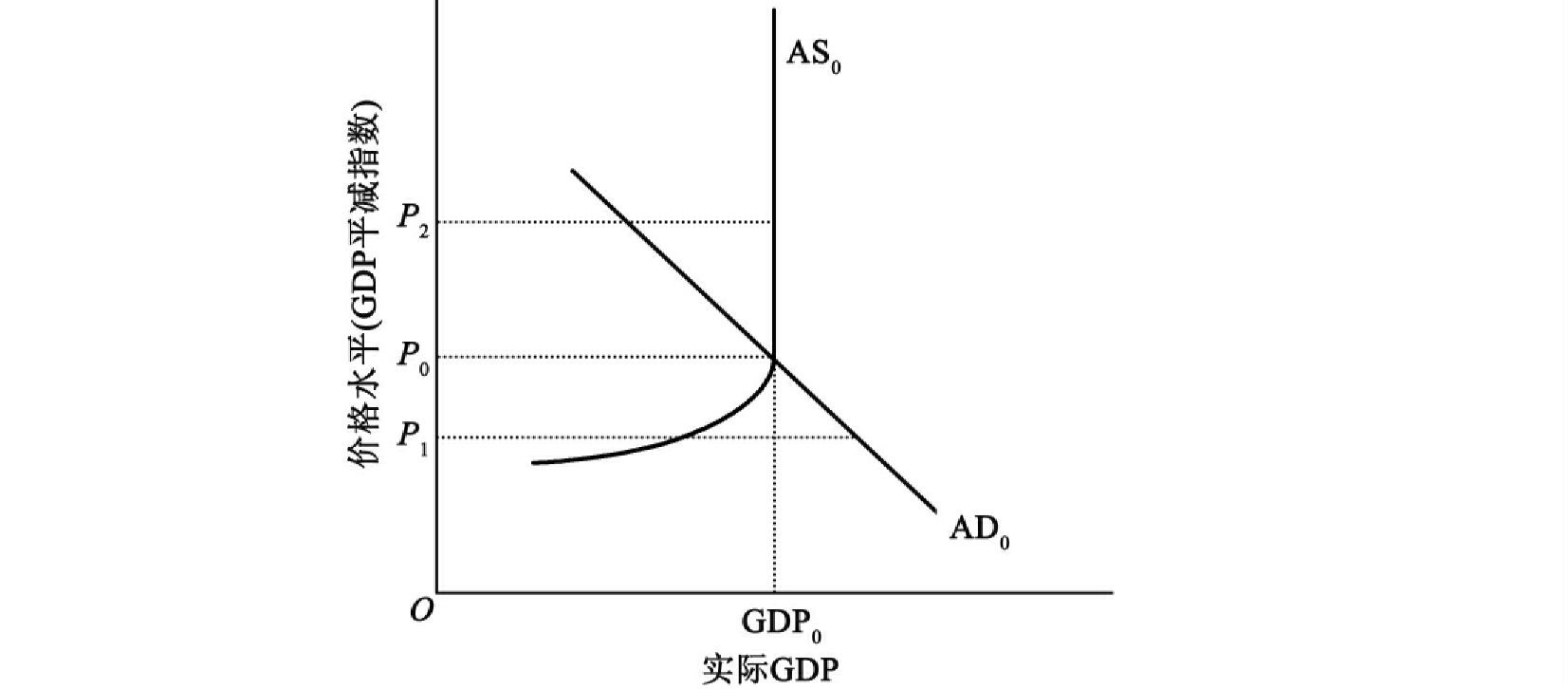

在第2章,我们知道单个商品的需求和供给决定了它的均衡产量和价格。同样,总需求和总供给决定实际GDP的均衡水平和GDP平减指数。在图12.8中,总需求曲线是AD0,总供给曲线是AS0。总需求曲线和总供给曲线的交点决定了实际GDP的均衡水平和GDP平减指数分别为GDP0和P0。

为了证明GDP0和P0必须是实际GDP和GDP平减指数的均衡组合,我们考虑改变价格水平。假设价格水平为P1,低于均衡价格水平。在P1处,总需求超过了总供给,这意味着购买者想要购买的商品和服务数量超过了厂商愿意生产的商品和服务数量。厂商发现他们不能维持其希望的存货水平,因为购买者购买商品的数量比他们生产的更多。除了厂商发现他们的生产不能满足销售之外,一些顾客也发现他们不能在当前价格水平买到他们想买的所有商品。商品和服务存在一个普遍的超额需求。这一超额需求对价格产生了向上的压力,导致价格上升。随着价格水平的上升,厂商变得愿意生产更多的商品而消费者开始削减他们的购买计划。价格水平将持续上升直到它达到均衡水平P0。在P0处,购买者购买的商品和服务量刚好等于企业生产的商品和服务量。因此,购买者和厂商都不再有动力去改变他们的行为。

总供给曲线的推导假定经济的劳动供给、资本存量和技术不变。如果资本存量增加,总供给曲线向右移动。

图12.7 资本存量上升对总供给曲线的影响

总需求曲线和总供给曲线的交点决定了产出(实际GDP)和价格水平(GDP平减指数)的均衡组合。在这种情况下,均衡产出水平为GDP0,均衡价格水平为P0。

图12.8 总需求和总供给

假定价格水平为P2,高于均衡价格水平。在P2处,总供给量超过了总需求量,这意味着购买者愿意购买的商品和服务量不等于企业愿意生产的商品和服务量。这种商品和服务的超额供给会对价格产生向下的压力。结果,价格水平下降直到均衡价格水平P0。在这个例子中,P0是均衡价格水平,因为只有在这个价格水平,购买者愿意购买的商品和服务的数量正好等于企业愿意生产的数量。在任何其他价格水平,将存在超额总需求或者超额总供给,并且价格水平一直变化直到均衡价格水平恢复。在图12.8中,实际GDP的均衡水平为GDP0,是充分就业的产出水平,这是因为总供给曲线在这一产出水平变得垂直,这表明国家的生产能力得到了充分利用。然而,不能保证GDP正好处于充分就业水平。在图12.9中,假设总需求曲线从AD0下降到AD1。当总需求曲线是AD0时,实际GDP是充分就业的产出水平GDP0。由于总需求减少,现在购买者在每一价格水平都买得更少。结果,实际GDP和GDP平减指数都下降。随着实际GDP下降,厂商减少雇用工人,失业率上升。由于工资率和其他投入品价格不变(或者调整得很慢),失业率就可能在很长一段时间内高于充分就业下的失业率。

产出和价格水平的初始均衡组合是GDP0和P0。如果总需求减少(为AD1)而工资率和其他投入品价格不变,产出和价格水平下降。如果总需求上升(为AD2),则价格上升,然而产出仍然保持不变,因为经济已经处于充分就业状态。

图12.9 总需求的变化及其对实际GDP与价格水平的影响

正如总需求可以从AD0下降到AD1,总需求也可能从AD0上升到AD2。当总需求上升到AD2时,购买者在每一价格水平购买更多的商品。总需求的这一增加导致价格水平上升到P2。然而,它并不会改变实际GDP。由于经济已经达到充分就业的产出水平GDP0,总需求的增加只会导致更高的产出价格,而不是提高产出。

大繁荣

自1980年以来,美国经济已经经历了三次衰退和三次扩张。开始于1981年7月的严重衰退持续了16个月,之后,美国经济开始了一次长期的扩张并持续到1990年7月。始于1990年7月并结束于1991年3月的温和衰退,为美国经济提供了一次短暂的停顿,之后美国经济开始了持续时间最长的扩张——长达10年。这次扩张结束于2001年3月的第二次温和的衰退,这次衰退在2001年底之前就结束了。当前新一轮扩张正处于第五个年头。

始于1981年的严重衰退是由于美联储为了消除20世纪70年代末和1980年快速的通货膨胀而采取了紧缩性货币政策。通货膨胀率的确降下来了,但美国的产出和就业也下降了,并且失业率上升。实际GDP在1982年下降了2.2%,以历史的标准看也是一个很大的下降。失业率则稳步上升,在1982年11月(波谷)达到了10.8%的高点。

1982年11月之后的这次经济扩张是美国第三次长时间的扩张,差不多有8年时间。在这次扩张期间,失业率稳步下降,在1989年达到5.3%。由于经济处于或者接近于充分就业水平,价格开始较快地上涨。结果,美联储降低了货币供给的增长率。虽然这项政策成功地降低了通货膨胀率,但它也是导致1990—1991年衰退的一个因素。其他因素包括:家庭、企业和政府的负债上升,这些债务削减了支出;国防支出以及州和地方政府支出的削减;存款和贷款危机对居民户和厂商的影响。

如前所述,1990—1991年和2001年的衰退都是短暂而温和的。实际GDP在1990年增长了,在1991年也仅仅下降了0.2%。2001年实际GDP实际上是增长的。同样,失业率在1991年3月(波谷)也只有6.8%,虽然它继续上升,但是在1992年5月也只达到了7.8%的高点。然而,从这一年的第三季度开始,经济开始出现较快的增长,失业率最终开始下降。2001年失业率只上升到5.7%,但是它继续上升直到2003年6月,达到6.3%的高点。

1991—2001年的这次复苏是美国历史上持续时间最长的。引人注目的是,失业率在2000年持续下降,达到4%的低点。开始于2001年底的复苏以失业率的上升而闻名,因为波谷之后失业率却持续增长。但它在2004年12月回到了相对较低的5.4%,在2005年12月达到了4.9%。

当前的这次复苏已经克服了三个值得注意的困难。它刚好开始于“9·11”恐怖袭击之后,很多观察家认为这次恐怖袭击将使经济停留在衰退中并且很有可能加剧衰退。2001年初联邦税的削减很可能有助于摆脱经济衰退。这次复苏甚至还在飓风破坏石油市场之前应对了能源价格的大幅上涨。这样大幅的能源价格上涨在过去很可能已经与衰退或者通货膨胀联系在一起了,有时候可能两者同时存在。最后,它还不得不应对飓风对经济的破坏。经济具有应对这些强大的负面冲击的能力,很可能是由于我们已经有了一段时间的扩张,扩张期间通货膨胀率很低并且只有两次很短的衰退。斯坦福大学的约翰·泰勒(John Taylor)教授认为20世纪90年代早期和2001年的温和衰退仅仅是短暂现象,他将始于1982年11月并一直持续到2005年的扩张称为“大繁荣”(long boom)。图12.1很好地描述了这次“大繁荣”及与之相随的增长率的变化。

什么原因导致了美国经济史上的这段非凡时期?泰勒教授作为布什总统第二届政府中负责国际事务的财政部副部长,将它归因于合理的货币政策。克林顿政府时期的财政部长罗伯特·鲁宾则将20世纪90年代的扩张大部分归因于合理的财政政策,这些财政政策平衡了联邦预算并且导致了利率的下降。20世纪90年代末期的经济繁荣是由投资管制放松引起的,投资管制放松导致投资在GDP增长中占据了非常大的一部分。新技术和降低利率的货币与财政政策刺激了大量投资。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。