第三节 评价指标采用业绩后果的回归分析

一、业绩指标的采用与企业业绩的回归分析

1.综合业绩指标的采用与企业业绩

根据假设H7.1建立以下回归模型:

PERFORM=β0+ΣβiXiXi+β2MULTIUSE

其中,Xi表示各权变变量,分别为SIZE、COMP、PROM、GLJSH、STRAT、LIFE。回归分析结果如表7-4所示。

表7-4 综合业绩指标的采用与企业业绩回归分析结果

因变量:PERFORM F=3.773(Sig=0.001),R2=0.157

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

从表7-4中可以看出,企业业绩与综合业绩评价指标采用程度显著正相关,说明在同样的企业规模、市场竞争、领导者前途、管理技术多少、企业战略、生命周期的情况下,采用综合业绩评价指标程度越高,会带来越高的业绩。另外,企业业绩与企业规模、管理技术多少也显著正相关。

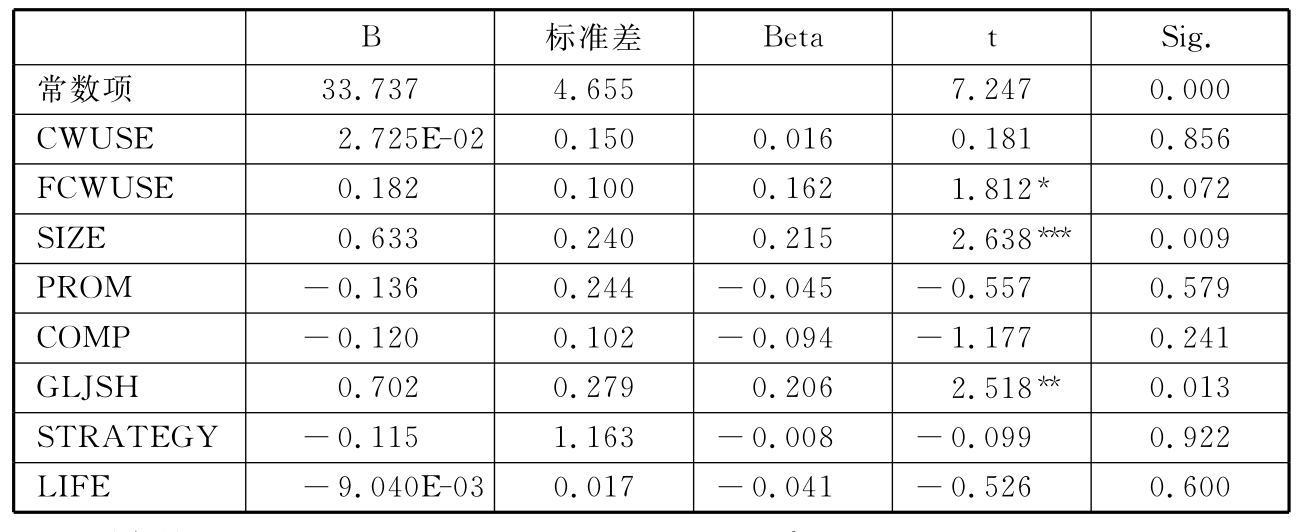

2.财务指标和非财务指标的采用与企业业绩

PERFORM=β0+∑βiXi+β2CWUSE+β3FCWUSE

其中,Xi表示各权变变量,分别为SIZE、COMP、PROM、GLJSH、STRAT、LIFE。回归分析结果如表7-5所示。

表7-5 财务指标和非财务指标的采用与企业业绩回归分析结果

因变量:PERFORM F=3.356(Sig=0.002),R2=0.160

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

从表7-5中可以看出,企业业绩与非财务指标采用程度显著正相关,说明在同样的企业规模、市场竞争、领导者前途、管理技术多少、企业战略、生命周期的情况下,采用非财务指标程度越高,会带来越高的业绩。另外,企业业绩与企业规模、管理技术多少也显著正相关。但回归分析结果没有显示企业业绩与财务指标采用程度显著正相关,说明在控制企业规模、市场竞争、领导者前途、管理技术多少、企业战略、生命周期这些变量之后,财务指标采用程度提高不能带来企业业绩的显著提高。这与前面相关系数单变量分析中,企业业绩与财务指标采用程度显著正相关并不矛盾。

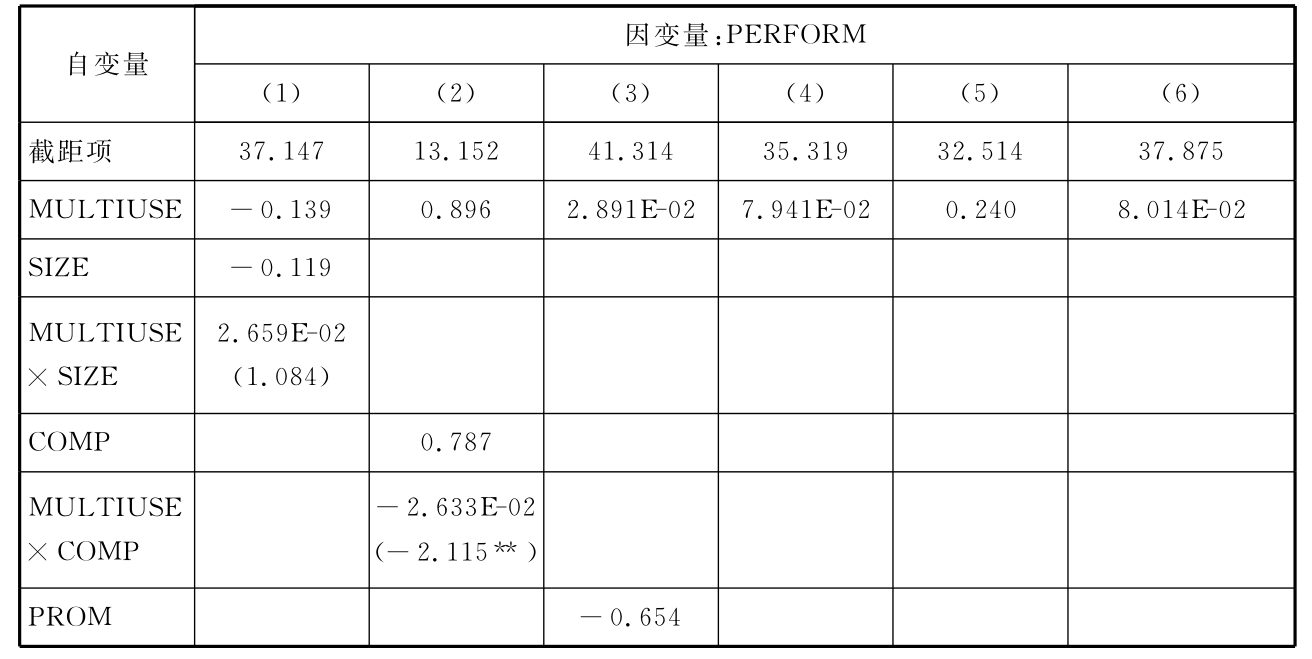

二、不同权变变量下企业采用业绩指标的业绩后果(MATCH TEST)1.不同权变变量下企业采用综合业绩评价指标后的业绩后果为了考察不同特征及环境变量下企业采用综合业绩评价指标后的经济后果,本书决定建立以下回归模型进行分析。

PERFORM=β0+β1Xi+β2MULTIUSE+β3Xi×MULTIUSE

其中,Xi表示各权变变量,分别为SIZE、COMP、PROM、GLJSH、STRAT、LIFE。回归分析结果如表7-6所示。

表7-6 不同权变变量下企业采用综合业绩评价指标后的业绩后果

续表

注:变量系数下方的括弧内为t值。

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

通过表7-6对六个MATCH模型的回归分析,我们基本上没有发现在不同的权变变量下,采用综合业绩评价指标会带来不同的企业业绩。但是SIZE、STRAT、LIFE的MATCH模型虽然没有显著关系,但t值比较大,接近显著,我们注意到MULTIUSE×SIZE、MULTIUSE×LIFE与企业业绩是正向关系,MULTIUSE×STRAT与企业业绩是负向关系。令人惊讶的是MULTIUSE×COMP与企业业绩在0.05水平上呈显著负向关系。说明在处于激烈竞争的状态下,采用综合业绩评价指标程度高的企业,反而业绩较差。原因可能是,对于处于竞争异常激烈中的企业,企业的成败很快就能由市场显现出来,综合业绩评价指标能起到的作用相对较弱。而对于处于相对垄断经营的企业,则更需要通过业绩评价指标来评价经营者的努力程度。我国学者裘益政(2001)也曾经提出对公用事业类,受政府管制较多的公司,非财务指标比财务指标往往能更精确地反映企业的实际状况。这些公司经营受以下两个条件约束:①管制的特点在于保护公众权益并使广大利益相关人(包括顾客和股东)的价值最大化;②公用事业委员会限制了收费价格,公司因此可能导致政策性亏损。对此类公司,单纯用财务指标评价管理当局工作绩效显然是不够恰当的。在管理实践中,上述公司使用了诸如顾客满意度、安全性、雇员满意度和保持度、服务可靠性等指标来弥补财务指标的缺陷。如在年度激励计划中,西北公用事业公司使用了遍及公司各部门的顾客满意度目标,而PECO能源公司同时采用了顾客满意度和员工行为指标(1)。

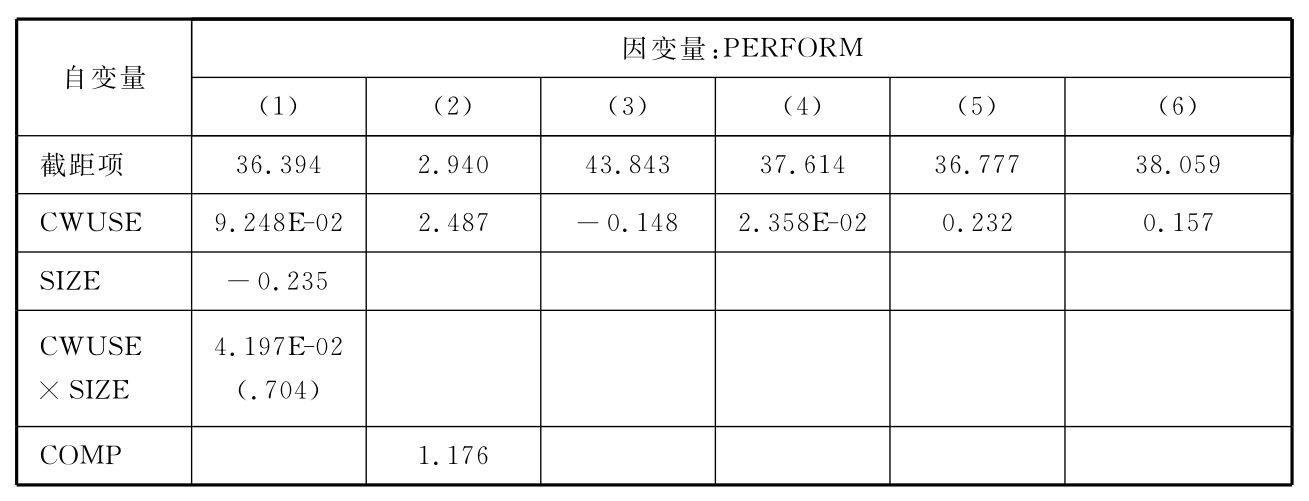

2.不同权变变量下企业采用财务指标的业绩后果

通过前面的分析,除了竞争程度以外,基本没有发现综合业绩指标采用程度和各变量的匹配关系。为了进一步研究考察不同特征及环境变量下企业业绩指标后的经济后果,下面分别财务指标与非财务指标进行研究。首先考虑采用财务指标后的业绩后果,本书决定建立以下回归模型进行分析。

PERFORM=β0+β1Xi+β2CWUSE+β3Xi×CWUSE

其中,Xi表示各权变变量,分别为SIZE、COMP、PROM、GLJSH、STRAT、LIFE。回归分析结果如表7-7所示。

表7-7 不同权变变量下企业采用财务指标的业绩后果

续表

注:变量系数下方的括弧内为t值。

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

通过表7-7对财务指标采用程度六个MATCH模型的回归分析,除了竞争程度以外,我们基本上没有发现在不同的权变变量下,采用财务指标会带来不同的企业业绩。但是,值得注意的是CWUSE×COMP与企业业绩在0.01水平上呈显著负向关系。说明在处于激烈竞争的状态下,企业采用财务指标程度高,反而业绩较差。前面分析发现处于激烈竞争的状态下,采用综合业绩评价指标程度高的企业,反而业绩较差。通过这里进一步分析发现,关键是综合业绩评价指标中财务指标的采用程度过高反而会导致业绩的下降。这也是对前面结果的进一步解释,当企业处于激烈竞争状态之下时,不能过于看重财务业绩,财务指标采用过多反而影响了企业的竞争力。何况我国有时还存在恶性竞争的情况。

3.不同权变变量下企业采用非财务指标的业绩后果

为了进一步研究考察不同特征及环境变量下企业采用非财务指标后的经济后果,本书决定建立以下回归模型进行分析。

PERFORM=β0+β1Xi+β2FCWUSE+β3Xi×FCWUSE

其中,Xi表示各权变变量,分别为SIZE、COMP、PROM、GLJSH、STRAT、LIFE。回归分析结果如表7-8所示。

表7-8 不同权变变量下企业采用非财务指标的业绩后果分析

注:变量系数下方的括弧内为t值。

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

通过表7-8对非财务指标采用程度六个MATCH模型的回归分析,我们基本上没有发现在不同的特征和环境变量下,采用非财务指标会带来不同的企业业绩。但是SIZE、COMP、GLJSH、LIFE的MATCH模型虽然没有显著关系,但t值比较大,比较接近显著,我们注意到FCWUSE×SIZE、FCWUSE×GLJSH、FCWUSE×LIFE与企业业绩是正向关系,而与在综合业绩指标采用程度MATCH模型的回归结果一样,FCWUSE×COMP与企业业绩是负向关系。

值得注意的是FCWUSE×STRAT与企业业绩在0.1水平上呈显著负向关系。说明采用成本领先战略的企业相比采用差异化战略的企业,采用非财务指标程度高,业绩将更好。不过该变量的显著性水平不高,只有0.1水平,所以结果的信服力并不是很大。为了增大说服力,将FCWUSE进行0-1中位数调整之后,再进行与STRAT的MATCH分析,结果发现,交叉项FCWUSE×STRAT与企业业绩仍然呈显著负向关系,而且显著性水平提高到0.05。结果见表7-9。

表7-9 企业战略与采用非财务指标的业绩后果

因变量:PERFORM F=3.088(Sig=0.029),R2=0.058

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

因此,可以比较有把握地判定,采用成本领先战略的企业,采用非财务指标程度高,业绩将更好。这和大多数人的主观判断不一样,一般认为,采用差异化战略的企业较难用财务指标进行衡量,所以常常求助于非财务指标的帮助,采用成本领先战略的企业非财务指标应该不是很重要,所以往往忽略了非财务指标的作用(2)。其实,采用成本领先战略的企业,战略地位相对于差异化战略的企业更为明确,在实施过程中加入非财务指标,如内部经营效率方面的指标、质量管理方面的指标,反而能产生更为突出的业绩效果。

总的说来,通过本章的分析,可以发现,综合业绩评价指标采用越高会带来越好的企业业绩,特别是增加非财务指标的采用程度会带来更好的企业业绩。但MATCH TEST基本上没有发现,不同的特征及环境下,综合业绩评价指标采用越高会带来优于在其他特征及环境下采用综合业绩评价指标后的业绩。换句话说,本书支持了综合业绩评价指标在提高企业业绩中的作用,但权变理论的第二层结论较少得到验证。但仍然还是发现,处于激烈竞争的状态下,企业采用综合业绩指标特别是财务指标程度高,反而业绩较差。采用成本领先战略的企业,采用非财务指标程度高,业绩将更好。

【注释】

(1)裘益政.全面业绩评价方程.企业管理.2001年第8期.

(2)在第五章的分析中,也找到了差异化战略企业更重视非财务指标的证据,见表5-18。其实,采用成本领先战略非财务指标仍然重要。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。