第一节 企业绩效评价指标的历史演进

企业绩效是指一定经营期间的企业经营效益和经营者业绩。企业经营效益主要表现在偿债能力、盈利能力、资产营运水平、投资报酬能力和持续发展能力等方面。经营者业绩主要通过经营者在经营管理企业的过程中对企业经营、成长、发展所取得的成果和所作出的贡献来体现。

企业绩效评价是指运用数理统计和运筹学方法,采用特定的指标体系,对照统一的标准,按照统一的程序,通过定量定性对比分析,对企业一定经营期间的经营效益和经营者业绩作出的客观、公正和准确的综合评判。

一、欧美国家企业绩效评价方法的演进

欧美国家企业经营绩效评价方法的演进可以分为以下三个时期:

(一)成本绩效评价时期(19世纪初—20世纪初)

在19世纪以前,真正意义上的企业绩效评价并不存在,更不用说绩效评价指标或绩效评价指标体系。

对西方企业绩效评价指标体系的研究,可以追溯到19世纪初出现的纺织业、铁路业、钢铁业和商业等企业管理需要的成本绩效评价时期。例如,对于纺织企业,需要在各自独立的梳理、纺织、编织、漂白过程中按照每码成本或每磅成本建立内部经营效率评价指标;而铁路业管理者则发明了管理铁路的绩效评价指标,如每吨公里成本、每位顾客公里成本、经营比率(经营成本与收入的比率),有效地帮助了管理者评估其经营绩效。

从成本绩效评价时期各阶段的特点来看,可分为三个阶段:早期简单成本绩效评价阶段、较复杂成本绩效评价阶段和标准成本绩效评价阶段。

(二)财务绩效评价时期(约20世纪初—20世纪90年代)

20世纪初,从事多种经营的综合性企业发展起来,为企业绩效评价指标体系进一步发展提供了机会。杜邦公司设计了多个重要的经营和预算指标,这其中持续时间最长的、也最为重要的指标就是投资报酬率指标,该指标为企业整体及其各部门的经营业绩提供了评价的依据。

财务绩效评价时期经历了以下三个阶段:以销售利润率为中心的财务绩效评价阶段、以投资报酬率为中心的财务绩效评价阶段和以财务指标为主的绩效评价阶段。

(三)企业绩效评价指标体系创新时期(20世纪90年代至今)

20世纪90年代以后,出现了一些各具特色的融入非财务指标的业绩评价方法和体系,最具代表性的有以下四种:

(1)德鲁克以改革为核心的观点;

(2)霍尔的“四尺度”论;

(3)克罗斯和林奇的等级制度;

(4)卡普兰和诺顿的平衡计分法。

二、我国企业绩效评价方法的演进

新中国成立以来,随着企业改革和会计制度的变迁,我国先后制定并实施了不同的企业绩效评价指标体系,其发展阶段大致可以分为以下四个时期:

(一)计划经济时期(1949—1979年)

在计划经济时期,政府部门对国有企业主要考核的是指令性生产计划的完成情况,以产品产量和企业产值为核心考核内容。当时的绩效评价主要指标为“产量,质量,节约降耗”。

(二)改革开放初期(1980—1990年)

20世纪80年代以后,我国开始实施全面的改革和开放。随着企业的发展,对企业的考核评价逐步由以实物量指标为主转化为用价值量指标衡量为主,国家对企业的经营考核逐步过渡到以“实现产值”和“上缴利税”为主要内容,逐步将企业管理纳入以效益为核心的轨道。在强调经济效益方面,开始注重企业的利润、成本、产值等价值指标的考核,并以企业利润的完成决定企业的报酬和激励方式。

(三)建立现代企业制度时期(1991—1999年)

1991年,中央提出经济工作重点转移到调整结构和提高经济效益上来,工业企业考核要淡化产值指标,强化效益指标。效益指标体系主要从投资者、债权人和社会贡献三个方面评价企业绩效,从而对企业经营管理水平作出正确评价。

1993年,财政部出台了《企业财务通则》,设计出一套财务业绩评价指标体系,规定企业业绩评价指标体系由8项指标组成,分别从偿债能力、营运能力和获利能力方面对企业的经营业绩进行全面、综合地评价。

1995年,财政部制定了《企业经济效益评价指标体系(试行)》,企业业绩评价指标增为10项指标,每项指标设定相应权重,同时首次对企业的社会贡献能力进行评价。

1997年,国家统计局、原国家计委和原国家经贸委对工业经济效益评价体系再次作出调整,采用总资产贡献率、资产保值增值率、资产负债率、流动资产周转率、成本费用利润率、全员劳动生产率和产品销售率7项指标,并根据前述各项指标在综合经济效益中的重要程度,由专家调查法确定新的指标权重,评价标准值则按照前四年全国平均值确定。

(四)新世纪的变革时期(1999年至今)

1999年6月1日,财政部、原国家经贸委、原人事部、原国家计委联合印发了《国有资本金绩效评价指标体系》及《国有资本金绩效评价操作细则》对国有企业绩效评价进行了重新规范,这标志着企业评价制度在我国的初步建立。

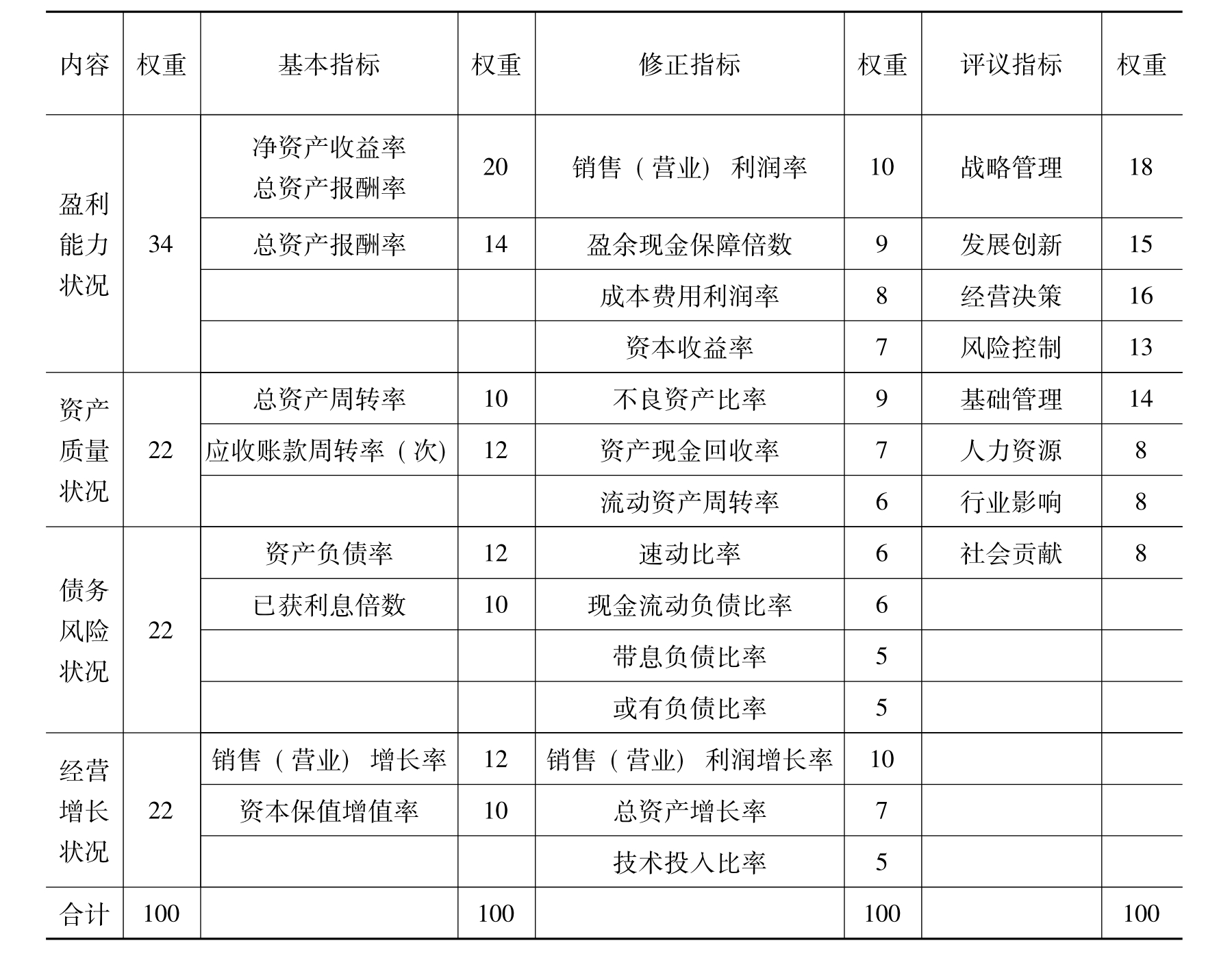

该指标体系重点评价企业资本效益状况、资产运营状况、偿债能力状况和发展能力状况等内容,通过8项基本指标、16项修正指标和8项评议指标3个层次对企业绩效进行深入分析,以全面反映企业的生产经营状况和经营者的绩效。

2002年2月22日,财政部等五部委联合印发了《企业效绩评价操作细则(修订)》。

2006年9月12日,国务院国有资产监督管理委员会根据《中央企业综合绩效评价管理暂行办法》(国资委令第14号),又制定了《中央企业综合绩效评价实施细则》(见表12-1)。

表12-1 2006年国资委发布的《中央企业综合绩效评价实施细则》指标体系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。