一、研究的结论

本书将研究视角聚焦于“重解资本收益——人力资本视角下的资本收益研究”这一脉络,试图从人力资本的视角,重新解析企业收益的创造过程,在物质资本和人力资本之间分解资本收益,打开价值创造的“黑匣子”,进而创造性地从贡献的角度探索企业家人力资本的价值计量问题,为企业收益分配的前提和方法提供具有说服力的定量依据,为完善企业人力资本产权理论进行一次有益的尝试。本书的主要研究结论可归纳为如下七方面。

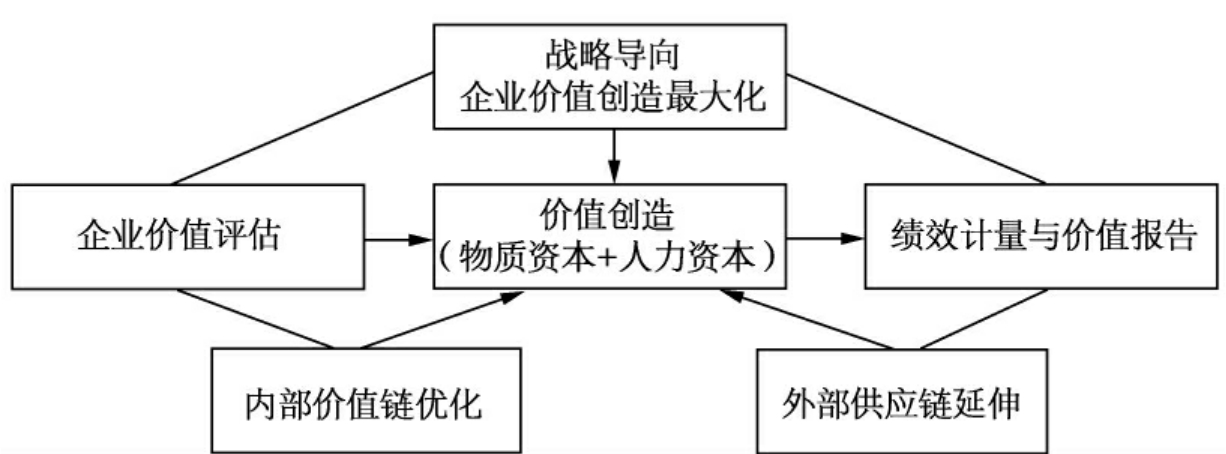

图7.1 企业价值创造系统框架

(1)“没有评价就没有管理”,人力资本作为知识经济时代决定企业竞争力的重要影响因素,需要对其在价值创造中的贡献作出较为客观的评价。人力资本贡献度量所隐含的理论前提就是按贡献分配。按贡献分配的原理就是生产要素的收益与生产要素的贡献成正比。因此,人力资本在资本收益创造过程中所做的贡献是否能够被科学评价就成为价值分配的瓶颈。

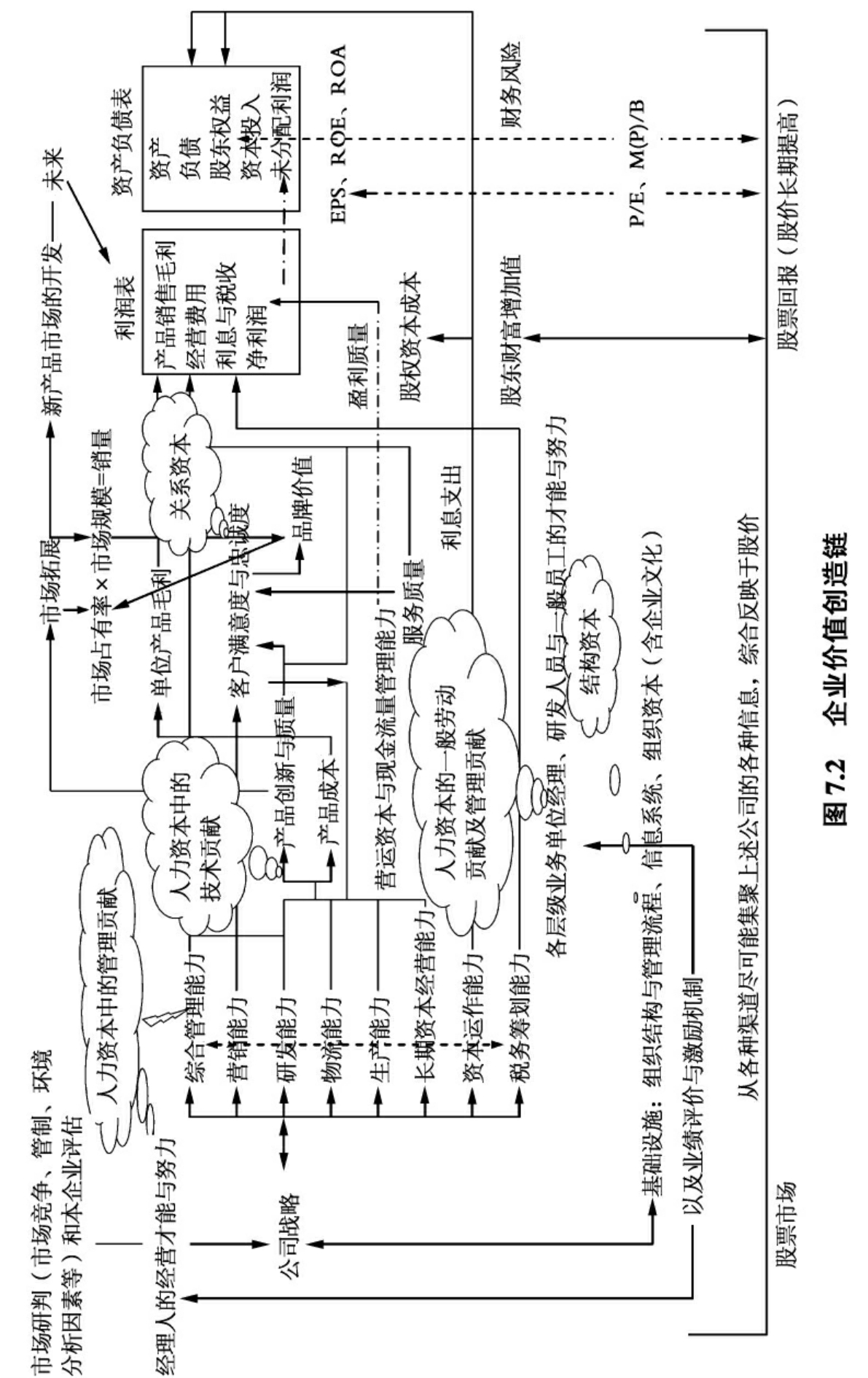

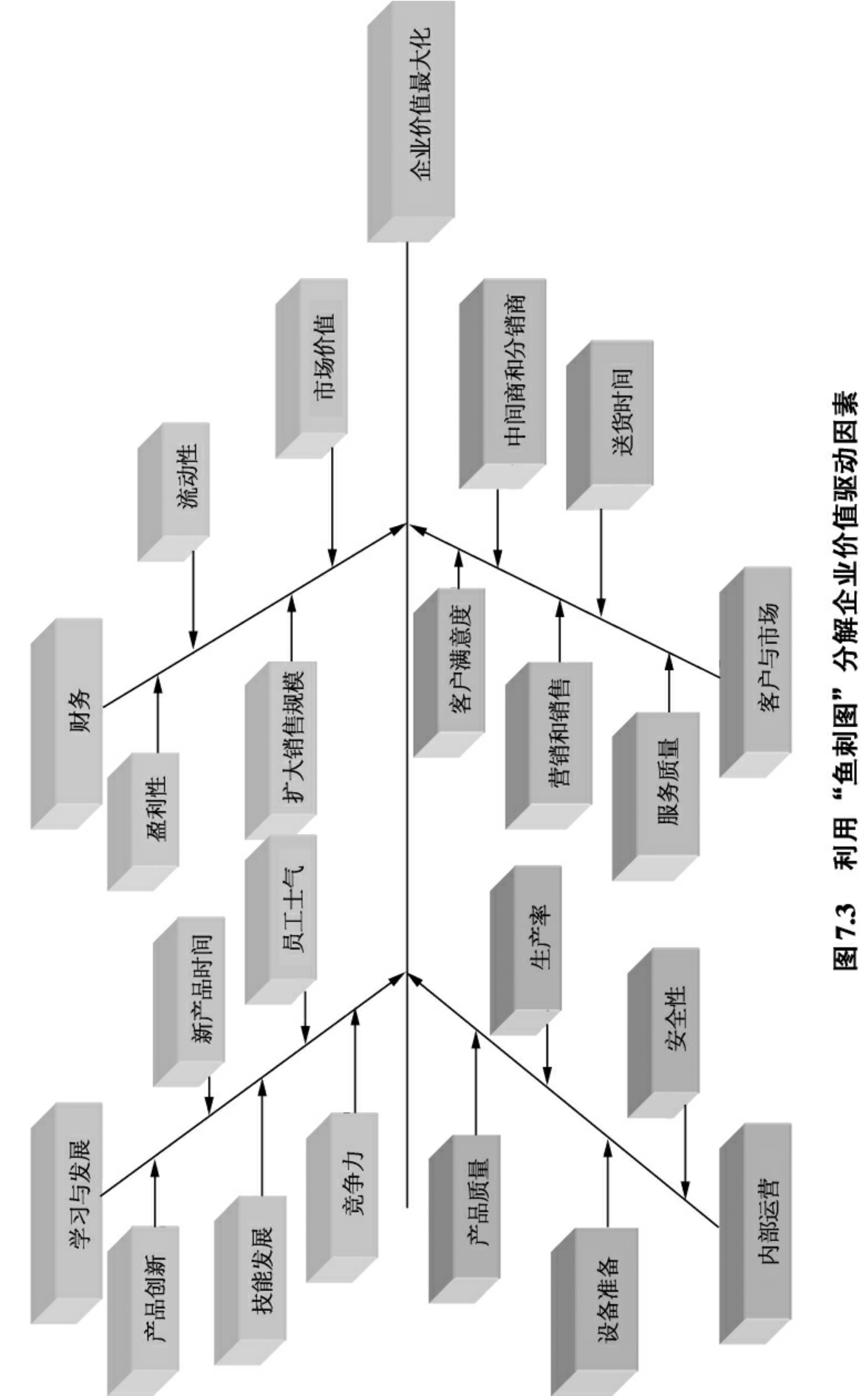

(2)提出了“资本收益运动过程心电图”的管理模型,将资本收益的运动过程形象地比拟为心脏搏动的动态过程,形成了企业价值创造系统(图7.1),并运用价值链理论,初步勾画出企业价值创造链(图7.2)。通过鱼刺图价值分解法从平衡计分卡的四个维度来梳理和明确企业价值战略目标,将价值运动过程的驱动因素逐步分解(图7.3)。

(3)将价值运动过程的驱动因素逐步分解。当主要的价值形式从物质产品所提供的使用价值转变到服务价值、信息和知识价值上时,价值驱动因素也会发生相应的变化。一般说来,以下几个方面常被视为驱动因素,即知识的积累和认知能力、核心能力、独特资源、业务流程、行业定位、业务模式、顾客忠诚度等,它们之间的相互作用增强或减弱了价值创造能力。人力资本中包含的智力资本是价值创造最根本的因素,也是最具活力的因素。

智力劳动的价值创造具有乘数效应:第一,生命科学的进步表明,智力劳动者生理支出大大超过了普通劳动,这意味着智力劳动在同样的时间内具有更多的活劳动支出;第二,智力劳动、科技创新劳动具有开拓性和非重复性,决定了其高附加值创造能力;第三,科技创新等知识性劳动从制造业中的分离以及它们在GDP中的比重,都表明了智力劳动在价值创造过程中的贡献率。

(4)构建群体人力资本贡献价值计量模型,从微观的角度运用柯布—道格拉斯函数,利用“倒轧差分”方法将物质资本价值创造部分予以剔除,应用模糊计量法得到本年度群体人力资本创造的价值增值贡献,并且运用实际数据带入模型进行实证计算,得到了数据库中每个企业物质资本和人力资本在资本收益创造过程中的各自贡献额度。

模型运算结果显示,上海市国资委下属的医药行业企业人力资本贡献率平均值为15%,最大值为33%,最小值为0.4%。人力资本在企业资本收益(这里指企业的利税总额)创造过程中的贡献价值如表4.13所示。其中,在这36家企业中,人力资本平均贡献额为1 896 683.21元,最大值为16 338 445.11元,最小值为29 836.39元。该结果表明,目前上海市医药行业人力资本所创造的价值偏低,一方面是由于行业整体对人力资本的投入偏低;另一方面,也是由于人力资本的运作效率偏低,因而造成计算出来的人力资本新增价值所占比例较低,这个比例与我国国民经济宏观核算出来的人力资本对经济总量的贡献率大体一致,与西方发达国家同类比值(一般在70%以上)相差较大。因此,计算出来的人力资本贡献价值符合我国企业当前的客观实际情况。

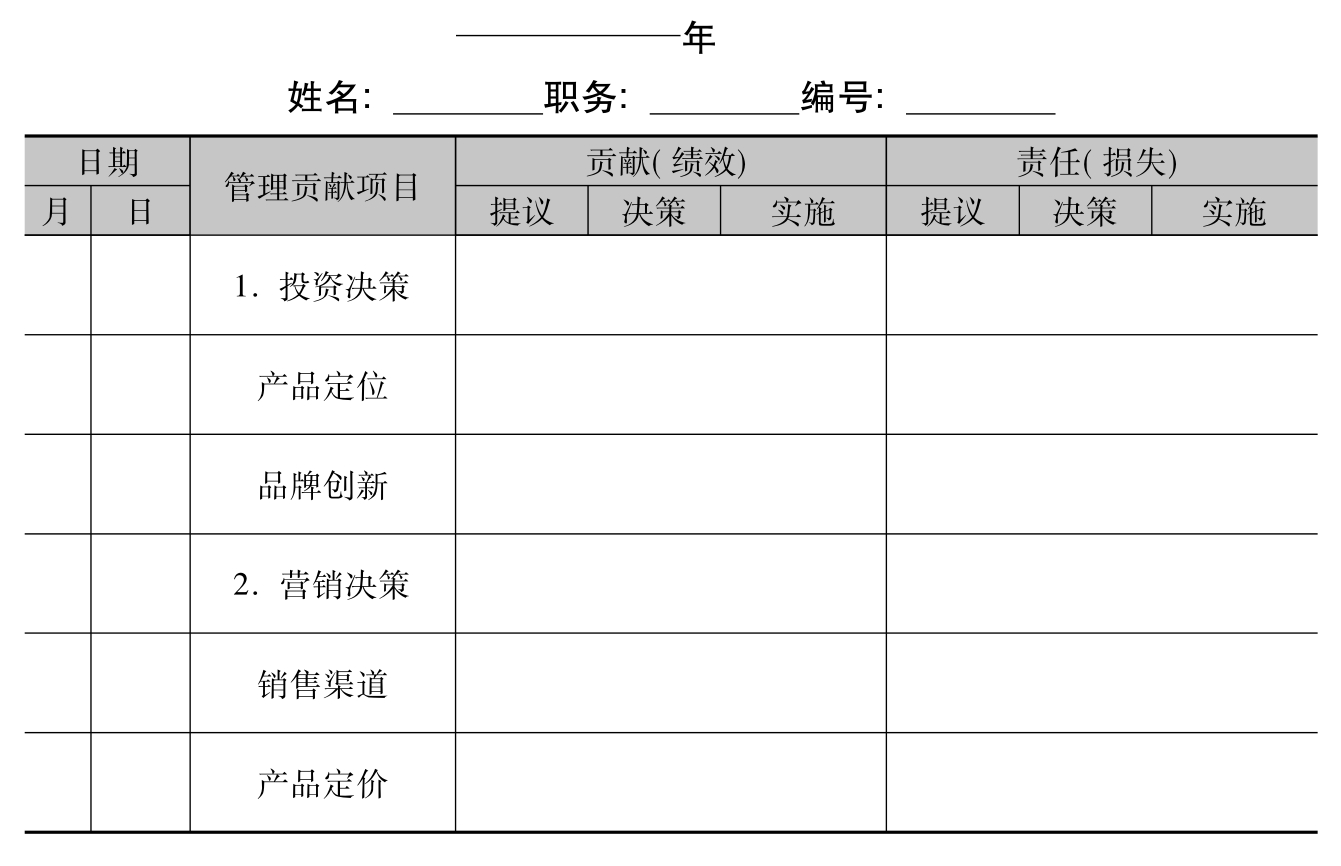

(5)构建个体人力资本计量分析框架,以企业家人力资本作为个体人力资本计量研究的重点。提出三种计量方法:对于上市公司而言,可以运用期权定价模型计量企业家的价值;对于一般公司而言,各种类型人力资本的价值都可以用他所创造贡献的事实进行核实,以事实为依据,以记录为手段,以货币计量为单位,对其经济价值进行一个比较客观的衡量。运用会计的记账原理,设计管理贡献明细账(见表7.1)。

表7.1 企业管理贡献明细账(关键事件法)

续表

(6)从更易操作的层面上来讲,我们提出了基于剩余法和AHP的企业家人力资本贡献计量模型。企业的实际收益是企业各项生产要素综合作用的结果,从大的方面来划分,企业的各项生产要素可分为物质资本和人力资本两部分,如果将人力资本进一步细分,就可以再分解为一般劳动、技术和管理三个方面。企业家的贡献价值归属于管理要素和技术要素相互作用的贡献,尤其是对一些知识密集型企业而言。因此,要想确定企业家的贡献价值比率,首先要确定管理要素和技术要素在企业中的贡献系数。

本书运用剩余法将一般劳动贡献从群体人力资本贡献中予以剥离,再利用层次分析法,从综合考虑的角度来评价影响企业家贡献的关键要素指标,修正企业家管理要素和技术要素的综合贡献,解决企业家人力资本的贡献价值计量问题。

(7)深入企业实践,进行“田野研究”(Field Study),以国有企业——中国(杭州)青春宝集团公司作为研究对象,以管理贡献明细账和关键事件法为线索,将影响企业家贡献价值创造的关键指标进行分解,形成问卷,并选取具有影响力的被访者进行访谈和填写问卷,运用层次分析法对青春宝集团董事长冯根生先生在2001—2005年期间的管理、技术贡献进行计量,在一定程度上科学合理地解决了“冯根生难题”。计量结果表明:2001—2005年期间冯根生先生的个体人力资本贡献占企业资本收益平均比例为10.79%,也就是说,属于企业家冯根生先生的贡献比例大约为10.79%。在正大青春宝药业有限公司2001—2005年间的资本总收益中,总裁冯根生先生人力资本的实际贡献价值为21 903.8万元;在中国青春宝集团有限公司2001—2005年间的资本总收益中,董事长冯根生先生人力资本的实际贡献价值为26 325.58万元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。