二、薪酬管控策略

(一)统一薪酬口径

薪酬中的“薪”指薪水,又称薪金、薪资,即工资,包括奖金,偏重于指货币因素。

薪酬中的“酬”指报酬,报是报答,酬是酬谢。报答是指用实际行动表示感谢,酬谢是指用金钱、礼物等表示谢意。不仅包含货币因素,还包含非货币因素。

从概念上很容易理解薪酬的含义,但是实践中很多企业对薪酬范围的理解出现偏差,这个问题更多的是出现在一些员工的常规性福利项上。对于集团企业而言不仅仅是个人应税范畴的问题,还有员工薪酬统计标准的问题。这里说的薪酬范围指的是薪酬的构成要素,由于成员企业的薪酬制度的差异导致薪酬构成内容可能不完全一致。如果集团企业内部没有统一薪酬范围,有的成员企业就把某些内容纳入薪酬范畴,而有的成员企业则没有,在核算薪酬总额过程中就出现了偏差,如果员工薪酬成本统计口径上都出现了偏差,如何实现有效的薪酬管控?因此,集团企业首先需要统一的是成员企业的薪酬范围。

从理论上说,纳税范畴的薪酬构成要素都属薪酬范畴之内,薪酬应该包括基本薪酬、绩效薪酬、中长期激励、福利性收入等项下的货币和非现金的各种权益性支出。

(1)基本薪酬是企业为保障员工基本生活而支付的基本报酬,包括津补贴,主要根据员工在企业经营中的劳动投入、服务年限、所承担的经营责任及风险等因素确定。津补贴是企业按照国家规定,为了补偿员工特殊或额外的劳动消耗,以及受物价变动影响导致员工实际收入下降等给予员工的货币补助。

(2)绩效薪酬是企业支付给员工的业绩报酬和增收节支报酬,主要根据当年经营业绩考核结果来确定。

(3)福利性收入包括企业为员工支付的社会保险费、住房公积金等法定福利以及各种常规性福利等。对于福利性收入的管理,企业要按国家有关规定执行。

可以看出,按照《个人所得税法实施条例》规定,在达到应税薪酬标准后的公司各项非现金福利属于缴税范围内,需要将所发福利的市场价值加入员工薪酬内,然后按照工资标准的个税进行扣除。

集团企业通过统一薪酬构成要素,使成员企业在统计薪酬总额时采取同样的标准,便于集团总部制定相关的薪酬管控政策,同时有利于成员企业的薪酬总成本的控制。

(二)成员企业实行差异性薪酬定位策略

薪酬定位策略是指在薪酬体系设计过程中,薪酬定位反映了企业薪酬相对于当地市场薪酬行情和竞争对手薪酬绝对值的高低。差异性薪酬定位策略可以解决成员企业之间的薪酬矛盾,这也是付薪理念中的市场差异要素,对员工的吸引力和企业的薪酬竞争力有着直接的影响,是衡量企业薪酬体系有效性的重要特征之一。

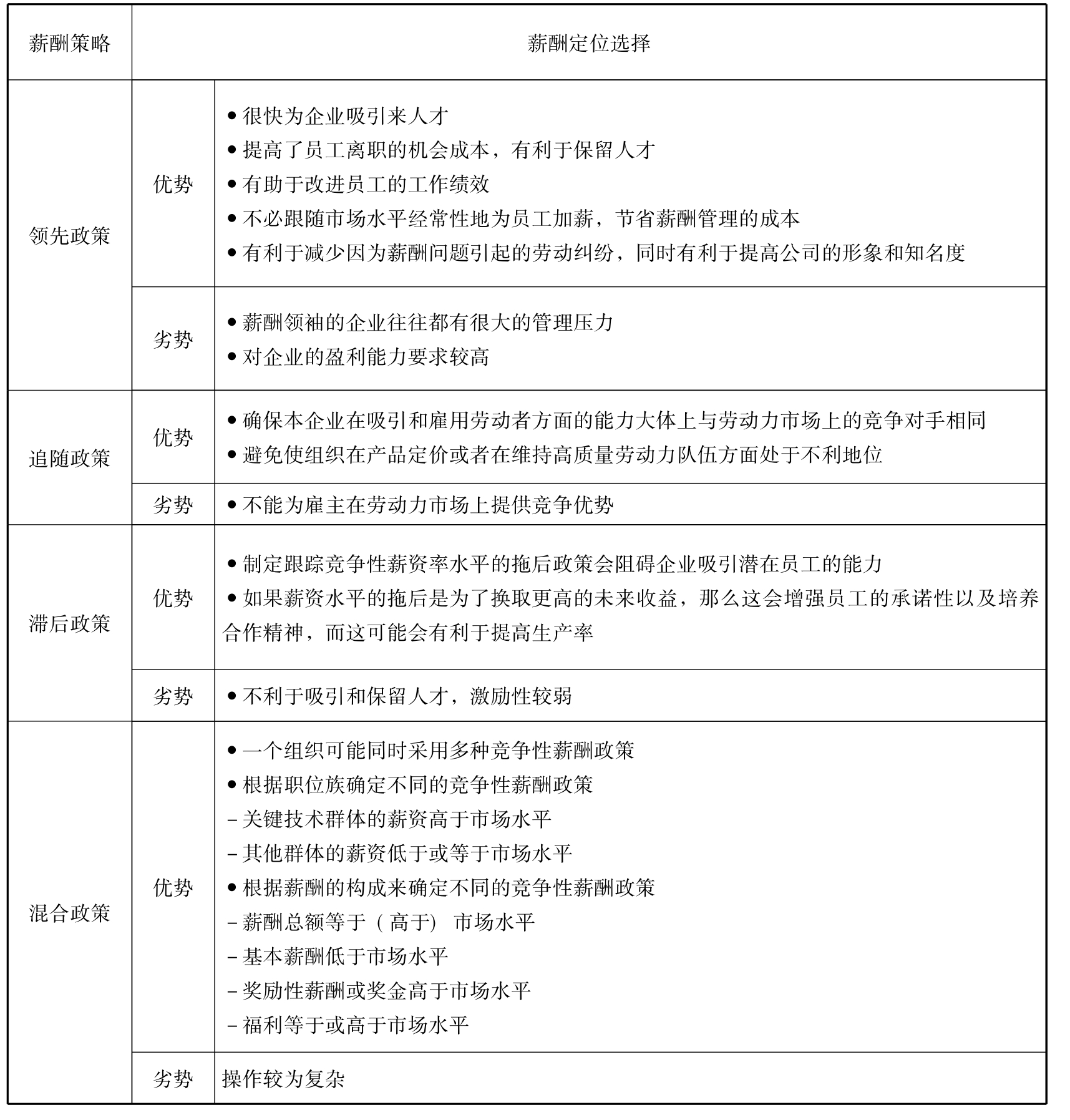

可供企业选择的薪酬定位策略有以下四种:

市场领先策略:采用这种薪酬策略的企业,薪酬水平在同行业的竞争对手中是处于领先地位的。

市场追随策略:采用这种策略的企业,一般都建立或找准了自己的标杆企业,企业的经营与管理模式都向自己的标杆企业看齐,同样薪酬水平跟标杆企业差不多就行了。

滞后策略:也称成本导向策略,即企业在制定薪酬水平策略时不考虑市场和竞争对手的薪酬水平,只考虑尽可能地节约企业生产、经营和管理的成本,这种企业的薪酬水平一般比较低。

混合薪酬策略:顾名思义就是在企业中针对不同的部门、不同的职位、不同的人才,采用不同的薪酬策略。

混合型薪酬定位策略是目前企业所通常采取的薪酬策略,虽然操作复杂,但是一定程度上体现了公平性的原则。在集团企业内部根据成员企业的战略定位采取合适的薪酬定位策略,每种薪酬定位策略都有其一定的优劣势,需要综合考虑,如表9-5所示。

表9-5 四种薪酬定位策略比较

集团企业成员采取差异性薪酬定位策略可以有效地解决成员企业之间的薪酬矛盾,这主要由以下几个原因所决定的:

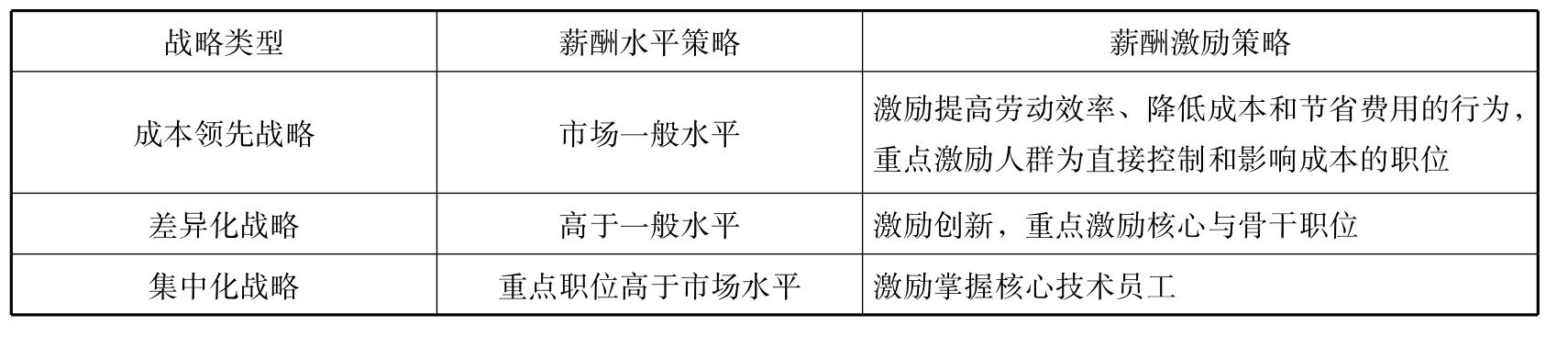

1.成员企业经营战略差异

成员企业不同的竞争战略对薪酬水平影响最为直接,它反映了企业经营业务对环境的反应。通常,低成本战略会考虑控制薪酬水平,而差异化则会在薪酬水平策略选择上较为宽松。如表9-6所示。

表9-6 企业战略与薪酬定位策略关系

如果一个成员企业施行的是差异性竞争策略时,不宜采取拖后性薪酬定位策略,因为这样无法吸引和保留创新型人才,其战略意图也就无法实现。

2.成员企业特征差异

成员企业不同的特征从本质上决定了企业薪酬策略。这些企业特征因素一般包括企业的经济效益、管理取向、员工规模与配置效率等因素。如果企业的经济效益明显高于成员企业平均水平,薪酬定位策略就可以更加宽松。

3.成员企业产品市场、要素市场差异

成员企业所处行业在产品的需求弹性、品牌的需求弹性、劳动力成本占总成本的比例以及其他生产要素的可替代性上都存在着差异,这些差异都会影响成员企业薪酬定位策略。

4.成员企业劳动力市场供应差异

成员企业还需要根据劳动力市场的供求变化因素,不同的行业劳动力供应差异性很大,由于供应的差异导致薪酬给付标准受到影响。

这些因素都在影响着成员企业的薪酬定位策略,因此集团企业需要根据成员企业的差异采取适当的薪酬定位策略,薪酬定位策略将直接影响薪酬总额的控制。

制定薪酬定位策略需要进行薪酬市场调查才能实现。薪酬调查就是企业为了以合理的人力成本吸引所需求的人才而进行的了解竞争对手或同类企业相同或相似职位的薪酬水平的行动,薪酬调查可以提供薪酬定位过程中所需要的数据资料。

薪酬调查可以通过权威机构发布的薪酬调查数据或委托专业机构进行薪酬调查。目前薪酬调研机构以外企薪酬调研组织最为知名,包括美世、翰威特等人力资源服务机构,本土薪酬调查公司也在逐步发展中。企业可以根据成员企业所在的行业进行采购或自行开展薪酬调研活动。

集团企业必须结合成员企业所处的行业情况进行薪酬定位,尤其是多元化的集团企业,不同的薪酬定位决定了薪酬激励政策的力度,很难想象一个集团企业既有金融板块又有建设、医药等传统板块在进行薪酬定位是采用同一种薪酬水准来设计,那么金融板块的员工将很大一部分会流失掉。这种情况不止一次发生在集团企业内部,由于对薪酬理念的不了解,往往集团内部互相攀比,人为地造成了内部的不公平。在薪酬设计中对成员企业的行业薪酬水平要定期进行收集,尤其是总部人力资源管理部门应该了解集团内部行业薪酬情况,便于在关键人才薪酬设计时要有一定的行业竞争性,否则很难留住这些关键人才。

(三)体现关键人才的薪酬竞争性

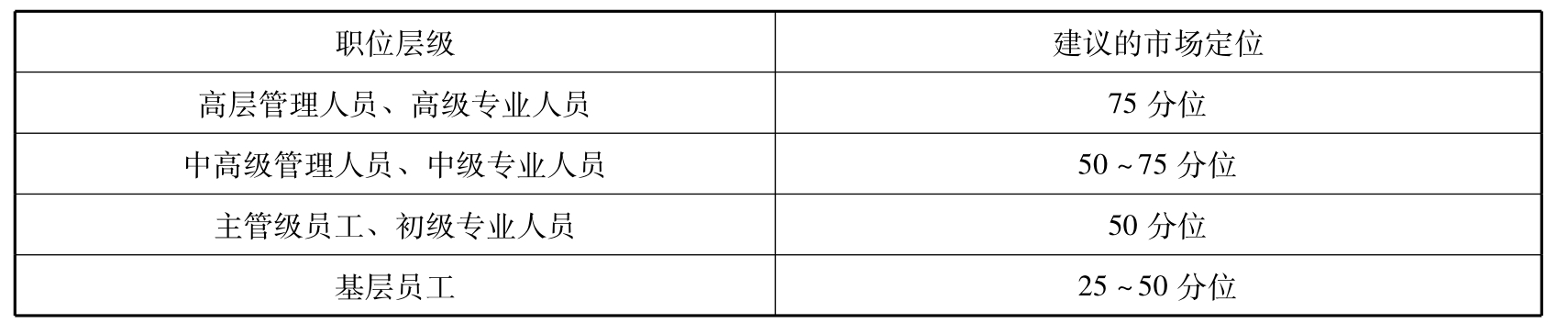

无论是哪种薪酬定位策略都需要对关键人才倾斜,在薪酬设计中可以采取以下方式进行薪酬定位策略。如表9-7所示混合型薪酬定位策略,关键人才的薪酬定位应该在市场的中上等水平,这样才能便于吸引关键人才、保留关键人才。

表9-7 混合型薪酬定位策略

注: 50分位表示有50%的薪酬调研数据小于此数值,反映了市场的中等水平,同理,75分位反映了市场中上等水平,25分位反映了市场中下等水平。

1995年深圳华为采取了掠夺性的人才战略,其薪酬定位策略主要为:

■整体薪酬策略采取高于同行业、本地区平均工资水平的工资政策,使公司主要职位的薪酬水平保持在人才市场上有足够的竞争力。员工实际薪酬增长率一般不超过劳动生产率的增长。

■薪酬水平要充分拉开差距,要有利于形成稳定的核心层、中坚层和骨干层队伍,薪酬要向核心人才倾斜。

■薪酬制度要保持高度的弹性,从而为公司的成长和员工的发展提高提供长久的激励机制。

关键人才对公司的发展起到了决定性的作用,尤其是在职业经理市场不完善的情况下,具有竞争力的薪酬是掠夺人才最有效的手段。在薪酬设计过程中,关键人才的薪酬定位尽可能在市场的中高等水平。普通员工的薪酬定位可以维持在市场平均水平甚至是中低水平,这样可以保持薪酬总成本不至于超过行业均值,这样既能保证对关键人才的激励力度,又能在一定程度上维持薪酬总成本在合理的范围内。母公司需要制定集团企业关键人才(董事、监事、经理人)薪酬管理政策,这是集团总部关键人才管理中心的职能体现。

(四)实行薪酬总额控制

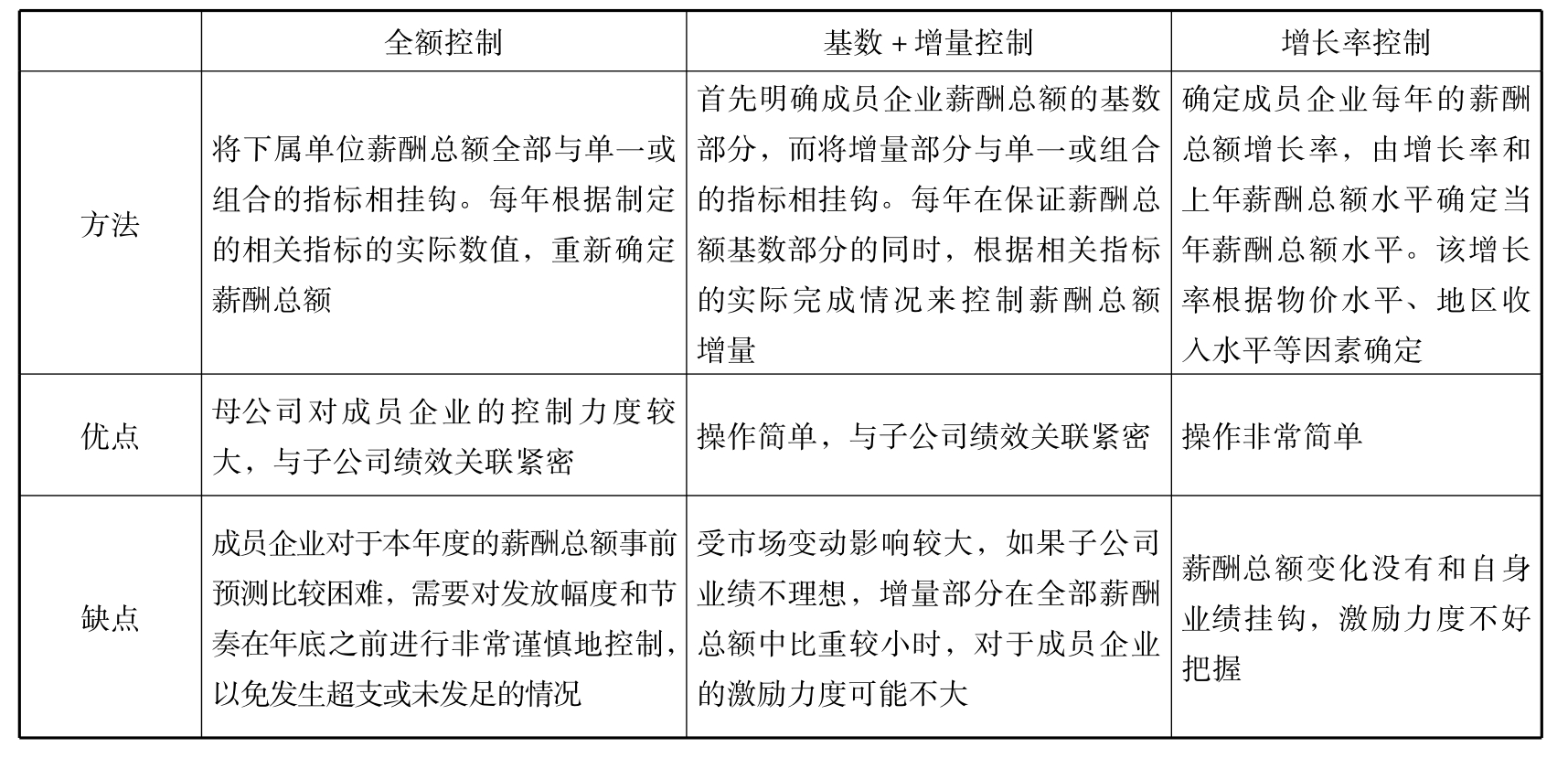

薪酬总额控制方法一般分为三种,如表9-8所示。

表9-8 薪酬总额控制方法

母公司的薪酬总额控制策略,其实也是对子公司薪酬调整机制做了限制,这是影响子公司分配机制最明显的地方,也是母子公司之间薪酬博弈最多的地方。正确处理这些问题还是需要从薪酬理念着手,这是解决薪酬矛盾的基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。