第一节 运用波特模型对西安市主要零售业态发展的分析

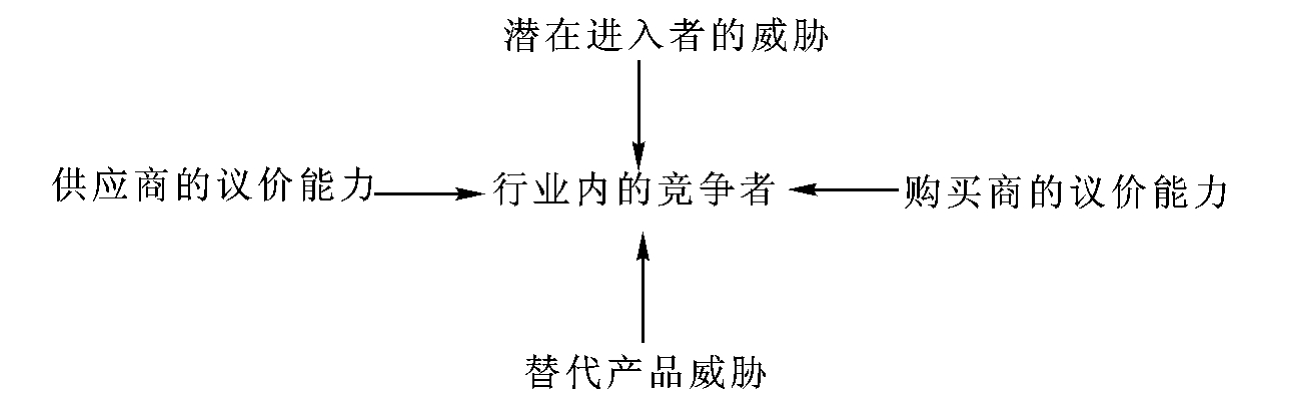

波特模型(图9-1所示)主要是分析本行业中的企业竞争格局以及本行业与其他行业的关系。按照波特(M.E.Porter)的观点,一个行业中的竞争,远不止在现有竞争对手中进行,而是存在着五种基本力量,它们是潜在的行业新进入者、替代者的威胁、购买商的讨价还价的能力、供应商的讨价还价的能力以及现有竞争者之间的竞争。

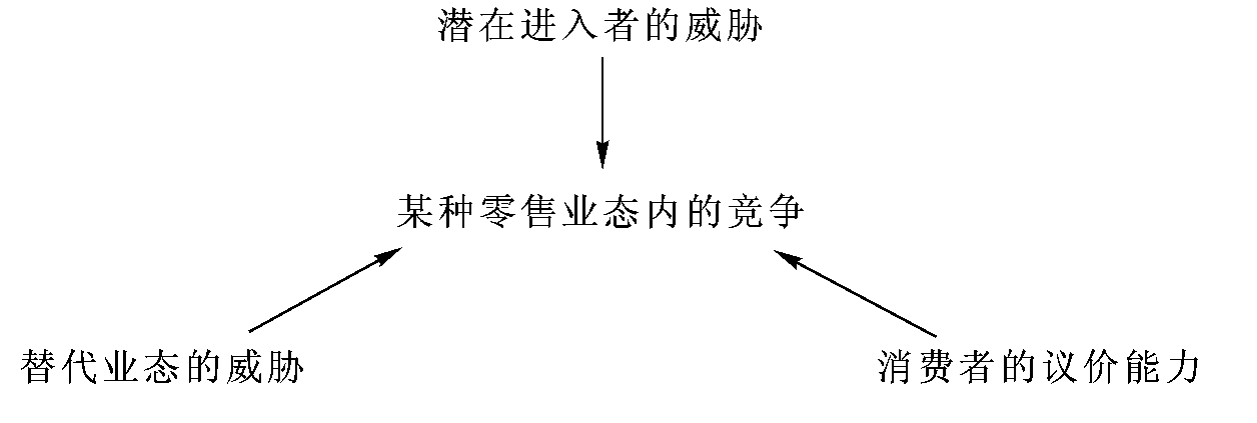

具体到零售业中,由于目前整个中国市场都呈现出买方市场的特点,因此,不论对何种业态而言,供应商目前的议价能力都比较低。尤其是对于大型综合超市、大型家电专业店而言,供应商的低议价能力体现的更为明显。像一般的供应商要进入大型综合超市,除了要支付一定的进店费之外,还要交店庆费、促销费等诸多费用,正因如此,2003年在上海发生的“上海炒货协会”对抗国际著名零售商“家乐福”事件才颇受业内人士关注。但同时许多业内人士坦言,在目前零售商处于强势地位的情况下,供应商需要的最多的还是与零售商合作,而不是对抗。另外,大型家电专业店依靠其强劲的经济实力和拥有的大量消费群,也对上游供应商形成了强势压力。像在西安市开店的国美、苏宁就是这类专业店的代表,他们动辄就买断供应商的整条生产线,来扩充自己的产品,吸引消费者。由此可见,对于目前的零售业而言,供应商的议价能力比较低,因此,在分析零售业的过程中,将不再考虑供应商的议价能力。

图9-1 波特模型

鉴于此,本文将对波特模型进行一定的改动,用以分析各种零售业态发展所面临的外部环境。改动后的波特模型如图9-2所示。

需要指出的是,这里所指的替代业态既可指完全替代,也可指不完全替代。完全替代就是指一种业态的产品线组合大于或等于另一种业态,而不完全替代是指新的零售业态与原有业态中某一部分产品线相重合。例如在法国巴黎开业的第一家“好市场”百货店,其产品线中就涵盖了当时的衣物专业店、专卖店中几乎所有的产品线,一时获得了轰动。而在美国战后兴起的折扣百货店,就是在抽出了传统百货店中顾客购买频率比较高的产品大类、并降低了产品毛利率的基础上诞生的。而近几年在西安市场上发展比较迅速的家电专业店,它将百货店中的家电产品线抽出,并且不断发展,不断扩展产品线长度,取得了很好的发展。

图9-2 改动后的波特模型

同时,按照波特的理论,针对不同的零售业态,同种业态中越是具有众多势均力敌的竞争者,此种业态越是增长缓慢,则此种业态内的竞争就越大。此外,对于某种零售业态而言,若整体增长迅速,则进入者的可能性就越高。而消费者的议价能力与某一业态中零售商的数目和消费偏好有直接的关系。零售商的数目越多,则消费者的可选性越大,其议价能力就越强;对于品牌服装、名牌化妆品等高档品,消费者的议价能力往往较弱,而对于家电、手机、日常生活用品等,消费者的议价能力则比较强。以下,将根据改动后的波特模型来对西安市几种主要零售业态的外部微观环境进行分析。

一、百货店

(一)业态内的竞争

根据前面的分析,西安市5000平方米以上的大型百货店数目已经从1995年的53家(其中经营的有40家左右)降到2002年底的19家。

不仅如此,近几年西安市百货店的销售额也呈缓慢增长态势,很多店铺不仅是增长过慢,而是负增长。以西安市目前的11家大百货店为例,2002年,除了开元商城、西安友谊集团公司较之2001年实现了66.60%、37.10%的大幅增长率之外,世纪金花、纺织商业大厦分别实现了3.27%、4.70%的小幅增长,而其他的包括民生、唐城在内的6家店铺都是负增长,并且唐城、西安百货大厦的增长率竟高达-70.70%、-98.60%。

同时,几家比较大的百货店:开元、世纪金花、唐城、中大国际等分布十分聚集,这些无疑都加剧了百货店内部的竞争。

(二)潜在进入者的威胁

目前,由于百货店整体销售额下滑,店铺数目减少,已没有商家再进入百货店行业。

(三)其他业态的威胁

近年来,主要是专业店和专卖店这两种业态对百货店产生了比较大的威胁。

其中,据统计,西安市近年来发展迅速的国美、苏宁等多家家电专业店分流了家电产品60%多的销售额。而且,随着智圣、赛友等陕西本土家电专业店的纷纷建立,国美、苏宁的扩建、改建,必将对百货店中的家电产品线经营造成更大的冲击。

而西安市场上从90年代中期以来不断发展的各种名牌衣物专卖店如皮特丹顿、汉弗莱、蜜雪儿、伊可爱等对百货店中的衣物经营造成了一定的冲击。

(四)消费者的议价能力

虽然在西安市最繁华的钟楼地带,开元、世纪金花、唐城、中大国际等几家比较大的百货店十分聚集。但是,由于百货店本身所提供的商品定位就比较高档,主要突显品牌、品质、品位、档次,因此,消费者的议价能力比较低。

二、大型专业店

(一)业态内的竞争

近几年来,西安市的大型家电专业店取得了快速的发展。

其中典型的代表国美和苏宁分别于2001年初和2001年5月1日在西安建立连锁店。截至2002年底,国美在西安市已有三家店:北大街商城、兴庆商城、南二环商城;苏宁也在莲湖路、长安北路开设了两家分店。而西大街中段的国美店将于2004年元旦前开业。据国美总经理介绍,国美预计在2004年“五一”前夕再在西安市内新开4~5家门店;苏宁电器2003年12月6日完成了装修,开设了据称是西北最大的3C家电(Computer电脑、Communication通讯、Consumer Electronic家电)旗舰店。此外,智圣购物广场土门店、小寨店也分别于2002年末、2003年6月开业;2003年11月29日,赛友电器小寨店开业,一个月之后,赛友电器北郊店、西高新店也将开业。

在销售额方面,国美、苏宁2002年的销售额分别达到了约8亿元(在西安市场上)、5亿元,占到了西安市当年社会消费品零售总额的3.2%。国美在2003年的前11月全部店面(包括咸阳国美店、宝鸡国美店)已实现了15亿元的销售业绩。其中,在西安市现有饱和量30个亿的家电市场容量,苏宁占了约30%,国美占了约有半壁江山。

由此可见,随着智圣、赛友电器的开业,国美、苏宁新店的开业,西安市场上大型家电专业化的竞争将日趋白热化。

(二)潜在进入者的威胁

西安市目前的家电专业店竞争虽然比较激烈,但是由于其目前仍处于快速发展阶段,因此,智圣、赛友电器等陕西本土家电企业才会纷纷进入。此种业态潜在进入者的威胁还是比较大的。

(三)其他业态的威胁

目前,除了专业店之外,百货店中也经营家用电器。此外,大型综合超市也普遍经营少量的小家电。但是,这基本上对专业店不造成威胁,因为其买断生产线的做法,使得其在价格、货源上具有绝对的优势。因此,大型专业店所面临的其他业态的威胁非常小。

(四)消费者的议价能力

由于专业店数目的不断增加,此种零售业态中各个零售商之间竞争日趋激烈,同时,由于普通家电类产品对于西安市民而言,已属于正常品,不能传达出品牌、品位、档次的信息。因此,对于专业店而言,消费者具有较强的议价能力。

三、大型综合超市和仓储商店

(一)业态内的竞争

随着1999年家世界莲湖店、“好又多”量贩的开业,西安市的大型超市开始了发展。经过了3~4年的发展,截止2002年底,西安市5000平方米以上的大型超市已达到了15个:家世界6家,人人乐2家,好又多2家,爱家4家,晶众家乐东关正街店、纺织城店。而2003年人人乐高新店、西安市第一家仓储商店麦德龙又分别于7月、8月相继开业。此外,易初莲花、沃尔玛、家乐福等国外零售商也纷纷表示要进入西安。因此,可以想像,随着国外零售商的进入,西安市大型综合超市的竞争将日趋激烈。

(二)潜在进入者的威胁

西安的大型超市虽然起步较晚,但销售额增长速度却很快。2002年,西安市15家5000平方米以上大型超市实现销售额26亿元,占到当年社会消费品零售总额的6%左右。此种业态在西安市场上的快速发展,使得这种业态面临比较大的潜在进入者的威胁。例如,在西安市已有15家大型综合超市的基础上,易初莲花、沃尔玛、家乐福等零售商还是纷纷进入西安市场。

(三)其他业态的威胁

大型综合超市以低价、质量保证,赢得了消费者的信赖。所受到的其他业态的威胁非常小。

(四)消费者的议价能力

一方面,由于大型综合超市的商品多为日用品、食品,同时,由于目前西安市的大型综合超市比较多,且分布较为均匀。因此,消费者有着较强的议价能力。

四、超级超市

(一)业态内的竞争

目前,西安市的超级市场整体还处于传统食品超市阶段。而且,西安市目前发展较好的也只有海星超市,因此,业内竞争比较小。

(二)潜在进入者的威胁

由于西安市目前的超级市场仍然停留在经营传统食品的超市阶段,大部分超级市场仍不经营生鲜食品。因此,大部分零售商更倾向于投资与超级市场的大部分产品线相重合、并且经营生鲜食品的大型综合市场。可以说,超级市场的潜在进入者的危险比较小。

(三)其他业态的威胁

由于大型综合超市的商品更丰富、价格更便宜,且西安市超市自身没有特色,因此,大型综合超市对超市形成了比较大的威胁。

(四)消费者的议价能力

由于有分布较为均匀的大型综合超市的存在,对于超市而言,消费者的议价能力十分凸显。

五、家居中心

(一)业态内的竞争

随着1999年9月家世界家居装饰建材中心的建立,西安市的家居中心开始了发展。2000年紫薇宜家、2001年金润达家居建材大世界、2002年智圣购物广场土门店相继开业。但是,此时的家居中心除了家世界之外,不是规模偏小,就是经营不善。例如,紫薇宜家仅在二层开辟了较小的面积经营家装类产品,且品种非常少,此外2001年10月才开业的金润达家居建材大世界在2002年5月就停止了营业。进入到2003年下半年,安美居、大明宫建材家居城、三森、望家旺等家居中心相继或即将开业,促使西安市家居中心不断发展。

但是,西安市家居中心的发展仍处于“慢车道”。一直是业内翘楚的天津家居建材中心2002年销售额不足2亿元,金润达家居建材大世界在开业不足一年的时间,于2002年5月份停业,紫薇宜家建材超市的经营情况也同样不理想。

因此,由于家居中心尚处于起步阶段,业态内的竞争目前还没有凸显出来。

(二)潜在进入者的威胁

由于此业态在西安尚处于创新期,因此,潜在进入者的威胁比较大。

(三)其他业态的威胁

由于家居中心的产品线是家装、家饰类产品,与西安市场上其他业态的产品线没有重复,因此,面临的其他业态的威胁很小。

(四)消费者的议价能力

西安市目前的家居中心数量比较少,而它们较之“摊档式”建材商具有更加质优的产品和服务。而这也往往使消费者的议价能力降低。

六、便利店

(一)业态内的竞争

西安市的便利店于1999年诞生,店铺数增长缓慢,到2002年底,西安市的便利店不足300家。典型代表陕西海星连锁超市有限公司2002年在西安市内的店铺数为20家左右,十九粮贸42家,2001年元月成立的西果店铺数为40家左右,而一度在2001年店铺数达到28家的陕西喔恩商贸有限公司,2002年因故倒闭。

便利店由于受各种因素的影响,目前发展相对缓慢,因此,业态之内的竞争也比较小。

便利店的销售额增长速度和销售额在社会消费品零售总额中所占的比例还很少。同时,需要特别指出的是,便利店作为一种新型业态,还没有被广大消费者完全认知,这在一定程度上也阻碍了便利店的发展。

(二)潜在进入者的威胁

由于便利店正处于起步期,处于这一阶段的业态,其面临比较大的潜在进入者的威胁。

(三)其他业态的威胁

目前,西安市便利店的发展面临的威胁主要来自两种业态:超级市场、大型综合超市,这主要是由于便利店特色不足,且商品与上述两种业态重复,且价格更高而造成的。

(四)消费者的议价能力

消费者对便利店的议价能力比较高,这主要是因为目前西安市的便利店缺乏特色服务,产品与超级市场别无而致,这导致顾客的可选性非常大,议价能力随之提高。

七、专卖店

(一)业态内的竞争

在西安,专卖店起步于20世纪90年代初,1995年以后在西安的发展进入了一个高峰期。发展最快的也不外乎是经营衣服、鞋类的专卖店。随着东大街“专卖店一条街”的形成,同时,由于西安市场上目前的专卖店各自特色不明显,因此各品牌专卖店之间的竞争日趋比热化。

(二)潜在进入者的威胁

虽然专卖店之间的竞争日趋激烈,但是由于其紧紧抓住了消费群体,所以颇受其欢迎。因此,专卖店潜在进入者的威胁仍比较大。

(三)其他业态的威胁

由于目标群体定位的不同,虽然专卖店与百货店中的衣物产品大类产品线重合,但是,百货店对专卖店的威胁不是很大。相比而言,各种衣物专业店对专卖店的威胁要更大一些。

(四)消费者的议价能力

虽然专卖店主要凸显时尚、青春,但由于专卖店越开越多,必将会使价格的杠杆向消费者逐渐倾斜。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。