7.1.2 金融仓储服务模式中的委托代理问题

在金融仓储服务模式下,相互独立的银、企、储三方主体签订规范化的合同协议,形成了银行—仓储企业—中小企业的三方契约关系。在该契约关系中,三方存在合作关系,但是作为不同利益的独立主体,他们掌握的信息资源是不同的,在追求各自利益最大化时,不能否认有隐瞒私有信息的可能性,于是产生了成员间的信息不对称现象。

在金融仓储服务模式下,虽然金融机构可以根据自身对信息的控制程度和交易费用的大小灵活选择质押担保和保兑仓两种模式开展仓单质押融资,成功地构筑以中小企业、银行、仓储企业为信息收发点,以企业经营能力、资信状况等为信息传播内容的信息空间,强大的信息流系统大大改善了传统信贷关系中银行与借款企业之间的信息不对称现象,但是仍然不能消除信息不对称。一方面,中小企业和仓储企业间的信息不对称同样存在,仓储企业虽然在贷款企业的真实经营状况、动产质押品的价格行情、动产的流转回收速度等方面的了解较银行具有专业优势,但是仓储企业做的只是最原始的数据搜集工作,这些数据的真实性和有效性仍可能存在问题;另一方面,仓储企业与银行之间也可能存在信息不对称,一些仓储企业管理水平和经营者素质较低,信用意识淡薄,当经营出现困难时,仓储企业可能会为了自身利益,拉拢借款企业,而向银行提供一些虚假数据或者隐瞒一些信息,从而造成仓储企业与银行之间也存在信息不对称。由于这些信息不对称性,金融仓储服务模式下,各主体之间也形成一系列委托代理关系。具体而言,金融仓储服务模式下的产物融通仓又分为了两种模式开展仓单质押融资:质押担保模式和保兑仓模式,下面将分别对两种模式下的委托代理关系进行阐述,并与传统贷款模式下的委托代理关系进行对比。

(一)传统银行贷款模式下的委托代理关系

在传统银行贷款模式下,参与主体仅仅涉及银行和中小企业,银行是委托方,中小企业是代理方,两者的关系见图7.1。

图7.1 传统银行贷款模式下的委托代理关系

(二)仓单质押担保模式下的委托代理关系

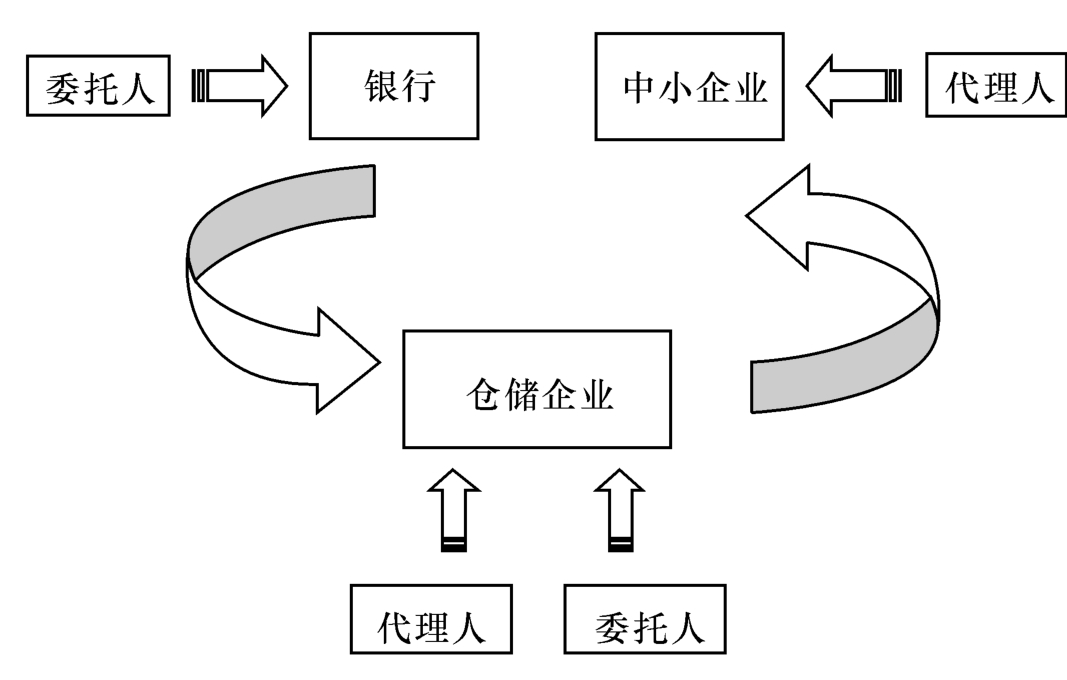

(1)一般仓储质押模式下中小企业将货物存储在仓储企业的仓库中,然后凭借仓单向银行申请贷款,银行根据质押品的价值和其他相关因素向客户企业提供一定比例的贷款。在这一过程中,仓储企业负责监管和存储质押品,仓储企业同时作为银行的代理人和中小企业的委托人。一方面,中小企业与仓储企业签订《仓储协议》,并将货物送入仓储企业的仓库,仓储企业负责对质押物进行动态监管、控制、管理,便于及时掌握中小企业的生产经营活动和还款能力,在一定程度上解决了银行与中小企业间的信息不对称。另一方面,仓储企业接受银行委托,负责储存和实时监控借款人所质押的存货,定期向银行报送监管信息,便于银行实时控制风险,保障信贷业务的顺利开展,因此能比客户企业更愿意提供更多的信息,从而在整体上减少了信息不对称,在一定程度上避免了逆向选择的结果,银行则按约支付给仓储企业一定的货物保管和监管费用。三者之间的委托代理关系如图7.2。

图7.2 一般仓储质押模式下的委托代理关系

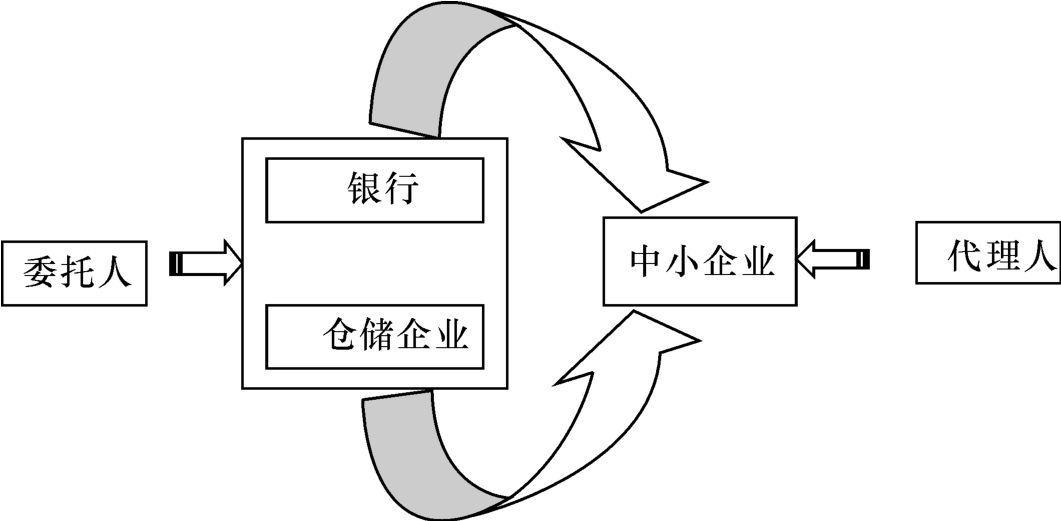

(2)统一授信模式下,银行不再与每个中小企业分别签约,而是授予仓储企业一定的信贷额度,仓储企业直接参与监控质押贷款业务的具体运作和全过程。在这种情况下,实质上可以将仓储企业和银行看成是一个整体,共同作为委托人,中小企业作为代理人,委托代理关系如图7.3。

图7.3 统一授信模式下的委托代理关系

(三)保兑仓模式下的委托代理关系

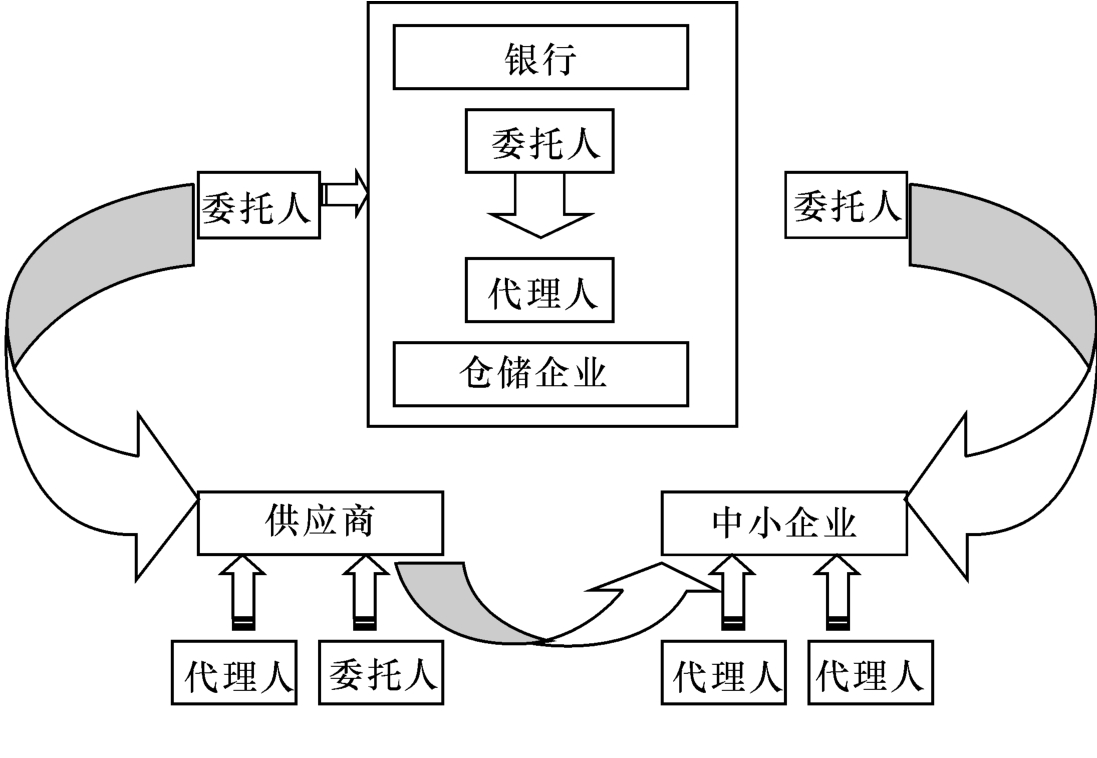

保兑仓模式是另一种完全不同形式的仓单质押,该模式是在仓单质押业务的基础上发展起来的另一种供应链融资模式,相应的主体也扩大到了四方,包括银行、仓储企业、中小企业和供应商,因此该模式下的委托代理关系也更加复杂,具体关系见图7.4。

图7.4 统一授信模式下的委托代理关系

在由四方主体组成的保兑仓模式中,银行将主要受到供应商和中小企业的违约风险:一方面,如果中小企业规模小、管理不善,可能无法按时缴纳足额保证金或者直接违约将造成银行损失;另一方面,如果原材料供应商因经营决策等原因导致无法完成回购合约,也将会造成银行成本的支出。第三方仓储企业的出现有效地分担了一部分银行的风险。仓储企业主要起到仓储监管的作用,对质押物的真实性、合法性负责,也主要受到供应商直接违约风险和货物监管等风险。虽然两者之间也存在委托代理关系,即银行为委托方,仓储企业为代理方,但是从供应链金融整体而言,可以将仓储企业和银行视为一体,即合为金融机构,只是该金融机构将融资服务和物流服务合二为一。仓储企业和银行作为共同的委托人,一方面,两者互相协助,更易掌握中小企业的生产经营和还款能力,实现共同监管,降低融资风险;另一方面,与原材料供应商签订回购协议条款,不仅提高了融资效率,而且有效地防范了供应商与中小企业合谋骗取银行贷款的风险,进一步转嫁和分担了金融机构因信息不对称造成的违约风险。

保兑仓模式中,供应商和中小企业的合作关系也形成了委托代理关系。原材料供应商作为委托人,其风险主要来源于中小企业,一旦中小企业违约或无法执行合同,则供应商面临向银行退款的风险,还要承担对无法销售产品进行回购的损失。因此,供应商在选择合作企业时,对企业的经销能力及还贷能力都有一定要求,以便减少违约风险造成的损失,期望顺利完成合同。

金融仓储服务模式的开展在一定程度上解决了中小企业与银行之间委托理关系中的信息不对称问题,但仍未解决各主体之间的逆向选择和道德风险问题。例如:外部信息不对称可能会引发银行内部操作不当或者内部人员与仓储企业串通,从而给中小企业造成很大的损失;仓储企业利用其拥有的私人信息隐藏自己的努力水平以最大化自己的利益,引致损害银行利益的道德风险,如:与中小企业合谋骗贷、评估信息失真、监管不力等。在整个金融仓储服务模式过程中,涉及多次货物进出、资金流动、审批程序以及法律文本的签订等,各种风险也就应运而生,在如此复杂的委托代理关系链中,如何更有效地减少各方之间因信息不对称带来的损失,实现各方利益的高度一致性成为一个亟待解决的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。