12.2.2 金融仓储服务模式的风险评估

风险评估是在风险度量的基础上,分析银行对于风险的承受能力,判断是否采取合适的风险控制措施。在对信用风险进行度量后,银行需要评估对风险的承受能力。在这个步骤中银行需要结合违约概率和违约损失率,分析授信风险是否和收益相匹配。信用风险的评估依赖于风险的度量,因此银行在经营中应当注意信息的收集、处理和应用,利用信息建立银行的风险分析模型,定量化的考察信用风险对银行的影响。对金融仓储融资进行信用分析评估时应当注意贷款主体评价和债项评价的结合。主体信用评级是在企业现有经营状况的基础上,分析企业未来的整体偿债能力和可能的违约情况,是一种不针对特定债务的评级方法。而债项信用评级受到债项偿还次序、贷款条款、贷款资金投向、外部抵押或者担保等因素的影响,很大程度上度量了企业违约前提下授信收回的概率。两者在评级对象和评级要素上具有明显的差异。在金融仓储融资中,由于多数中小企业主体信用评级无法达到融资门槛,银行多采用资产支持的方式将授信风险与企业主体的信用隔离。因此,金融仓储融资的信用评估更多地借助债项评级,评估企业为某笔交易进行融资的资金偿还可能性。

金融仓储融资的操作控制首先要确保授信支持性资产的有效性和可实现性。银行首先应当确认资产是否真实有效,用款企业是否拥有对资产的完整所有权。在出现信用风险时,确保银行对资产的所有权受到法律保护,银行事先要检查合同和相关协议的内容是否符合法律的规定,在签署法律文件时,保证文件的正确性、有效性、完整性和规范性。银行应当确保授信支持资产对于授信信用支持的充分性,也就是资产的价值能充分补偿银行可能出现的最大授信损失。银行还应当确保授信支持性资产受到有效监控,主要是依靠现金流管理和物流管理的相关技术手段。金融仓储服务模式下的现金流管理是指银行通过设定流程模式、产品运用、商务条款约束等安排,对授信资金循环及其增值进行管理和控制,确保授信资金投入后经过交易的增值回流优先偿还银行贷款。对物流的控制包括以第三方协议的方式保证供货商的货物在送抵授信企业后处于银行的控制下。

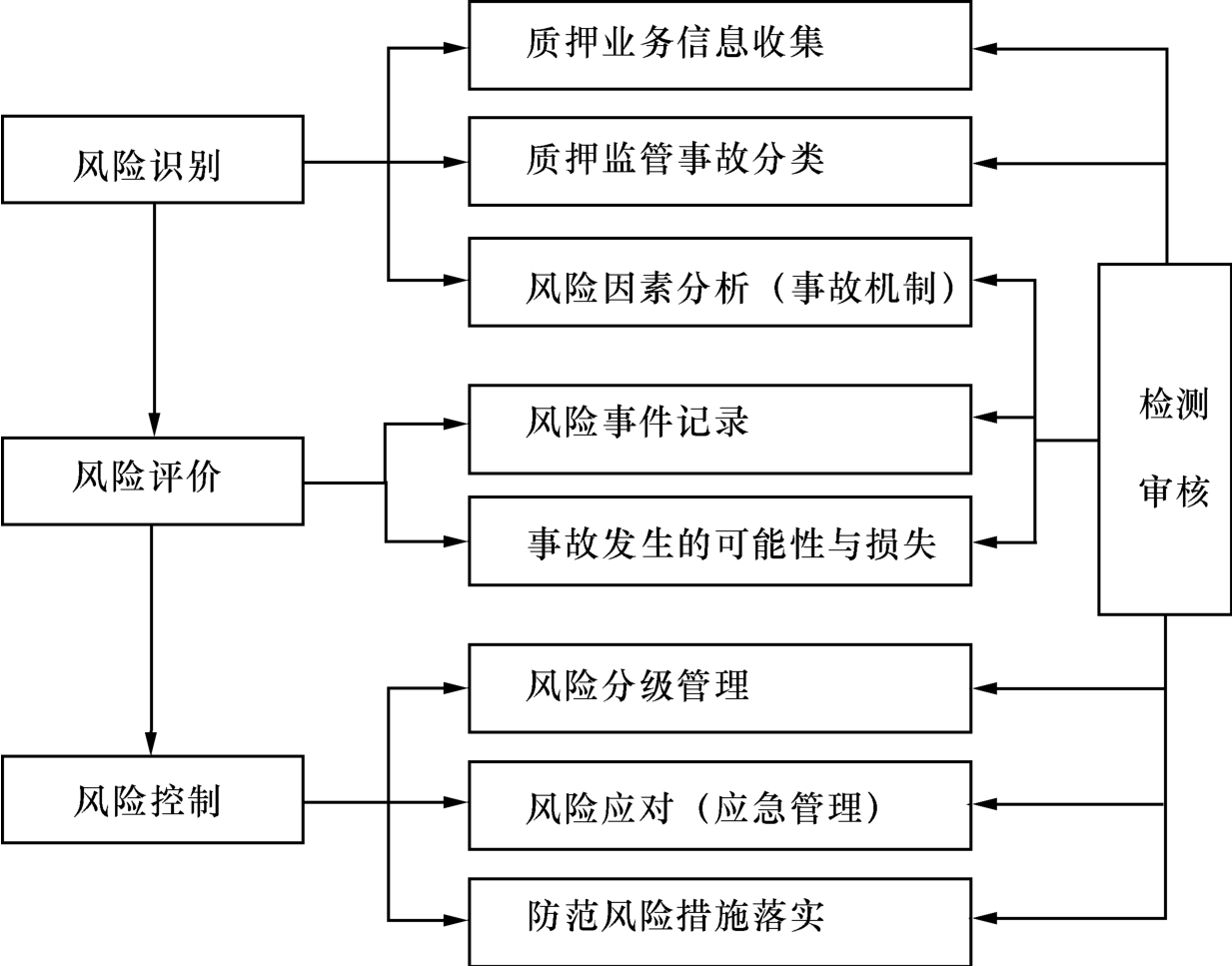

图12.3 金融仓储风险管理体系(5)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。