12.1.2 金融仓储主要风险的识别与分析(3)

近年来,随着金融仓储业务的发展,不少学者结合仓储企业参与金融仓储服务的运作模式,对金融仓储模式的风险问题进行了很多研究,并提出了一系列的风险评价指标。这些指标对仓储企业规避金融仓储风险起到了一定的作用。在分析金融仓储运作模式的基础上运用环境分析法、专家调查法和分解分析法,将仓储企业参与金融仓储业务的风险从以下几个方面来识别:

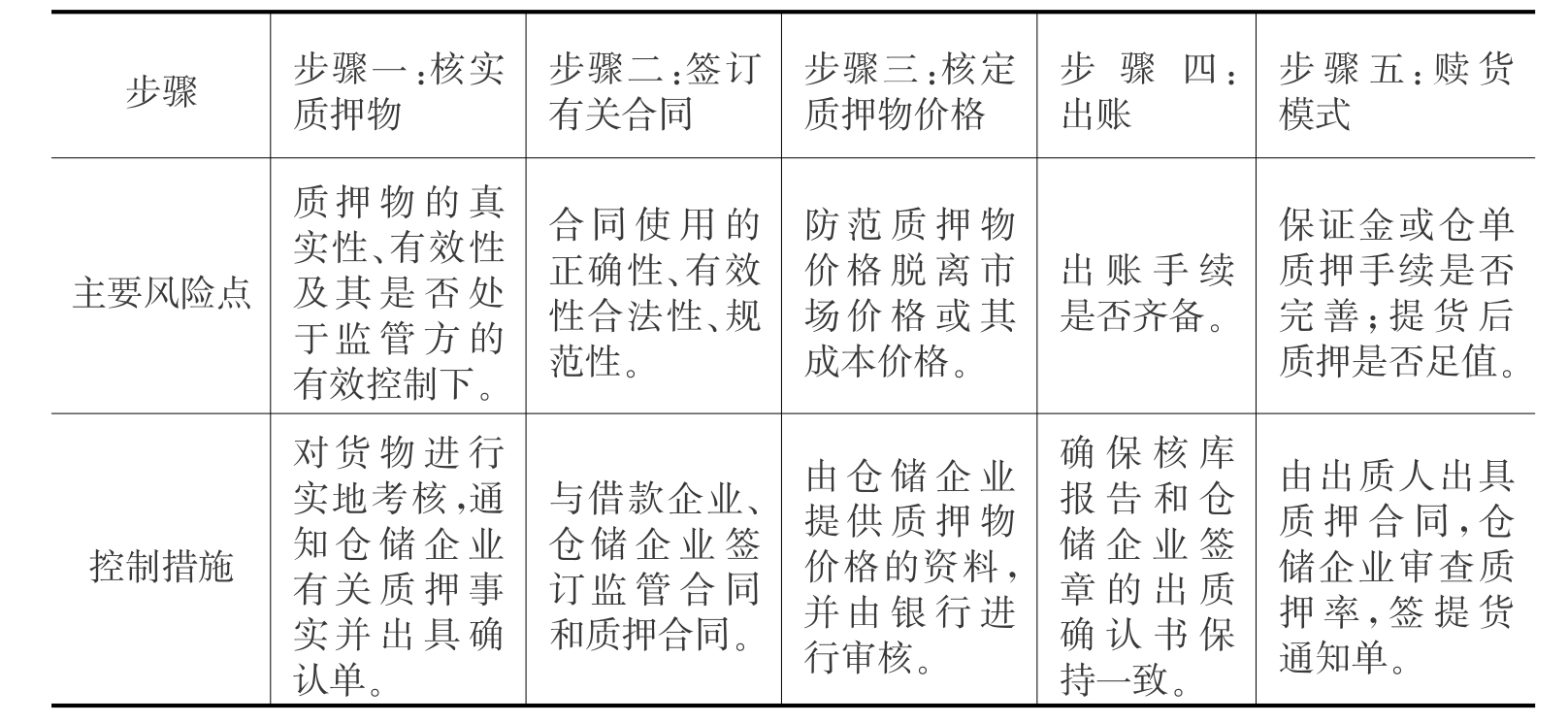

图12.1 现货质押—动产质押风险控制(4)

(一)仓储企业评估系统及评估方法

仓储企业参与金融仓储服务的过程中,由于仓储企业的评估系统和技术的不完善带来评估风险。仓储企业参与金融仓储服务,对质押物的价值评估是一项重要内容,所以有关评估的风险也是值得我们注意的。作为专业的仓储企业,特别是一些行业倾向性明显的企业,长期从事某些行业商品的仓储工作,积累了丰富的相关商品的经验数据,在对商品进行价值评估方面具有优势。仓储企业对质押物价值评估系统的完善性以及评估方法的科学性,都会直接影响到对质押物价值评估的准确性。所以怎样对质押物做出正确的评估,尽量降低或避免由评估失误所带来的损失,是仓储企业参与金融仓储业务的重要工作。

(二)监管风险的识别与分析

质押物在库期间由仓储企业负责监管,这是金融仓储服务的重要环节。在金融仓储服务的初级阶段,仓储企业主要承担的就是监管任务。监管不同于保管。首先,仓储企业必须保证质押物的安全,要对质押物的毁损、灭失承担责任;其次,由于仓储企业是仓单的出具者,负有无条件根据仓单交付货物的义务,因此必须保证实际货物的数量和价值与仓单完全符合。同时在日常管理中,必须严格按照协议办事,只能根据银行出具的提单或仓单才能发货。所以管理设施及工具的安全性、操作的规范性、监管制度的全面性、管理信息系统的先进性这几个因素都是仓储企业应该考虑的。而且,在动态质押的情况下,质押物循环进出库的过程中,仓储企业必须负责质押物的安全库存控制,保证在库货物数量或价值低于最低限度时及时中止发货,并向银行报告。仓储企业使质押物信息在仓库与银行之间传递,信息失真或信息滞后都会导致相关决策的失误,所以安全库存的控制能力也是监管风险的因素之一。

(三)质押物风险的识别与分析

所谓质押物风险,就是贷款企业一旦还不了款变卖质押物的时候,由于各种原因质押物无法按预期变卖的风险。现有的商品品种很多,并不是所有的商品都适合进行质押,因为某些商品价格和质量可能随着时间的变化而变化。如果质押商品选择不当,市场价格在质押期间大幅下降,就会出现企业贷款额高于质押物价值的现象,使企业产生赖债的动机,从而带来一定程度的风险。还有一些商品由于本身的物理化学特性容易发生变化,造成质量的下降和数量的减少,也会带来相应的风险。仓储企业掌握着大量行业的交易信息,如该项货物每天的到货数量、库存数量、销售数量等,掌握了很充分很清晰的宏观及微观经济信息,可以对不同情况的商品进行区别管理。仓储企业还可以拥有动产质押商品价值的历史资料分析,定期的商品的价值报告,特别是减值报告等。因此,从理论上来说,仓储企业可以比较准确地确定质押物的范围和估价、变现等级等内容。而且,在实际质押物的选择过程中,为了操作上的简便和避免风险,往往选择价值容易确定且相对稳定的质押物。但是面对越来越复杂多变的市场,价格等波动和变化是不可避免的,这种经验上的估计往往也会带来很大的不确定性。

质押物风险主要体现在质押物的合法性、价格的稳定性、变现能力和质量问题等方面。首先,要考察的是质押物的合法性。仓单质押要求必须是借款企业自有所有权仓储物才可以进行质押,若借款企业将非法获得物(如走私品)或他人货物进行质押,或者进行多次重复抵押,必然会产生质押物落空的风险,对仓储企业和银行都会造成损失。其次是质押物价格的稳定性和变现能力。质押物的市场价值一般都会有所波动,有些商品的保值能力较强,而有些商品的市场价格波动较大。若质押物价格出现较大波动,在借款人到期无法偿还借款的时候,变卖、拍卖该质物的价款可能无法偿付银行贷款,从而给银行造成损失。所以变现能力指的就是指质押物是否能如预期变卖而尽快挽回银行或仓储企业的损失。还有一个重要的因素,那就是质量问题。质押物的质量,仓储企业在评估的时候都会十分谨慎。问题就在于动态质押的情况下,货主在滚动提取货物后补货的时候,会不会一如既往的保持好的质量,这是仓储企业要特别注意的。所以质押物的质量风险主要是指货主在滚动提取时提好补坏,以次充好,使质押物的实际价值与评估的价值不相符,从而造成质押物的不足值。

(四)信用风险的识别与分析

信用风险的识别就是要找出造成企业偿还贷款本息违约的因素。影响金融仓储融资的信用风险包括系统性风险和非系统性风险。系统风险是由于宏观经济周期或行业发展要素发生变化造成的行业内大部分企业亏损的情况。在金融仓储融资模式中,系统风险是必须要重视的因素。系统风险考察可以从宏观经济运行情况和行业的发展状况两个层面进行分析。非系统性风险是指企业自身的经营策略等方面造成的经营风险。对金融仓储业务中的中小企业而言,一些特别的非系统性风险比如投机性经营失败、卷入债务纠纷或涉嫌偷逃税等,将直接影响到还款意愿与能力。银行对非系统性风险的及时预警,有赖于贷后检查制度执行力的保障,以及对仓储企业监管能力等辅助性风险控制变量的引入。

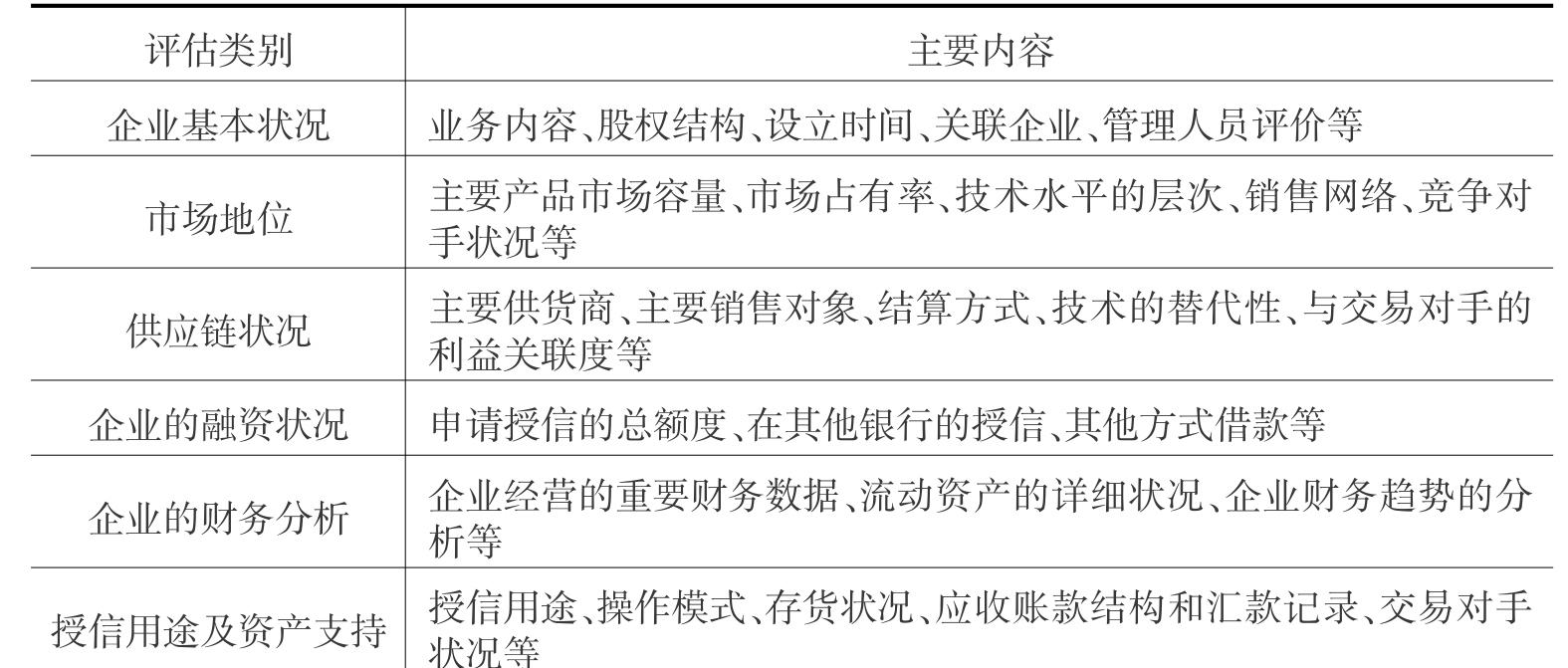

表12.1 金融仓储融资信用风险评估主要内容

资料来源:深圳发展银行-中欧国际工商学院“供应链金融”课题组.供应链金融———新经济下的新金融[M].上海远东出版社,2009.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。