6.2 金融仓储服务模式中风险收益匹配的理论分析(2)

传统的存货信贷模型已经有许多学者进行了深入的研究。对于加入仓储企业的金融仓储服务模式而言,测量其风险收益值时,需要引入新的制约因素。

在下文分析中,根据金融仓储服务的定义,在传统的存货信贷模型中引入风险分担系数t:0≤t≤1,该系数的大小由双方事先约定。其意义是当质物期末价值小于到期利本和时,信贷方选择仍由借款企业将质物变现,并将变现所得 中的λt

中的λt 返还给借款企业,作为对质物减值风险的分担。此时

返还给借款企业,作为对质物减值风险的分担。此时 表示质物的期末价值c<θ的概率,即为风险分担概率,信贷放存在这样的概率与借款企业分担风险(3)。

表示质物的期末价值c<θ的概率,即为风险分担概率,信贷放存在这样的概率与借款企业分担风险(3)。

基于以上的假设,在发生c<θ的情况下,这样信贷方获得变现收益为(1-λt) ,大于自己的变现的收益(1-λ)

,大于自己的变现的收益(1-λ) ,而此时借款企业的成本为(1-λt)

,而此时借款企业的成本为(1-λt) ,小于违约情况下的

,小于违约情况下的 的损失,双方的福利都获得改善,获得了帕累托改进。

的损失,双方的福利都获得改善,获得了帕累托改进。

在风险分担的契约下,信贷方收益利率的期望rl满足以下等式:

![]()

借款企业的成本利率的期望rb满足等式:

![]()

从上面两式可以看出,等式的右边项是一致的,也就是说信贷方的收益利率期望等于借款企业成本利率的期望,rl=rb。

(6.3)

在固定ω的情况下,由(6.1)对r求导,可得:

![]()

在(6.3)基础上对r求导,得到rl对r的二阶导数:

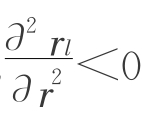

![]()

同样对于单峰的对称密度函数f(c),在θ≤ 时,有:

时,有:

![]()

因此 ,n存在最大值,且在一阶导数为零的地方取到,即

,n存在最大值,且在一阶导数为零的地方取到,即

将上式代入(6.1)和(6.2)可得,

![]()

从而得到在风险分担的契约下,给定的贷款折扣率ω及其他参数,可以获得最大化信贷方期望利率时的名义贷款利率r=r*。在r<r*时 ,随着r的增加r l也会增加,因此信贷方的名义贷款利率r应该在区间[0,r*]中取值。由于rb=rl,借款企业的成本会随着rl的增加而增加,如何确定一个双方都能接受的利率水平需要考虑实践中双方的力量对比和协商。

,随着r的增加r l也会增加,因此信贷方的名义贷款利率r应该在区间[0,r*]中取值。由于rb=rl,借款企业的成本会随着rl的增加而增加,如何确定一个双方都能接受的利率水平需要考虑实践中双方的力量对比和协商。

下面分析贷款折扣率ω对信贷方期望利率的影响。由式(6.1)对ω的单调递减函数,同样由式(6.2)对ω求导可得:

![]()

由于等式右边括号内各项非负,所以 ,即rl是ω的单调递减函数,同样由(6.2)对ω求导可得:

,即rl是ω的单调递减函数,同样由(6.2)对ω求导可得:

![]()

即rb是ω的单调递减函数,ω的增加是企业获得更多的贷款,或者说企业为获得一定的贷款质押物更少,这样能降低企业的贷款成本。因此借款企业希望以较大的ω来获得贷款,而信贷方希望以尽量小的ω来发放贷款,最终的ω是双方协商决定的共同满意的结果。在信贷方为了获取既定的贷款期望利率rl,其设定的ω和r有一定的替代性。将式(6.3)与式(6.11)相除可得:

![]()

信贷方在一定的收益预期下将有一个(ω,r)的解集空间,通过调整ω和r来设置不同的贷款合约。

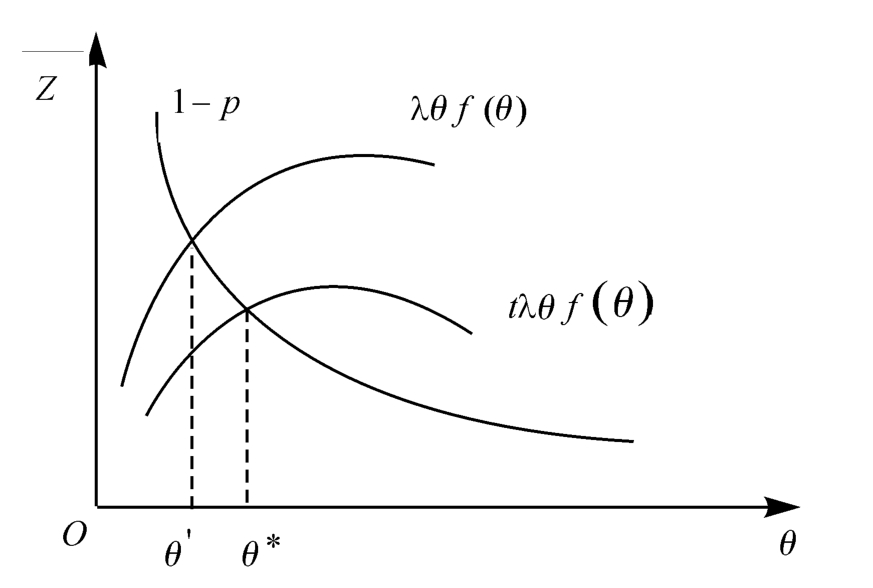

通过信贷方和借款企业分担市场风险,信贷方消除了质物变现的流动性风险,并且通过设置风险分担系数的大小来调节双方承担风险的比例。接下来将讨论两个模型下最大化rl时θ的大小关系。由(1-p)=λ·θ·f(θ)两边分别对θ求导,可得:

可知方程两边一增一减两个函数,由(6.7)式右边项对θ求导得:

![]()

在坐标轴中画出如图6.1所示。

图6.1 θ*与θ′大小比较

可以看出θ*>θ′,同时由于在θ≤ 时,f′(θ)>0,所以,

时,f′(θ)>0,所以,

代入(6.9)式,

而在传统的存贷模式下,

可知当两式取相同的ω值时,rl*>r′l,即优化模型提高了信贷方的最大化收益。考察(6.9′)可知,rl*随着θ*的增大而增大。比较两个模型下的贷款企业成本利率期望,不能确定哪个更大。但是在风险分担的情况下,由于双方总的福利的增加,总能通过设置一定的t值来使双方的利益都能增加。

由于θ=ω· (1+r),在θ*>θ′条件下,当ω取相同的值时,r*>r′,即在相同的贷款折扣率下,信贷方可以设置更高名义贷款利率,从而取得更高的收益;当r取相同的值时,ω*>ω′,即在相同的名义利率下,贷款企业可以获得更高的贷款折扣率,从而取得更多的融资金额;通过调节r和ω的取值,达到在r*>r′,ω*>ω′同时成立的情况下,信贷方既获得了更高的贷款利率,同时贷款企业也获得了更多的贷款额度,双方的利益都得到了增加。

(1+r),在θ*>θ′条件下,当ω取相同的值时,r*>r′,即在相同的贷款折扣率下,信贷方可以设置更高名义贷款利率,从而取得更高的收益;当r取相同的值时,ω*>ω′,即在相同的名义利率下,贷款企业可以获得更高的贷款折扣率,从而取得更多的融资金额;通过调节r和ω的取值,达到在r*>r′,ω*>ω′同时成立的情况下,信贷方既获得了更高的贷款利率,同时贷款企业也获得了更多的贷款额度,双方的利益都得到了增加。

综上所述,仓储企业的加入,使得信贷模式中信贷方和贷款企业的收益增加,风险减少。有效地解决了中小企业普遍风险较高、银行惜贷的困境,开拓了中小企业融资模式的新方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。