第四节 税收征收管理法

税收征收管理法是规范税收征纳程序关系、保障税收实体法实施、维护纳税人合法权益的法律、法规的总称。我国现行《税收征收管理法》是1992年9月4日制定,于1995年2月28日、2001年4月28日分别做了两次修正,其基本内容涉及以下几方面。

一、税务管理

(一)税务登记

税务登记是税务机关对纳税人的生产、经营活动进行登记并对纳税人实施税务管理的一项法定制度,是税收征管的首要环节和基础工作,是征纳双方法律关系成立的依据和证明,也是纳税人必须依法履行的义务。税务登记包括开业税务登记、变更税务登记和注销税务登记。

(二)账簿、凭证管理

账簿是纳税人、扣缴义务人连续地记录其各种经济业务的账册或簿籍。凭证是纳税人用来记录经济业务,明确经济责任,并据以登记账簿的书面证明。账簿、凭证管理是继税务登记之后税收征管的又一重要环节,在税收征管中占有十分重要的地位。单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票。税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督。

(三)纳税申报

纳税申报是通过纳税人自行按照税法规定计算应纳税额,确定纳税义务的具体内容,并依法向税务机关报送纳税申报表、财务会计报表及其他有关资料的一项税收征管制度。依纳税申报确定应纳税额已成为现代税法的一项原则,只有在纳税人未自动申报或申报不当的情况下,才由征税机关核定其应纳税额。

二、税款征收

税款征收是指税务机关依照税收法律、法规的规定,按照一定的征收方式将纳税人应纳税款收缴入库的一项管理活动。税款征收是税收征收管理的中心环节,是税收征管工作的归宿。税款征收方式主要有查账征收、查定征收、查验征收、定期定额征收以及代征、代扣代缴、代收代缴等。税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款;在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,税务机关可以责成纳税人提供担保。如果纳税人不能提供纳税担保,经县以上税务局(分局)局长批准,税务机关可以采取税收保全措施。从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取强制执行措施。

三、税务检查

税务检查是税务机关依据国家税收法律、法规和财务会计制度的规定,审查和监督纳税人、扣缴义务人履行纳税义务和代扣代缴、代收代缴税款义务情况的一项管理制度。税务机关派出的人员进行检查时,应当出示税务检查证和税务检查通知书,并有责任为被检查人保守秘密;未出示税务检查证和税务检查通知书的,被检查人有权拒绝检查。

四、违反税法的法律责任

违反税法的法律责任,按照责任主体可以分为:(1)纳税人违反税法行为的法律责任,主要包括:纳税人违反税收管理行为的法律责任、纳税人违反纳税申报行为的法律责任、纳税人偷税行为的法律责任、纳税人逃避追缴欠税行为的法律责任、纳税人骗取出口退税行为的法律责任、纳税人抗税行为的法律责任、纳税人拖欠税款行为的法律责任;(2)扣缴义务人违反税法行为的法律责任;(3)税务人员违反税法行为的法律责任;(4)税务代理人违反税法行为的法律责任。

复习思考题

案例1:

某商场为增值税一般纳税人,2008年8月发生以下购销业务:

(1)购入服装两批,均取得增值税专用发票。两张发票上注明价款分别为20万元和36万元,进项税额分别为3.4万元和6.12万元。

(2)批发销售服装一批,取得不含税销售额18万元。

(3)零售各种服装,取得含税销售额38万元,同时将零售价为1.78万元的服装作为礼品赠送给了顾客。

(4)采取以旧换新方式销售家用电脑20台,每台零售价6 500元,另支付顾客每台旧电脑收购款500元。

[问题]

请计算某商场2008年8月的应纳增值税额是多少?

[参考答案]

某商场的进项税额=3.4+6.12=9.52(万元)

某商场的销项税额=18×17%+[(38+1.78)÷(1+17%)×17%]+[0.65×20÷(1+17%)×17%]=10.73(万元)

应纳增值税额为10.73-9.52=1.21(万元)

[评析]

增值税应纳税额的计算,主要是要了解哪些情况下应该缴纳增值税,我国增值税中现行各种征税对象的税率以及相关的政策,特别是要熟悉哪些情况下可以扣减哪些情况下不能扣减。

具体本案而言,如果销售给消费者取得的销售额中含有增值税,在计算销项税额时,要先将含税的销售额换算为不含税的销售额。不含税的销售额=含税销售额÷(1+税率或征收率)。而且作为赠品的服装应视为销售计算销项税款。以旧换新方式销售货物,应按新货物的同期销售价格确定销售额,不得扣除旧货物的收购价格。

案例2:

张某是某大型国有企业的总工程师,当月的工资奖金共为9 000元。因在岗位上作出的卓越贡献,省政府一次性发给张某10万元。本月因出版著作,获得稿费2万元。另外,因交通意外活动保险理赔金3 000元。

[问题]

1.张某的哪些收入应该交纳个人所得税?

2.请计算张某最终的应纳税额为多少?

[参考答案]

1.张某对自己当月的收入中,工资奖金所得、稿费所得应该缴纳个人所得税;而省政府颁发的奖金和保险理赔金免征个人所得税。

2.(1)张某的工资所得应纳税款为:1 500×3%+3 000×10%+1 000×20%= 545元。(个税起征点以3 500元/月计算)

(2)张某的稿费应纳税额为(4 000-800)×20%×(1-30%)+(20 000-4 000)×(1-20%)×20%×(1-30%)=2 240元。

(3)最终,张某本月应纳税额为545+2 240=2 785元。

[评析]

个人所得税的计算,主要是要根据个人所得税法对不同税目的税率及计算标准进行逐项的计算,同时,还要了解我国个人所得税法中的起征点、免征额及减免的相关政策。

具体本案而言,1.个人对以下收入应该缴纳个人所得税:(1)工资、薪金所得;(2)承包经营、承租经营所得;(3)稿酬、劳务报酬、特许权使用费、财产租赁所得;(4)财产转让所得;(5)利息、股息、红利所得、偶然所得和其他所得。下列收入免征个人所得税:(1)省级人民政府颁布的科学、技术、教育等方面的奖金;(2)保险赔款等等。目前,我国个人所得税法中,工资、薪金所得适用3%-45%的7级超额累进税率。2.我国个人所得税法规定的稿酬所得的应纳税额的计算公式为:稿酬的应纳税额=应纳税所得额×20%×(1-30%);同时,4 000元以下的部分还可减征800,而4 000元以上的部分还可减征20%。

[参考书目]

1.徐孟洲.税法.3版.北京:中国人民大学出版社,2009.

2.张守文.税法原理.5版.北京:北京大学出版社,2009.

3.毛晓军.税法.5版.北京:立信会计出版社,2009.

4.徐杰.经济法概论.7版.北京:首都经济贸易大学出版社,2011.

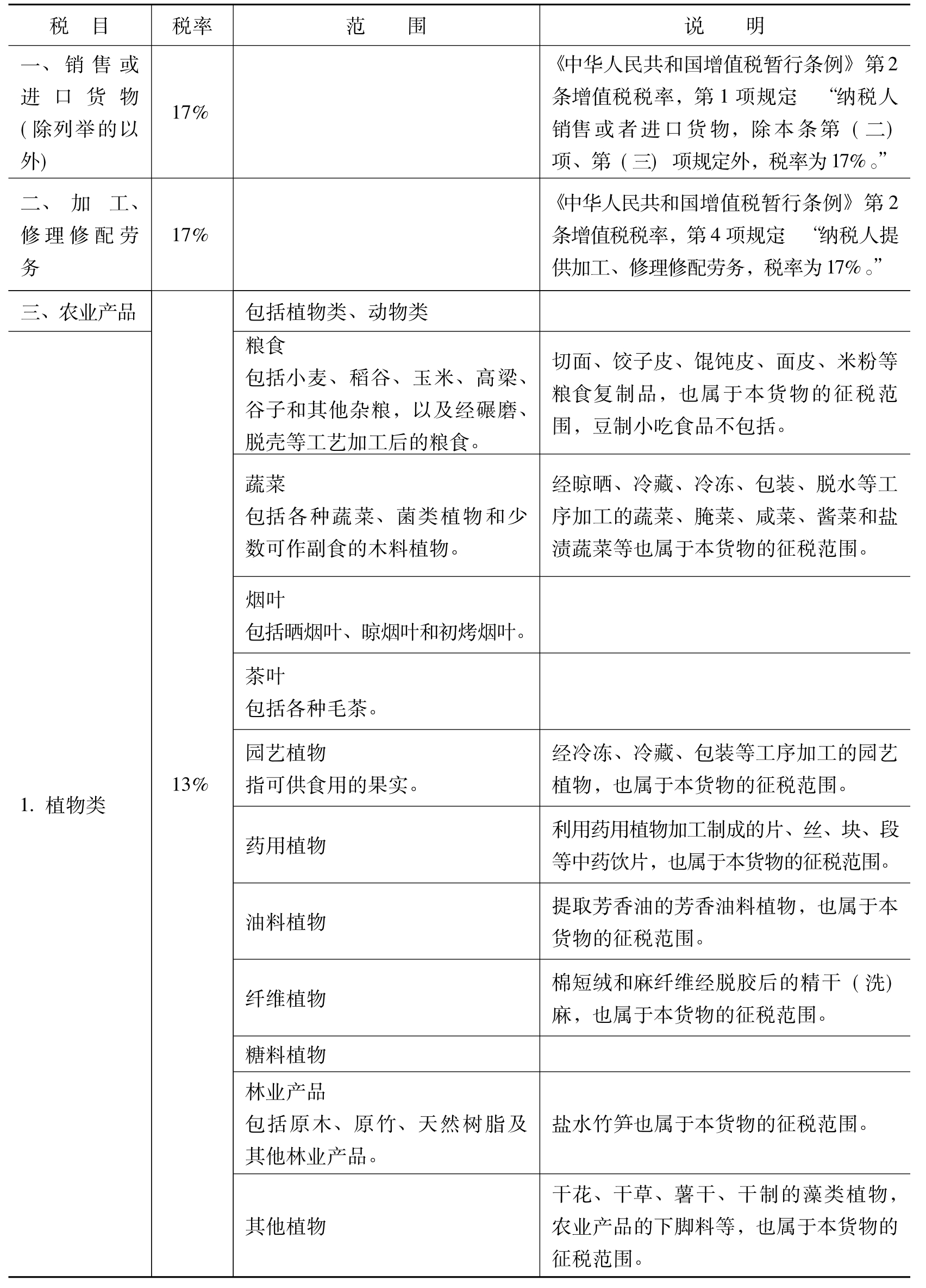

附件1:

增值税税目税率一览表

续表

续表

附件2:

消费税税目税率一览表

续表

续表

附件3:

营业税税目税率一览表

附件4:

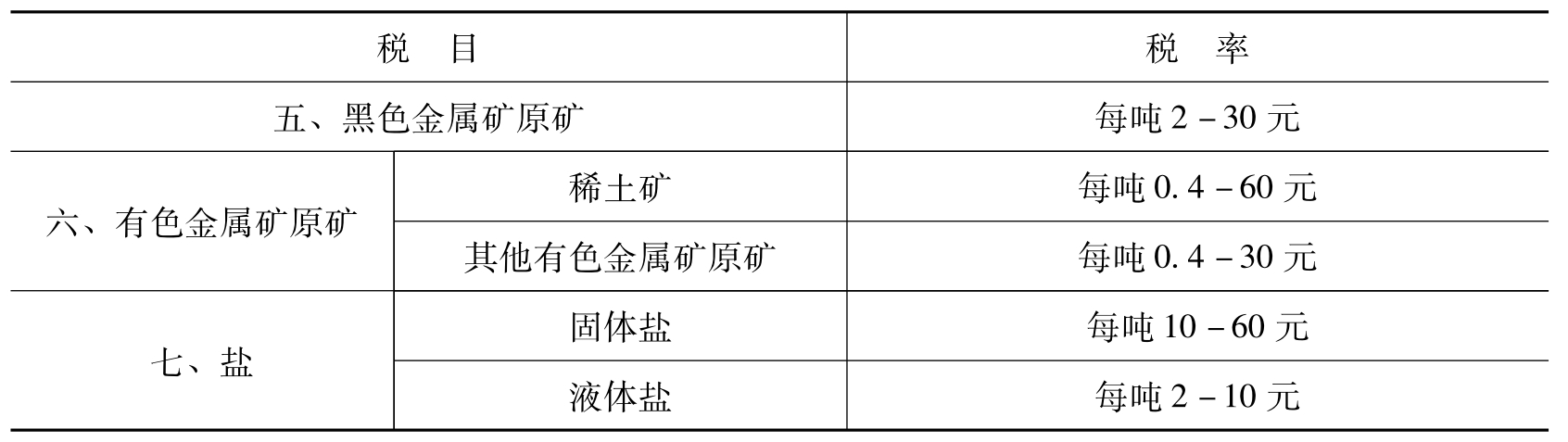

资源税税目税率一览表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。