经济增加值(EVA)的含义:股东创办企业的目标是生存、发展和获利。股东是企业的所有者,要求企业扩大财富。因此,企业要想得到股东的支持与信心,就需要把股东财富最大化或企业价值最大化作为财务管理的目标。

经济增加值(EVA)是从税后净营业利润中扣除包括股权和债务的所有资金成本后的真实经济利润,其背后的逻辑是:企业所运用的每一分钱,无论是募股资金还是债务资金,也就是说无论来自股权投资者还是债权投资者,都有其成本。

经济增加值(EVA),是从税后净营业利润中提取包括股权和债务的所有资金成本后的经济利润,是公司业绩度量的指标,衡量了企业创造的股东财富的多少。简单地说,EVA是公司经过调整后的营业净利润减去投入的全部资本成本后的余额。其公式为经济增加值=经过调整后的营业净利润-资本成本

经济增加值(EVA)类似于传统的利润计算方法,但又有着重要区别:一是经济增加值(EVA)考虑所有资本的成本,而公司的损益表仅考虑多数可见的资本成本和利润形式,忽视了权益资本,尽管估算权益成本是一个主观过程,但忽视了这种成本的公司,其业绩考核就不能揭示该公司在为其股东创造价值上所取得的成就;二是经济增加值(EVA)不受通用会计原则的限制。

经济增加值(EVA)还是一种高效率的沟通工具,帮助经理运用价值创造的概念,更能用来与资本市场进行沟通。同时也是一个流量指标,因为它是利润的度量标准,而所有的利润指标都是流量指标。经济增加值(EVA)是把超额回报这样的存量指标转变为流量指标的一种手段。经济增加值(EVA)与其他许多衡量利润的传统指标之间的首要区别是,经济增加值(EVA)是“经济利润”而不是“会计利润”。

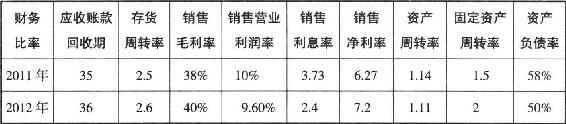

实战演练1杜邦财务比率分析演练

案例:

红光水产股份有限公司2012年的销售收入为62500万元,比上年提高了28%,有关财务比率如下表所示。

案例分析:

根据以上资料,运用杜邦财务分析原理比较本公司2011和2012年的股东权益报酬率。

按照公式计算如下:

股东权益报酬率=销售净利率×资产周转率×权益乘数

2011年股东权益报酬率=6.27×1.14×[1÷(1-58%)]=17.02%

2012年股东权益报酬率=7.2%×1.11×[1÷(1-50%)]=15.98%

需要注意的是:要做详细的分析还需要有比较全面的财务报表资料,本案例只是说明分析的基本方法。

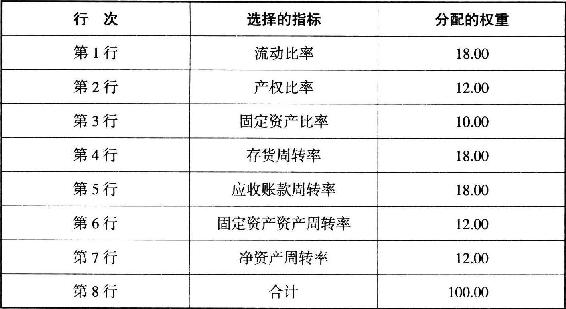

实战演练2沃尔财务状况综合评价分析演练

案例:

第一步,先选择评价指标并分配指标权重,具体见下表所示。

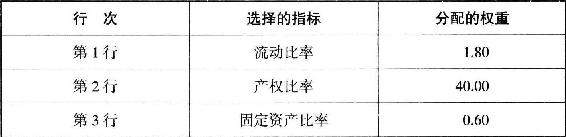

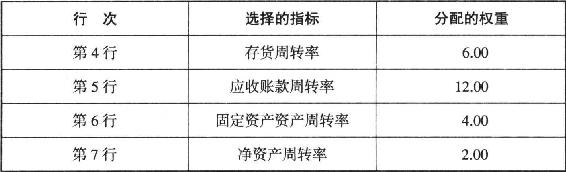

第二步,确定各个指标的标准值,具体见下表所示。

续表

第三步,计算出各指标的实际值,并与所确定的标准值进行比较,计算一个相对比率,将各项指标的相对比率与其重要性权数相乘,得出各项比率指标的指数,具体见下表所示。

第四步,计算出本期企业的综合指标,并作出适当评价。

上述四步,就是原始的沃尔综合评分法的综合分析过程,从举例的结果来看,本期上述企业的综合得分小于100分,说明企业的财务状况有待提高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。