第六节 车船使用税

一、车船使用税概述

(一)车船使用税的概念

车船使用税是对行驶于公共道路的车辆和航行于国内河流、湖泊或领海口岸的船舶,按照车船的种类、吨位和规定的税额计算征收的一种税。

新中国成立后,政务院于1951年9月颁布了《车船使用牌照税暂行条例》,对使用的车船征税。1973年简化税制时,把对国内企业征收的车船使用牌照税并入了工商税。车船使用牌照税只对个人、外侨和外商投资企业的车船征收。1984年10月,国务院决定恢复对国内企业的车船征税,并更名为“车船使用税”。1986年9月15日,国务院颁布了《中华人民共和国车船使用税暂行条例》,并从1986年10月1日开始实行。各省、自治区、直辖市人民政府先后据此制定了施行细则。至此,除了对外商投资企业等涉外单位及外籍个人仍继续执行原有关规定外,国内的企业和个人均缴纳车船使用税。

(二)车船使用税的特点

1.属于财产税中的单项财产税。车船使用税属于单项财产税。不仅征税对象仅限于车船类运输工具,而且对不同的车、船还规定了不同的征税标准。

2.实行分类、分级(项)固定税额。车船使用税划分了车辆与船舶并规定了它们各自的定额税率。车辆采用分类、分项幅度税额,即对不同类别和不同项目的车辆规定了最高年税额和最低年税额,以适应我国各地经济发展不平衡,车辆种类繁多,大小不同的实际情况。船舶实行分类、分级固定税额,即对不同类别、不同吨位的船舶,规定全国统一的固定税额,以适应船舶航程长、流动大的特点,保持全国税负的大体均衡。

(三)车船使用税的作用

征收车船使用税,有利于筹集地方财政资金,支持交通运输事业的发展;有利于运用税收经济杠杆,加强对车船的管理,提高车船的使用效益,减少盲目购置;有利于对个人拥有的财产或财富进行调节分配,体现社会公平。

二、车船使用税的基本内容

(一)车船使用税的纳税人

车船使用税的纳税人为在中华人民共和国境内拥有并且使用车船的单位和个人。如果存在租赁关系,车船的拥有人与使用人不一致时,可由租赁双方协商确定一方为纳税人;租赁双方未商定的,使用人为纳税人,负责缴纳车船使用税。

(二)车船使用税的征税对象

车船使用税的征税对象是行驶于公共道路的车辆和航行于国内河流、湖泊或领海口岸的船舶,对不使用的车船或只在企业内部行驶,不领取行驶执照,不上公路行驶的车辆不征收车船使用税即车船使用税的征税对象为应税车辆和应税船舶。

应税车辆包括机动车辆和非机动车辆。机动车辆是指依靠燃油、电力等能源作为动力运行的车辆,如汽车、拖拉机、无轨电车等;非机动车辆是指依靠人力、畜力运行的车辆,如三轮车、自行车、畜力驾驶车等。

应税船舶包括机动船舶和非机动船舶。机动船舶是指依靠燃料等能源作为动力运行的船舶,如客轮、货船、气垫船等;非机动船舶是指依靠人力或其他力量运行的船舶,如木船、帆船、舢板等。

(三)车船使用税的征税范围

车船使用税的征收范围,由在我国境内使用的应税车辆和应税船舶两大类构成。但涉外企业和个人使用的应税车船除外。涉外企业和个人使用车船应纳的车船使用税,按照1951年由政务院颁布的《中华人民共和国车船使用牌照税暂行条例》的有关规定执行。

另外,对进出我国国境或者关境的有关船舶,其应纳税征管事宜,按照《船舶吨税暂行条例》有关规定执行,由海关负责征收管理,不属于车船使用税的征税范围。

(四)车船使用税的税率

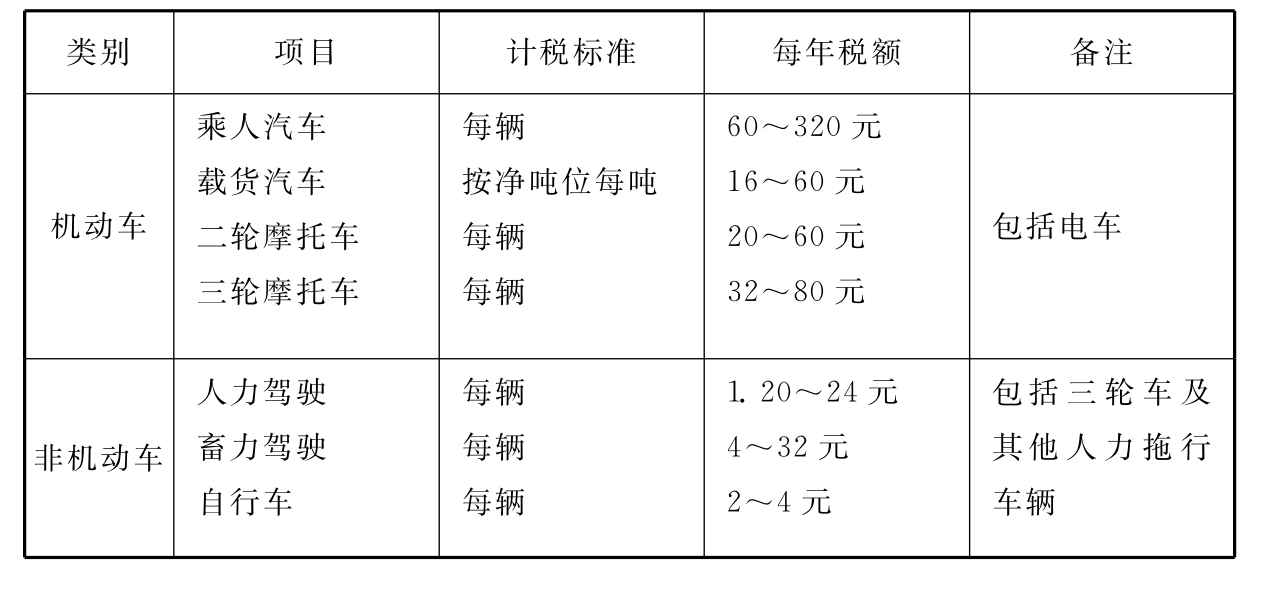

车船使用税实行幅度定额税率(见表9-11、表9-12),根据不同类型车船的辆、净吨位、载重吨位规定每年税额。

车辆的适用税额由各省、自治区、直辖市人民政府在税法规定的车辆税额表的幅度内确定。

表9-11 车辆税额表

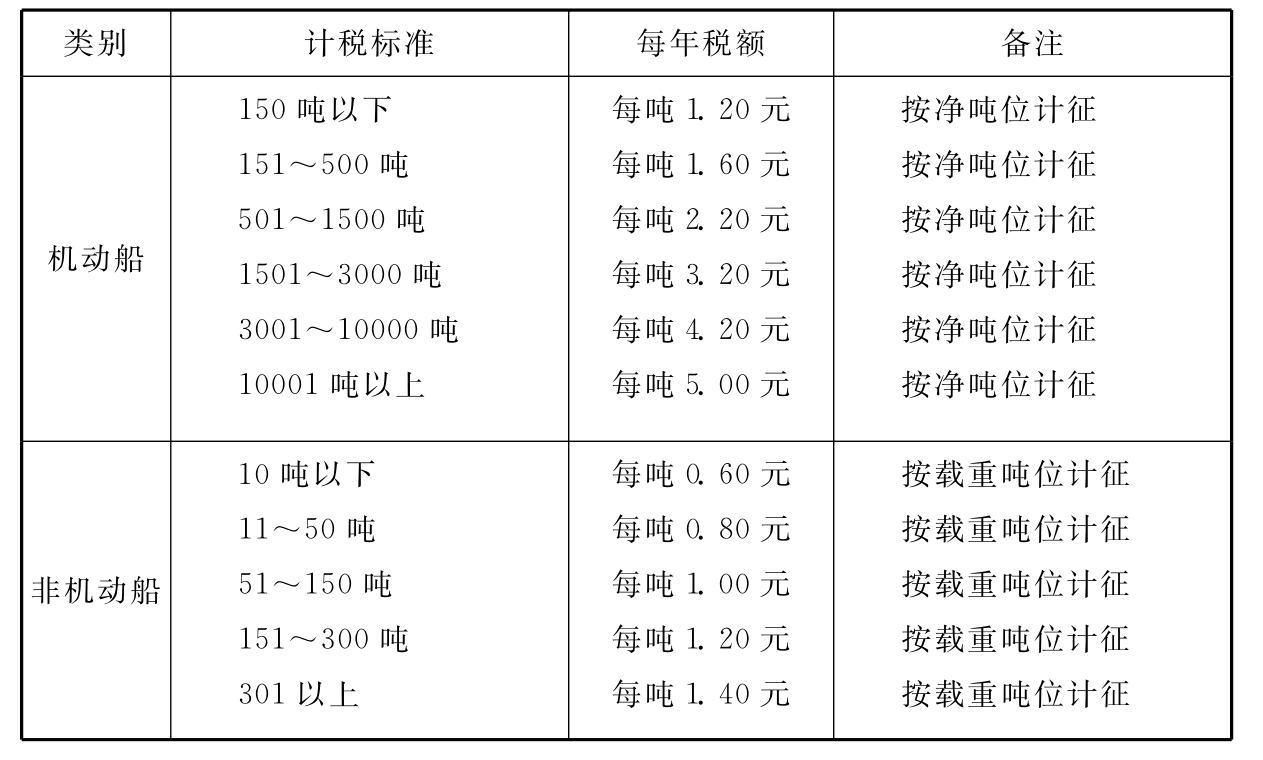

船舶税额采取分类、分级,全国统一的固定税额,以适应船舶航程长、流动大的特点,保持全国税负的大体均衡。

表9-12 船舶税额表

(五)车船使用税的减税、免税

下列车船免征车船使用税:

1.国家机关、人民团体、军队自用的车船。

2.由国家财政部门拨付事业经费的单位自用的车船。

3.载重量不超过1吨的渔船。

4.专供上下客货及存货的趸船、浮桥用船。

5.各种消防车船、洒水车、囚车、警车、防疫车、救护车船、垃圾车船、港作车船、工程船。

6.按有关规定缴纳船舶吨税的船。

7.经财政部批准免税的其他车船,主要有:

在企业内部行驶、不领取行驶执照,也不上公路行驶的车辆;主要用于农业生产的拖拉机;残疾人专用的车辆;企业办的各类学校、医院、托儿所、幼儿园自行用的车船,如果能明确划分清楚是完全自用的,免税;划分不清的,应照章纳税。

除以上规定者外,纳税人纳税确有困难的,可由各省、自治区、直辖市人民政府确定,定期减征或者免征车船使用税。

个人自有自用的自行车和其他非营业用的非机动车船,征收或者免征车船使用税由各省、自治区、直辖市人民政府确定。

三、车船使用税的计算与征收管理

(一)车船使用税的计税依据

车船使用税实行从量计征的办法,以车船的辆数、净吨位、载重吨位为计税标准。具体规定为:

应税车辆,除载货车按净吨位计税外,其余的均按车辆的辆数计征;应税船舶、机动船舶按净吨位计征;非机动船舶按载重吨位计征。

(二)车船使用税的计算

车船使用税的应纳税额的计算,分为以下三种情况:

1.除载货汽车以外的机动车和非机动车应纳税额的计算公式为:

应纳税额=应税车辆数×适用的单位税额

[例9-9]某省某旅游公司有5座轿车10辆,8座越野车5辆,22座中巴车6辆,33座和45座大客车各1辆。该省对乘人汽车的年税额是按汽车乘坐数分别规定的:乘人汽车15座以下的每辆100元;16~35座的每辆150元;36座以上的每辆200元。要求计算该旅游公司全年应纳的车船使用税税额。

解析:

1)15座以下的乘人汽车15辆,应纳税额为:

15×100=1500(元)

2)16~35座的乘人汽车7辆,应纳税额为:

7×150=1050(元)

3)36座以上的乘人汽车1辆,应纳税额为:

1×200=200(元)

4)应纳税额合计为:

1500+1050+200=2750(元)

2.载货汽车和机动船舶的应纳税额计算公式为:

应纳税额=净吨位数×适用税额

[例9-10]某汽车运输公司有载货汽车246辆,其中:可载货5吨的汽车180辆,可载货8吨的汽车60辆,可载货2.5吨的汽车6辆。载货汽车的年税额为净吨位每吨30元。要求计算该运输公司全年应纳的车船使用税税额。

解析:

1)可载货5吨的汽车180辆,应纳税额为:

180×5×30=27000(元)

2)可载货8吨的汽车60辆,应纳税额为:

60×8×30=14400(元)

3)可载货2.5吨的汽车6辆,应纳税额为:

6×2.5×30=450(元)

4)应纳税额合计为:

27000+14400+450=41850(元)

3.非机动船舶的应纳税额计算公式为:

应纳税额=载重吨位数×适用税额

[例9-11]某航运公司拥有非机动船13艘。其中:载重吨位为10吨的6艘,载重吨位为51吨的4艘,载重吨位为300吨的3艘。要求计算该航运公司全年应纳的车船使用税税额。

解析:

1)载重吨位10吨的船舶应纳税额为:

10×0.6×6=36(元)

2)载重吨位51吨的船舶应纳税额为:

51×1×4=204(元)

3)载重吨位300吨的船舶应纳税额为:

300×1.2×3=1080(元)

4)应纳税额合计为:

36+204+1080=1320(元)

(三)车船使用税的申报与缴纳

1.纳税义务发生时间。

(1)纳税人使用应税车船,从使用之日起,发生车船使用税的纳税义务。

(2)纳税人新购置车船使用的,从购置使用的当月起,发生车船使用税的纳税义务。

(3)已向交通航运管理机关上报全年停运或报废的车船,当年不发生车船使用税的纳税义务。停运后又重新使用的,从“重新使用”的当月起,发生车船使用税的纳税义务。

2.纳税期限与地点。

车船使用税按年征收,分期缴纳。纳税期限由各省、自治区、直辖市人民政府确定。一般规定为按季或半年征收一次,也有的地方规定全年税款一次征收。

车船使用税的纳税地点为纳税人所在地。所谓“纳税人所在地”对单位来讲,是指经营所在地或机构所在地;对个人来说是指居住所在地。

车船使用税实行源泉控制,由纳税人所在地税务机关负责征收和管理。

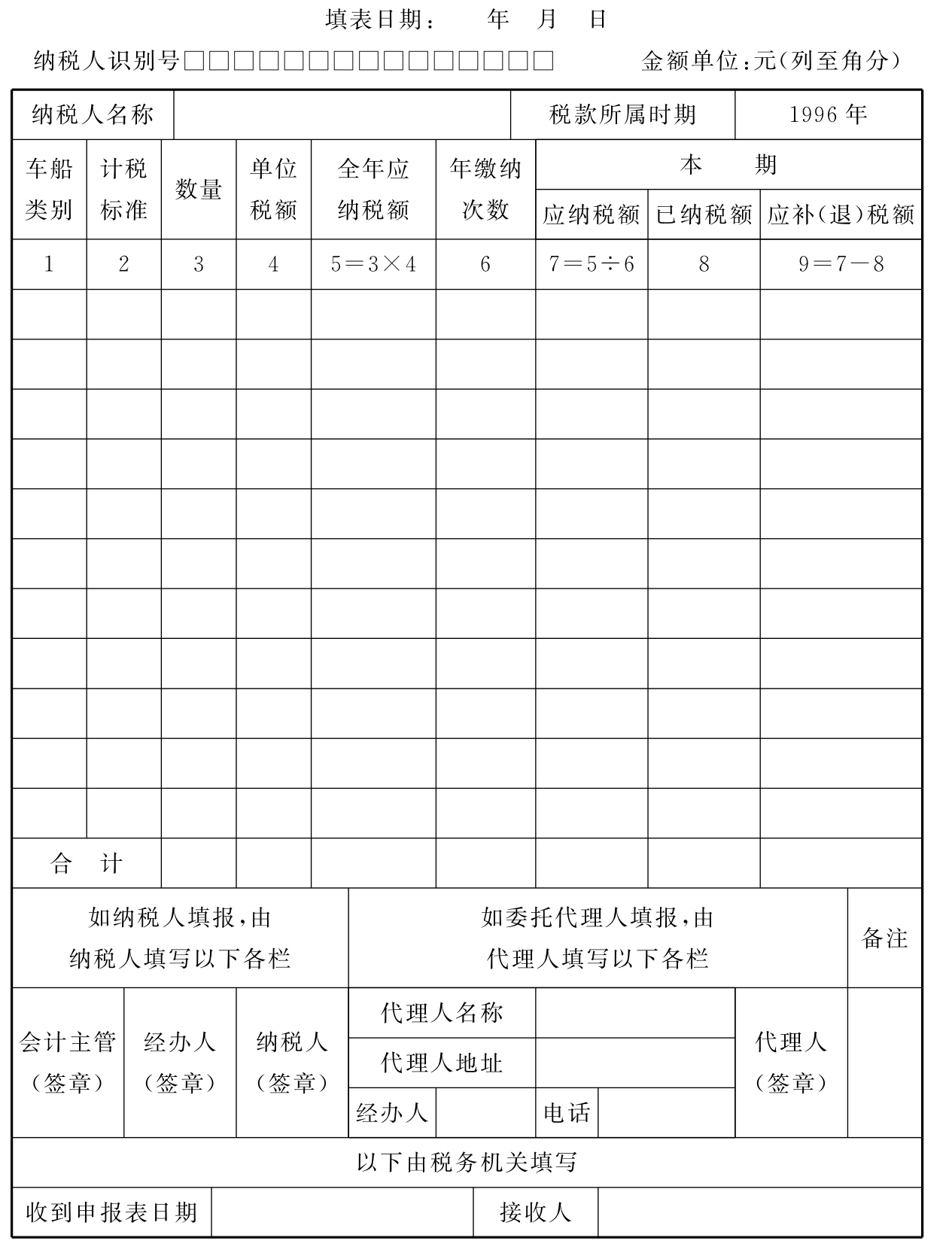

3.纳税申报。

纳税人申报缴纳车船使用税,应填写《车船使用税纳税申报表》,在规定的期限内向所在地主管税务机关申报纳税。该表一式三联,第一联纳税人于申报时交税务机关签章后收回保存;第二、三联由主管税务机关留存(见表9-13)。

表9-13 车船使用税纳税申报表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。