第一节 车船税税制要素

一、纳税人

车船税的纳税人为我国境内车辆、船舶的所有人或者管理人。其中,所有人是指在我国境内拥有车船的单位和个人。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳。

二、征税范围

车船税的征收范围是指依法应当在我国车船管理部门登记的车船。

1.车辆

车辆,包括机动车辆和非机动车辆。机动车辆是指依靠燃油、电力等能源作为动力运行的车辆,如汽车、拖拉机、无轨电车等;非机动车辆是指依靠人力、畜力运行的车辆,如三轮车、自行车、畜力驾驶车等。

2.船舶

船舶,包括机动船舶和非机动船舶。机动船舶是指依靠燃料等能源作为动力运行的船舶,如客轮、货轮、气垫船等;非机动船舶是指依靠人力或者其他力量运行的船舶,如木船、帆船、舢板等。

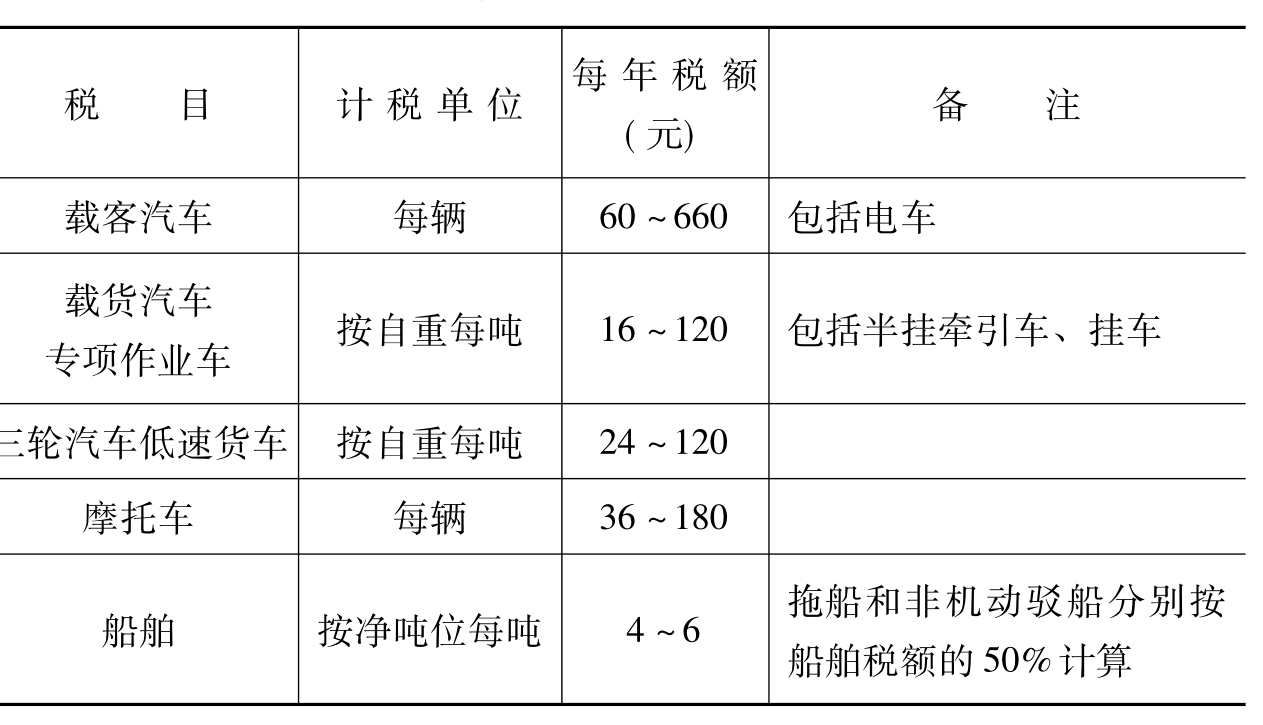

三、税目与税率

车船税实行定额税率。车船税的适用税额,依照条例所附的车船税税目表执行。国务院财政部门、税务主管部门可以根据实际情况,在车船税税目表中规定的税目范围和税额幅度内,划分子税目,并明确车辆的子税目税额和船舶的具体适用税额。车辆的具体适用税额由省、自治区、直辖市人民政府在规定的子税目税额幅度内确定。如下表所示。

车船税税目税率表

1.载客汽车

车船税税目税额表中的载客汽车,分为大型客车、中型客车、小型客车和微型客车4个子税目。其中,大型客车是指核定载客人数大于或者等于20人的载客汽车;中型客车是指核定载客人数大于9人且小于20人的载客汽车;小型客车是指核定载客人数小于或者等于9人的载客汽车;微型客车是指发动机汽缸总排气量小于或者等于1升的载客汽车。载客汽车各子税目的每年税额幅度为:

(1)大型客车,480~660元。

(2)中型客车,420~660元。

(3)小型客车,360~660元。

(4)微型客车,60~480元。

(5)客货两用汽车按照载货汽车的计税单位和税额标准计征车船税。

2.三轮汽车

车船税税目税额表中的三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车。

3.低速货车

车船税税目税额表中的低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。

4.专项作业车

车船税税目税额表中的专项作业车是指装置有专用设备或者器具,用于专项作业的机动车。轮式专用机械车是指具有装卸、挖掘、平整等设备的轮式自行机械。专项作业车和轮式专用机械车的计税单位为自重每吨,每年税额为16~120元。具体适用税额由省、自治区、直辖市人民政府参照载货汽车的税额标准在规定的幅度内确定。

5.船舶

车船税税目税额表中的船舶,具体适用税额为:

(1)净吨位小于或者等于200吨的,每吨3元。

(2)净吨位201~2000吨的,每吨4元。

(3)净吨位2001~10000吨的,每吨5元。

(4)净吨位10001吨及其以上的,每吨6元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。