二、废品损失的会计处理

(一)不可修复废品损失的会计处理

不可修复废品的会计处理,要解决两个问题:一是损失费用的确定,由于不可修复废品损失是指净损失而且包含在合格产品成本之内,因此确定损失费用首先要采用一定的方法,从当期生产费用中剥离出不可修复废品的已耗成本,然后再扣除残值和责任赔款得出净损失费用;损失费用的确定是通过编制“废品损失计算表”来完成的,其格式如表3-27所示。二是损失费用的核算,即对损失费用的确定过程进行会计核算。

不可修复废品已耗成本的计算,一般有两种方法:实际成本法和定额成本法。

1.按实际成本计算不可修复废品成本

采用这一方法,就是在废品报废时根据废品和合格品发生的全部实际生产费用,采用一定的分配标准和方法,在合格品与废品之间进行分配。

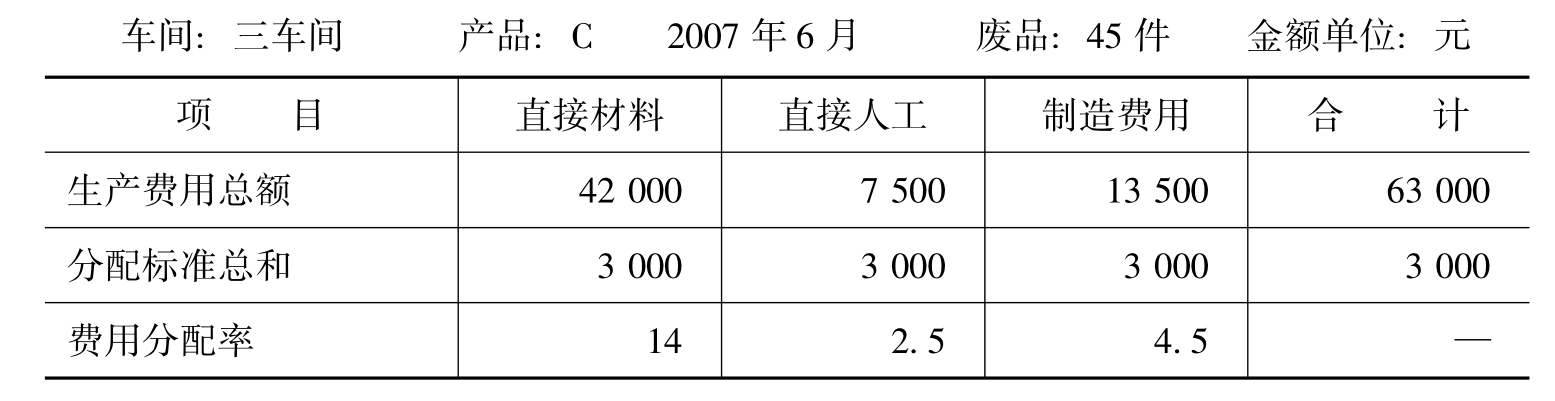

当不可修复废品发生在完工入库时,合格品与废品应承担同等的费用,应以产量为二者的分配标准。其计算公式如下:

费用分配率=待分配生产费用/(合格品数量+不可修复废品数量)

不可修复废品应承担的费用=不可修复废品数量×费用分配率

当不可修复废品发生在生产过程之中,若材料一次投入,则材料费用应以产量为分配标准,其他费用以工时为分配标准;若材料分次投入,且与完工程度一致,则费用分配应以约当产量为分配标准,计算时只将分母进行替换即可。

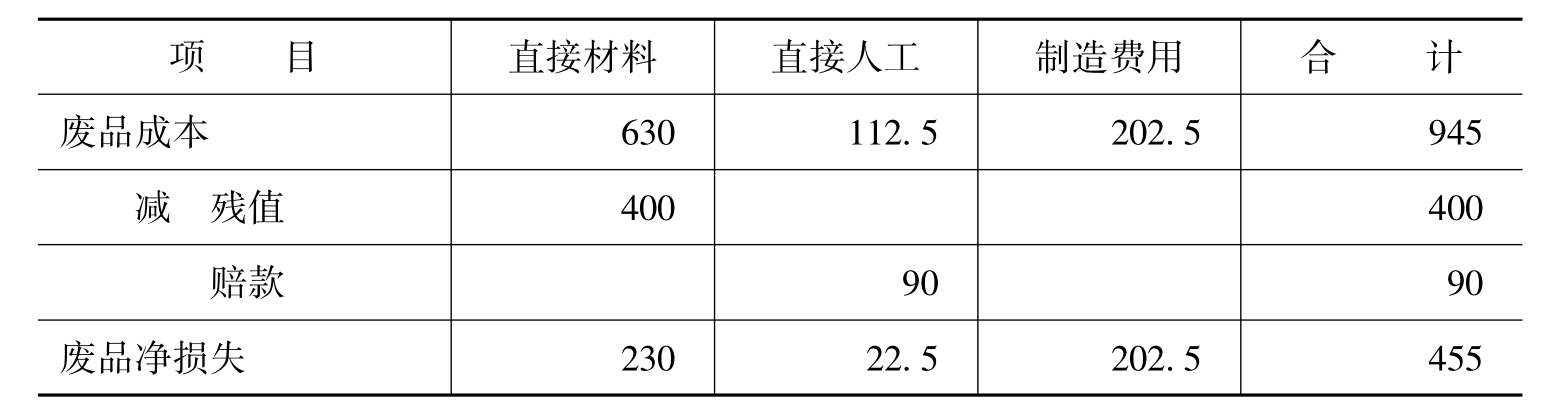

【例3-22】隆盛制造企业三车间2007年6月完工C产品3000件,经入库验收有2955件合格品,45件不可修复废品。本月生产共耗用直接材料30000元,发生直接人工费用7500元,制造费用13500元;废品残值估价400元,已交仓库,应由过失人赔偿90元,暂未收到。

根据以上资料,编制“废品损失计算表”如表3-27所示。

表3-27 宇锋制造有限公司损失费用计算表

续表

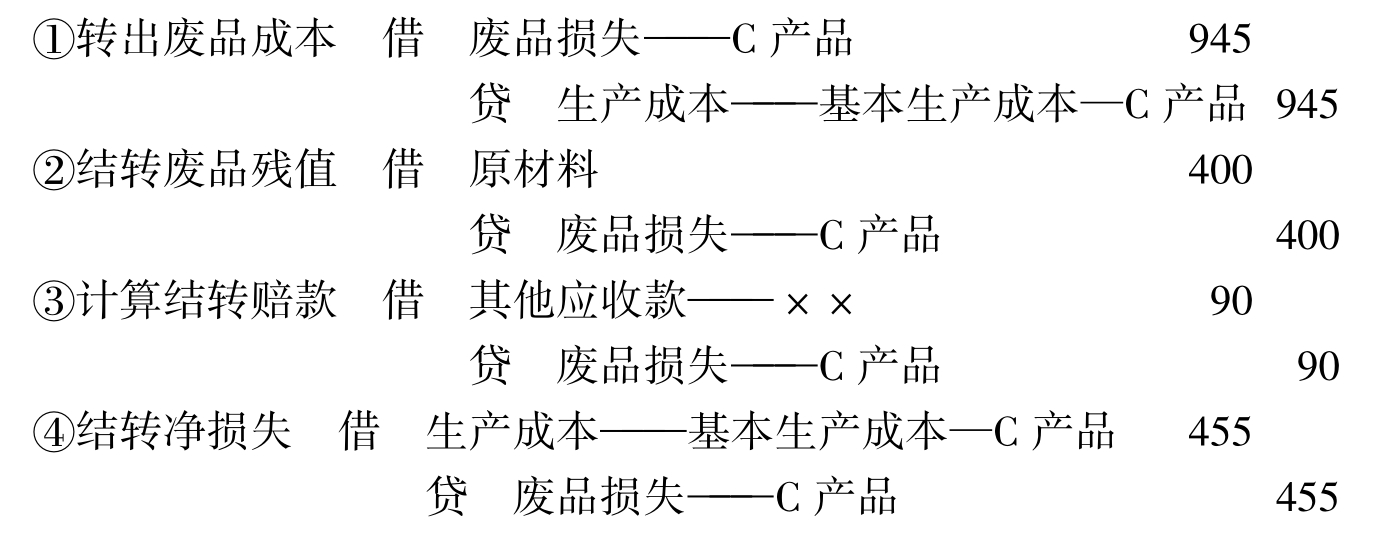

根据费用分配表,分两种情况编制会计分录如下:

(1)单独核算时,就做如下会计分录:

(2)不单独核算时,①与④笔分录可不做,只做两笔分录如下:

需要强调的是:对于不可修复废品损失,不设“废品损失”账户,也就不在生产成本明细账中设“废品损失”成本项目,则可将发生的废品损失计入“制造费用”,连同其他制造费用在受益产品中进行分配。

2.按定额成本计算不可修复废品成本

这种方法是按废品的数量和各项费用定额计算废品的定额成本,再将废品的定额成本扣除废品残料回收价值,即为废品损失,其特点是不考虑废品的实际成本。

【例3-23】承接【例3-22】的资料,假设隆盛制造企业C产品的单位产品定额资料为:直接材料15元,直接人工2.5元,制造费用4元,则编制的“废品损失计算表”如表3-28所示。

表3-28 宇锋制造有限公司损失费用计算表

根据费用分配表编制会计分录,可仿照【例3-22】进行,此处不再重复。

(二)可修复废品损失的会计处理

可修复废品损失是指废品修复过程中发生的修复费用,包括为修复废品所耗用的材料、人工和其他费用。

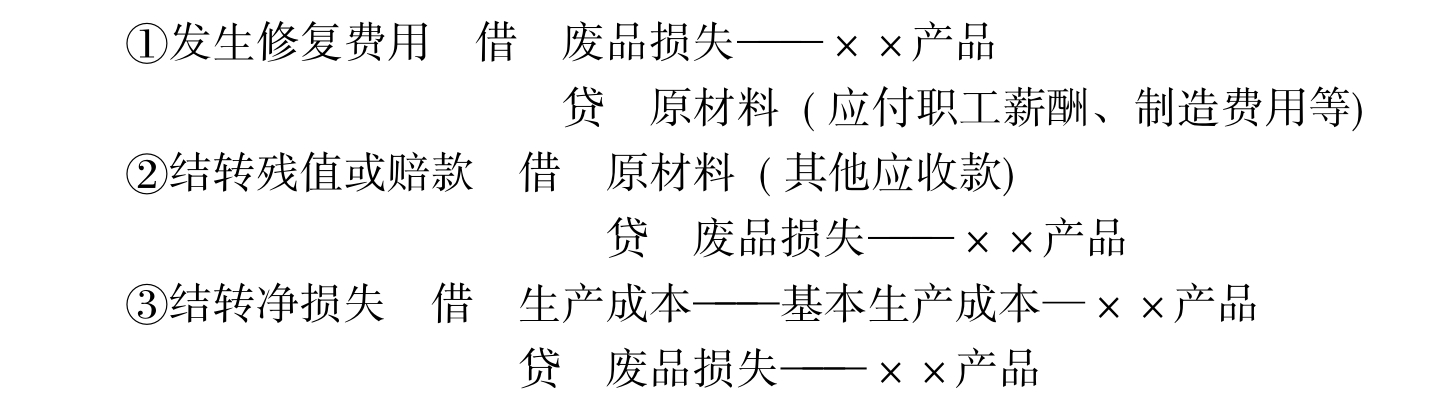

单独核算时,可修复废品发生的修复费用,应根据各种要素费用分配表归集计入废品损失账户;如有残值回收或赔偿收入,则应根据交库单和有关结算凭证,冲减可修复废品损失;最后将废品净损失转入产品生产成本。会计分录如下:

不单独核算时,只将①和②中的“废品损失——××产品”改为“生产成本——基本生产成本—××产品”即可,第③笔分录则不需要了。

想一想

产生了废品,会使“基本生产成本”账户反映的产品成本数额减少吗?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。