一、金融市场微观结构理论

1.金融市场微观结构理论的产生

金融市场微观结构理论起源于20世纪60年代末期,一般认为1968年德姆塞茨(Demsetz)的《交易成本》一文标志了微观结构理论的问世。

“什么决定价格”是经济学要回答的基本问题。传统理论认为价格是供求均衡的结果,经济学家专注于研究均衡价格的存在及其性质,而对均衡价格如何形成却很少关心。经典的价格理论有一个隐含假设:交易机制是一个外生变量,与价格形成没有关系,即无论采用什么交易机制,最终都会得到相同的均衡价格(O’hara,1995)。这个假设认为存在一个结构无关紧要的、完全的和无摩擦的市场,在这个理想的市场中,外部信息决定了价格水平和价格变化,交易机制只是忠实地将这些信息反映到价格中去,其自身并不对价格行为产生任何影响。这样,交易机制被简化成为一个“黑箱”而被抽象地忽略掉了[7]。

Walras市场就是这种经典的理想市场。在Walras市场中,完全竞争、完全信息、自由流动、价格充分弹性,存在一个中立而全能的拍卖商,汇总市场上所有交易者的供求数量,通过不断调整各种价格,找到一个使市场出清的均衡价格水平。也就是说,传统经济学只回答了“什么决定价格”,而并不关心“如何形成价格”。

然而,现实的金融市场绝非像Walras市场那样完美。首先,金融市场的运行存在摩擦、分割和交易成本(包括显性与隐性成本)。其次,现实的市场中信息是不完全和不对称的。在此情况下,不同的交易机制可能形成不同的均衡价格水平,均衡的性质也可能不一样(Madhavan,1992)。所以,交易机制对价格形成的影响是绝不能忽略的,正如Rander(1979)指出的:“对均衡状况的全面分析,要求对有关交易机制进行具体的深入分析,而不仅是一般意义上的均衡分析”。传统的价格理论只关心“什么决定价格”,而不能回答“如何形成价格”。随着对金融市场研究的深入,经济学家们不断地试图打开价格形成这个“黑箱”,揭示其中内在机理,于是,经济金融学中一个重要的新兴分支——市场微观结构理论便应运而生。

1968年Demsetz的《交易成本》将交易机制引入证券均衡价格的形成过程,突破了无摩擦Walras均衡的传统理论框架,开辟了从交易机制角度研究金融资产价格形成的全新思路,奠定了金融市场微观市场结构理论的基础。

Demsetz认为现实中的证券市场不同于理想的Walras市场,存在交易成本。在书中研究了买卖价差(bid-ask spread)的形成原因,提出了一个买卖价差模型。Demsetz认为,买卖双方之间在时间和数量上的不平衡是买卖价差形成的原因。如果投资者愿意等待,那么交易总可以最终达成。但如果投资者希望马上成交,则需要做出价格上的让步,为交易的即时性(immediacy)付出成本。而做市商(market maker)[8]正是市场中即时交易服务的提供者,按照所报出的买卖价格与投资者立即进行交易,买卖价差是对做市商提供即时交易而承担风险的补偿。

在Demsetz的经典模型之后特别是1980年代以来,微观结构理论迅速发展,不断成熟完善,逐渐形成了两种研究思路:基于存货的模型和基于信息的模型。

2.存货模型(inventory model)

存货模型也叫完全信息模型,是微观结构理论发展的第一阶段。该类模型的共同点是都从以存货成本为主的交易成本的角度分析做市商的定价行为,研究买卖价差的产生的原因及其性质[9]。存货模型假设存在一个最优存货水平,做市商在避免破产(证券或现金耗尽)的情况下,根据订单流调整买卖报价和价差,以实现利润最大化。

Demsetz(1968)是存货模型的最早的雏形。在其之后,Benston和Hagerman(1974)、Logue(1975)、Hamilton(1976,1978)的论文进一步深入研究了做市商的作用,关注做市商在交易中的职能,并且试图解释做市商在提供即时性服务以后是如何得到补偿的。

根据侧重点和发展阶段的不同,存货模型主要可以分为以下三大类。

(1)以Garman(1976)为代表,重点分析指令流的性质在决定买卖价差中的作用。Garman假设做市商有双重目标,既要避免破产,又要实现收益最大化。假设交易指令流的到达服从泊松分布,在此基础上,分析了这种指令流在“时间上的微观结构”(temporal microstructure)对做市商价格行为的影响。Amihud和Mendelson(1980)克服了Garman模型的许多缺点。在该模型中,做市商不是提前设定买卖报价,而是将买卖报价与存货头寸相联系。同时,假定存货头寸被某些外生因素所限制,做市商不存在破产的可能,唯一的目标是最大化净现金流,简化了其定价策略。Amihud和Mendelson(1980)得出了三个重要结论:①最优的买卖报价是存货头寸的单调递减函数。与Smidt(1971)、Barnea(1974)、Barnea和Logue(1975)的结论一致。②存在正的非零价差,并且最优买卖报价分别位于市场交易指令均衡时价格的两侧。③做市商存在最优存货头寸,当存货头寸偏离此头寸时,做市商将调整买卖报价以回到最佳存货头寸。

(2)以Stoll(1978)为代表,从做市商最优决策的角度分析存货成本对价格的影响。Stoll(1978)是一个单期模型,将目光由交易指令流的性质投向到做市商最优决策,认为做市商是风险厌恶的,把做市商报价看作是选择最优定价策略实现效用最大化的过程,发现存货头寸只影响价格的高低,而不影响价差大小。Ho和Stoll(1981)、O’Hara和Oldfield(1986)进一步将Stoll(1978)由单期扩展到多期,增加了交易指令流以及资产价值的不确定性,在更接近现实的环境中研究做市商如何选择定价策略,从而达到预期效用最大化。

(3)以Cohen、Maier、Schwartz和Whitcomb(简称CMSW)(1981)为代表,重点分析存在多个做市商竞争时,存货头寸如何影响证券价格确定的问题。前面的所有模型都假设只存在一个垄断做市商,而CMSW(1981)指出,在竞争性的做市商市场上,价差也是存在的,价差是交易成本的要求,是市场的均衡性质。Ho和Stoll(1983)讨论了在多名做市商、多个时期和多只股票的条件下,做市商的定价行为、证券价格的产生和价差的性质,研究了在不同市场条件下多名做市商的效用成本函数,以及做市商之间竞争与博弈,从而推导其定价策略。

3.信息模型(information-based model)

实证检验结果表明(Hasbrouk,1988;Madhavan和Smidt,1991;Hasbrouk和Sofianos,1993,etc.),存货模型对证券价格行为的解释能力是有限的。事实上,做市商的报价不仅受存货成本的影响,更重要的是受信息不对称带来的信息成本的影响。因此,从20世纪80年代以来,另一类解释能力更强的微观结构理论模型——信息模型,迅速发展起来。从此,市场微观结构的研究重点从存货模型转到信息模型,进入了一个新的发展阶段。

Bageho(1971)的经典论文尝试用信息成本而不是存货成本解释价差,被看作是信息模型的雏形,为市场微观结构研究提供了一个全新的思路。Bagehot在文中第一次提出了信息模型中的两个重要概念:知情交易者(informed trader)和未知情交易者(uninformed trader)。知情交易者拥有与证券的真实价值有关的私人信息,未知情交易者又叫流动性交易者(liquiditymotivated trader),是指没有特别信息,为了满足流动性需求而进行交易的交易者。做市商在与知情交易者交易时总是遭受损失,而与未知情交易者交易时总是获利,其收益来自买卖价差。为避免破产,做市商必须设定合理的价差,使得来自与未知情交易者交易的收益足以弥补与知情交易者交易而遭受的损失。因此,价差反映了做市商与两类交易者交易时收益和损失的平衡。在此基础上,Copeland和Galai(1983)将Bageho(1971)的思想模型化,建立了一个关于做市商定价的单时期静态模型,从数学上论证了即使没有交易成本的因素,仅仅由于信息不对称就足以引起价差。

信息模型大体可以分为以下三类。

(1)做市商定价策略模型。此类模型重点分析做市商定价行为,主要有两种:一种是Glosten和Milgrom(1985)模型。引入动态因素,考虑了交易本身所具有的传递信息的作用,根据贝叶斯学习过程,分析了做市商的动态学习以及相应地调整其报价的过程。Glosten和Milgrom(1985)标志着市场微观结构理论真正进入了信息模型时代,成为信息模型发展的里程碑。另一种是Easley和O’Hara(1987)模型。该模型考察了交易规模对买卖价差以及价格路径的影响,结论是,订单大小会影响做市商的定价,大额订单往往会以较劣的价格成交。Easley和O’Hara(1992)考察了交易时间对价格行为的影响。证明交易的时间性既会影响价格的高低,也会影响价差的大小。

(2)知情交易者交易策略模型。拥有私人信息的知情交易者会利用信息优势,通过选择交易时间和交易数量,策略性地进行交易来实现利润最大化。Kyle(1984)最早考察了知情交易者的交易策略,同时分析了多个知情交易者和多个做市商的情况。随后,Kyle(1985)分析了一个风险中性的知情交易者面对若干个未知情交易者和一个风险中性做市商时的交易策略。Back(1992)首先研究了连续时间下知情交易者的交易策略。Holden和Subrahmanyam(1992)、Foster和Viswanathan(1993)分析了多个知情交易者的行为策略与价格行为的关系。

(3)未知情交易者交易策略。早期的信息模型假设未知情交易者没有交易策略。Admati和Pfleiderer(1988,1989)分析了交易日内未知情交易者交易策略的时间性问题,并将未知情交易者分为非相机决策流动性交易者和相机决策流动性交易者[10],前者随机交易,后者可以选择交易策略。Foster和Viswanathan(1990)建立了一个多期模型,考察了一周内不同交易日间公开信息和私人信息的变化对未知情交易者交易日间交易策略的影响。Spiegel和Subrahmanyam(1992)考察了风险厌恶的未知情套期保值者的交易策略问题,除了以上单纯的存货模型和信息模型以外,还有模型同时研究存货与信息不对称对价差的影响。Hasbrouck(1988)提出了一个简化的存货控制和信息模型,说明做市商在此时如何调整报价。Snell和Tonks(1995)使用做市商的最优化模型来反映信息不对称,证明存货水平和信息成本均会影响到价差。

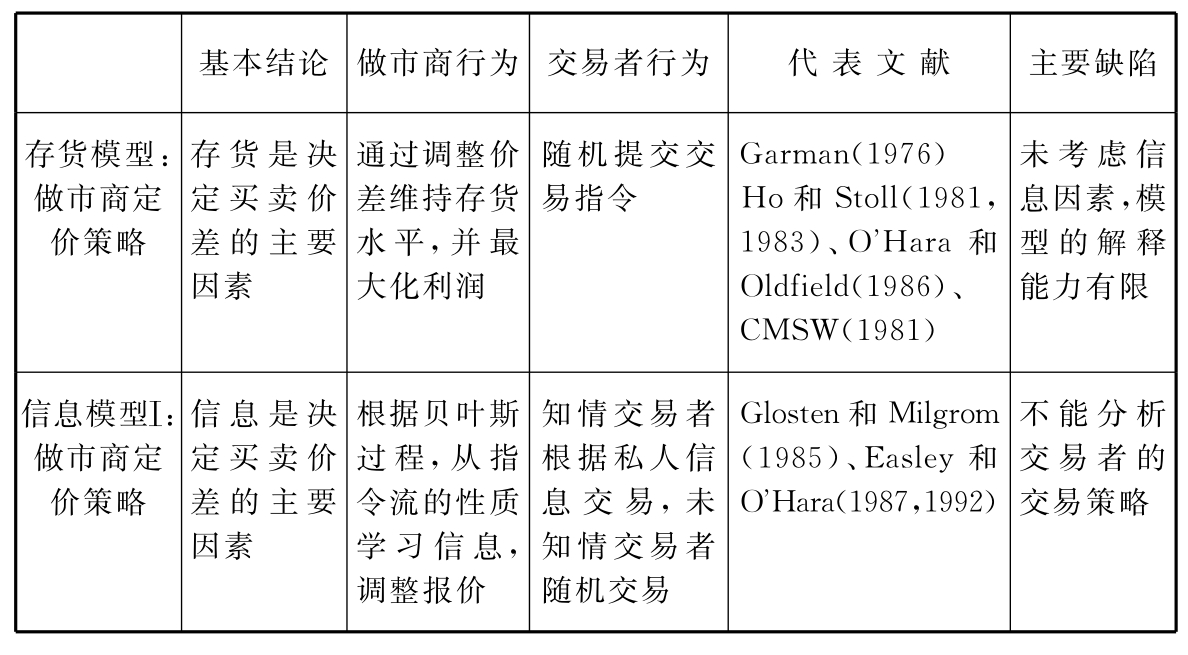

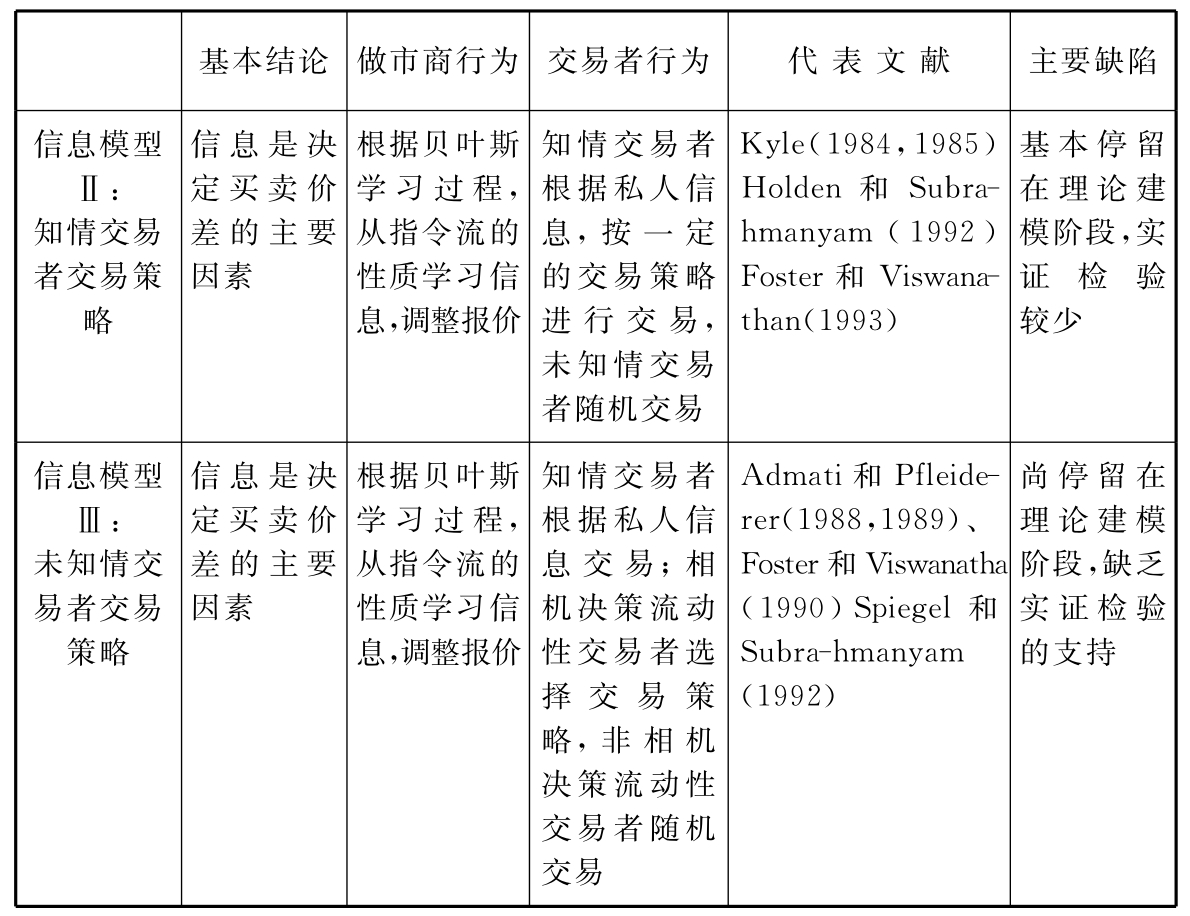

总结以上内容,我们将金融市场微观结构理论的基本脉络归纳在表1-1中。

表1-1 市场微观结构理论基本模型的比较

(续 表)

资料来源:在刘逖(2002)的基础上修改。

4.存货模型与信息模型的实证检验

从存货模型和信息模型诞生之日起,对这两个相互竞争模型的比较和实证检验就没有停止过。

早期的实证集中在存货模型,如Ho和Macris(1984)使用美国证券交易所期权市场的交易数据检验了做市商的定价行为,发现做市商的存货头寸影响了其报价,价差与资产风险正相关,存货效应显著。Lyons(1995)发现在外汇市场上,存货对价格有很强的直接效应,做市商有选择地按照其他交易商的价格进行交易,以便减少过多的存货。Madhavan和Smidt(1991)的实证结果也证明,做市商在短期内的确存在存货偏好。

但总的来说,存货模型的解释能力是有限的。Hasbrouck(1988)使用向量自回归方法分析了纽约证券交易所的交易量和报价的日内数据,发现日内交易量和报价互相严重依赖,这与存货控制和不均衡信息模型的假说一致,文章估计了交易对报价的影响,发现信息效应超过存货效应。Barclay、Litzenberger和Warner(1990),Jones、Kaul和Lipson(1994)也得出了类似的结论。

Hasbrouk(1991a,1991b)研究价格行为后发现,证券价格短期变化可以用存货模型解释,但从长期来看价格受信息的影响更大。同时存货模型中最重要的结论即做市商有存货头寸偏好也存在许多争议。Hasbrouk和Sofianos(1993)指出,做市商在短期内的确存在存货偏好,但在长期内,做市商将偏离这些偏好头寸。Madhavan和Smidt(1991)使用专家的存货数据以分离两种效应,并估计在证券定价中不对称信息的真正作用,他们的研究结果显示,不均衡信息是日内价格动态变化的一个重要因素,相比之下,存货效应要弱得多。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。