第三节 《华东区管理私营银钱业暂行办法》的颁行与私营行庄公司的登记验资

上海各私营行庄公司尽管已经根据所属公会的通知相继复业,但是鉴于1949年之前几次大的政局变动如南京国民政府成立、日军占领上海租界、抗战胜利之后,上海各金融机构都曾被要求重新注册登记,通常总有若干行庄公司无法通过。而在经历了金圆券发行和崩溃的劫难后,上海私营金融业的整体资力已经大不如以前,生存能力更加脆弱。因此,上海解放后,私营金融业认识到,其合法经营地位及营业范围必须得到新政府的重新确认。如何在新政权的监管下合法地存在和经营,新政府将出台哪些相关的监管政策?各行庄公司对此极为关注。

1949年4月27日,华北人民政府曾公布《华北区私营银钱业管理暂行办法》和补充说明,对私营金融业的登记程序、资本标准、业务经营范围等作了严格的规定。《人民日报》发表社论《我们的私营银钱业政策》,指出:“我们对私营银钱业就必须严格管理,促使并限制其只能向有益于国计民生的方向发展,取缔其一切非法投机的行为。……这就是我们对私营银钱业的基本政策。”[30]上海解放后,私营金融业在仔细研究《华北区私营银钱业管理暂行办法》的基础上,依据上海的特点,联合拟订《上海银钱业公会对于管理私营银钱业意见陈述之节略》,于6月8日呈送军管会金融处,就当局可能出台的私营银钱业的管理规定发表意见,主要内容除了华北区的有关规定[31]外,还有如下几点。

一、业务范围宜加列四种:(1)仓库业务;(2)工矿业投资以外,应加交通公用及生产事业之投资;(3)买卖有价证券;(4)代募或承募公债公司债及公司股份。

二、不得经营之事项:(1)本市银钱业为公私商号之股东者,事实上一时难以撤出,而为其他银钱业之股东者,也需相当时日以便处理。(2)购置非营业所必需之不动产,此项不动产或因没收抵押品而来,或系早已购置,拟请准予保留。(3)签发本票,拟请就期限加以限制,并将已开发本票头寸存于中国人民银行。

三、资本:银行资本分为三级,甲级4 000万元,乙级3 000万元,丙级2 000万元,钱庄依此比例照减。

四、资力较弱之银行应准改为钱庄或银号。

五、银钱业对工商业以外社团私人放款,只须用途正当,不必加以硬性规定;各行庄资本金、联行存款及收益部分,在运用时不受“信用放款额数不得超过存款总数之半”之限制。

六、存款准备金,请准以有价证券作抵,如须提供现款,请准各行庄按每日存款余额在人民银行帐户内保持合于规定成数之金额,以作准备。

七、报表力求简化,拟请每月终送营业报告表,决算时造送各项科目明细表[32]。

尤其是对于当局此前业已提出的调整资本的问题,上海私营行庄公司一度反应强烈。按政府方面的要求,整个上海私营银行业需增资的现金总额达人民币100亿元以上,而同业存款额仅为50多亿元。正如7月13日上海银行公会常务理事、浙江兴业银行董事长徐寄庼在主持银行公会第三十五次理监事联席会议时所指出的,同业增资确有困难,“万一多数无法进行,势将增加社会失业恐慌,且同业对于职工待遇问题,已踌躇万状。但据个人观察,资本限额一端,极难希望再事减少”[33]。正因为调整资本问题对私营金融业影响颇大,上海银行、钱业、信托业三公会专门会衔呈文军管会金融处,就政府对于调整行庄资本的要求陈述同业的实际困难[34]。私营金融业的代表还在不少场合就调整资本时财产所占成分、调整资本的限额、可否以黄金外汇充数、存款保证及付现准备金的成分、缴足期限等问题向政府方面进行交涉,极力争取较有利于私营行庄公司的条件。

在了解了私营金融业的基本情况并听取了相关方面的意见之后,政府当局明确和加强了对私营银钱业的管理。8月21日,中国人民解放军华东区司令部公布了《华东区管理私营银钱业暂行办法》(以下简称《暂行办法》),指定“各地中国人民银行为各地银钱业之管理检察机关,协助各级政府管理银钱业事宜”,并规定了私营银钱业的业务范围:

(一)收受各种存款;

(二)办理放款及票据贴现;

(三)解放区境内汇兑及押汇;

(四)票据承兑;

(五)工矿、交通、公用、文化事业之投资;

(六)代理收付款项;

(七)经特许之解放区外及国外汇兑;

(八)经核准之保管、仓库业务;

(九)经核准之信托、储蓄业务;

(十)其他经中国人民银行指定或委托办理之业务。

其中,钱庄不得经营(七)、(九)两项业务。此外,《暂行办法》还规定了私营银钱业不得经营的九种业务:

(一)为公私商号或其他银钱业之股东(管理办法允许之投资除外);

(二)收买或承押本行庄之股票;

(三)购买非营业所必需之不动产;

(四)兼营商业囤积货物或代客买卖;

(五)设立暗帐,作不确实之记载;

(六)签发本票;

(七)收受军政机关及公营企业之存款;

(八)金银、外国货币之买卖或抵押;

(九)其他未经批准之业务。

这样,私营金融业的业务范围受到了一定的约束和限制。对于私营银钱业的资本标准,也作出了更明确的规定:银行、信托公司为10 000万~20 000万元(现金部分不少于10 000万元),钱庄为6 000万~12 000万元(现金部分不少于6 000万元)。在管理办法公布后,资本额不足规定数目者限一个月内补足。同时,该办法规定:银钱业信用放款数额不得超过存款总数之半;行庄存入及拆给其他行庄之款,不得超过其所收存款总额的20%(存入公营银行者不在此限);银钱业必须以现金向中国人民银行缴纳存款保证准备金,数额根据每周存款平均余额视金融情况按比率调整,活期为7%~15%,定期为3%~8%;存款应提取付现准备金,活期为10%,定期为5%[35]。

《暂行办法》公布后,私营金融业又就其有关规定多次与主管当局进行交涉。如8月24日在军管会金融处召集的座谈会上,由银行公会会务委员会委员、浙江第一商业银行总经理陈朵如代表银行业提出了“应请解释重要各点”,共十五点,主要内容为:增资款额之来源是否得由银行在资产内提充,不必由股东出资;增资股款先缴者请先验;银行中之总行在国外者,其上海行增资数目如何规定;银行增资,限期到9月20日为止,可否特许延展20天,对资产之升值者,请免予课税;财产升值部分所称“认可之财产”系指何种财产及如何估价;此次增资为迅速完成起见,得免召开股东会,应请政府予以认可;放款对象如教育、慈善、交通、公用事业及合法社团,又个人以正当用途申请借款,可否酌做;信用放款与存款之比有银行本身资金以及公积收益等项,是否不受比率之限制;未届调整保证准备金时期,如存款骤减,请准予随时发还;公私合营企业之存款是否可收;财产升值后,多余之资金可否收公积或准备金科目;本票既不得签发,可否改以中国人民银行支票作为支付工具[36]。8月27日,应中国人民银行华东区行的邀请,上海私营银钱业20余位负责人听取了对私营银钱业前所提的“重要各点”的解释说明:私营银钱业补足资本缴验之现金,在规定登记验资限期届满一个月后,按其缴验日期先后分别审查发还;华侨资本经营之银行其总行设在国外者,应按总行标准补足资本;房地产及其他认可财产升值后,如有余额得提充公积;此项补足资本,如个别行庄召开股东会有事实上困难,得暂缓召开,惟须于日后补办开会手续;已购置之非营业所必需之不动产准予保留;根据管理办法第五条第一款之规定,凡于该办法公布前已投资于公私商号或其他银钱业之股份,限于明年3月底前处理之;银行不得改钱庄,但可申请迁设内地,钱庄拟经营信托储蓄者可改为银行(钱庄亦可申请迁设内地);管理办法第十五条所称信用放款不得超过存款总额之半,行庄自身之资本、盈余、公积不受限制;未届调整存款保证准备金时期,行庄存款骤减时不得先行退还,存款骤增时,亦不必另行缴存;缴存存款保证准备金所依据之平均存款余额系按每周实际营业日数计算[37]。

另外,私营金融业还非常关注公私合营企业的存款是否可以收受,公私合营范围如何区别,是否可以简化向中国人民银行月终造报的主要科目明细表内容。中国人民银行华东区行的答复是:(1)银钱业不得收受军政机关及公营企业之存款,至公私合营企业之存款自可不受限制。(2)银钱业每月终应造报各主要科目明细表,其放款科目应逐户列报。其存款科目,如存户数字在5万元以下者,准予合并抄报;在5万元以上者,仍应逐户列报。(3)周末月终营业状况简要报告表,对于存款来源及放款对象之分析,过去如无分析记载者,限于本月底以前调查清楚,据实列报[38]。

对私营金融业而言,取得合法的经营资格和营业空间自然非常重要。从上述交涉过程可以看出,上海私营银钱业的要求确实为当局所考虑,某些意见也被接受,但在私营银钱业的最低资本额、营业范围、放款与存款的相关规定等重要问题上,仍受到相当的限制,将接受严格的监督管理。上海私营金融业围绕《暂行办法》及其派生条例向主管当局努力交涉,本质是力争影响新政府的有关制度安排,使之较有利于私营行庄公司的生存经营,但实际出台的法规和施行的情况,与私营银钱业的期望相差较大。所以,从总体上看,私营金融业只能是通过规范自身来适应新的制度安排和社会需求。

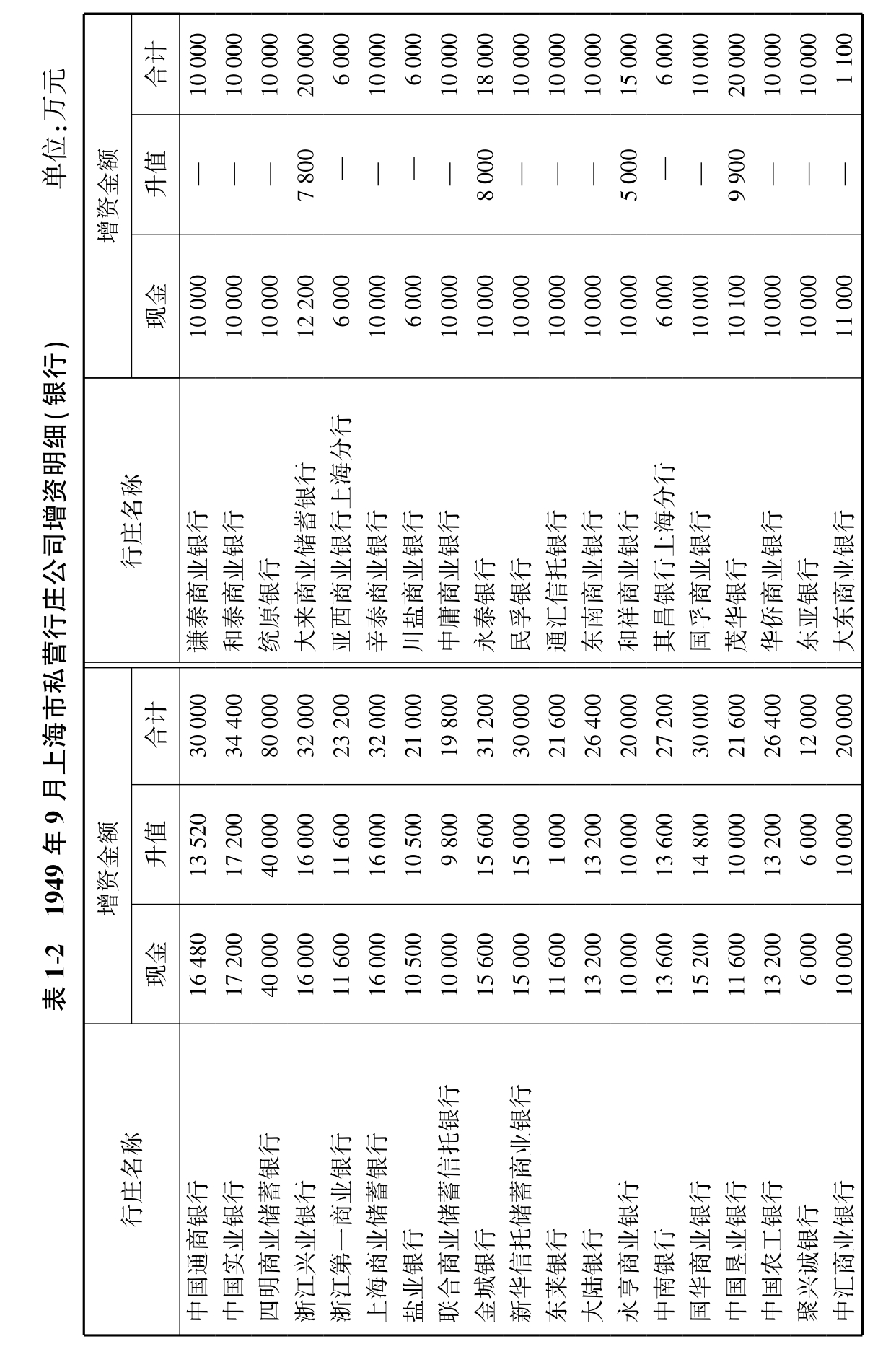

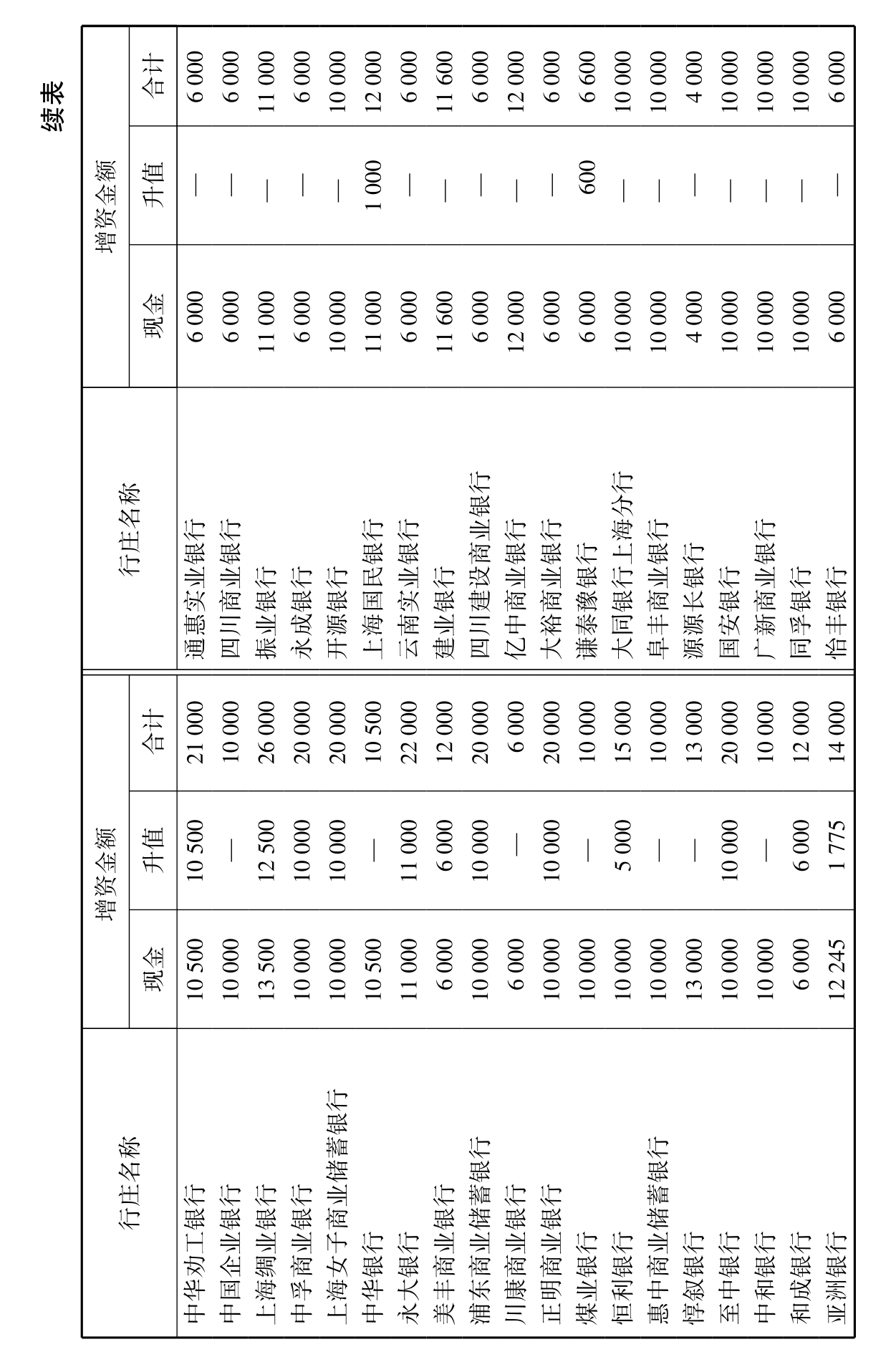

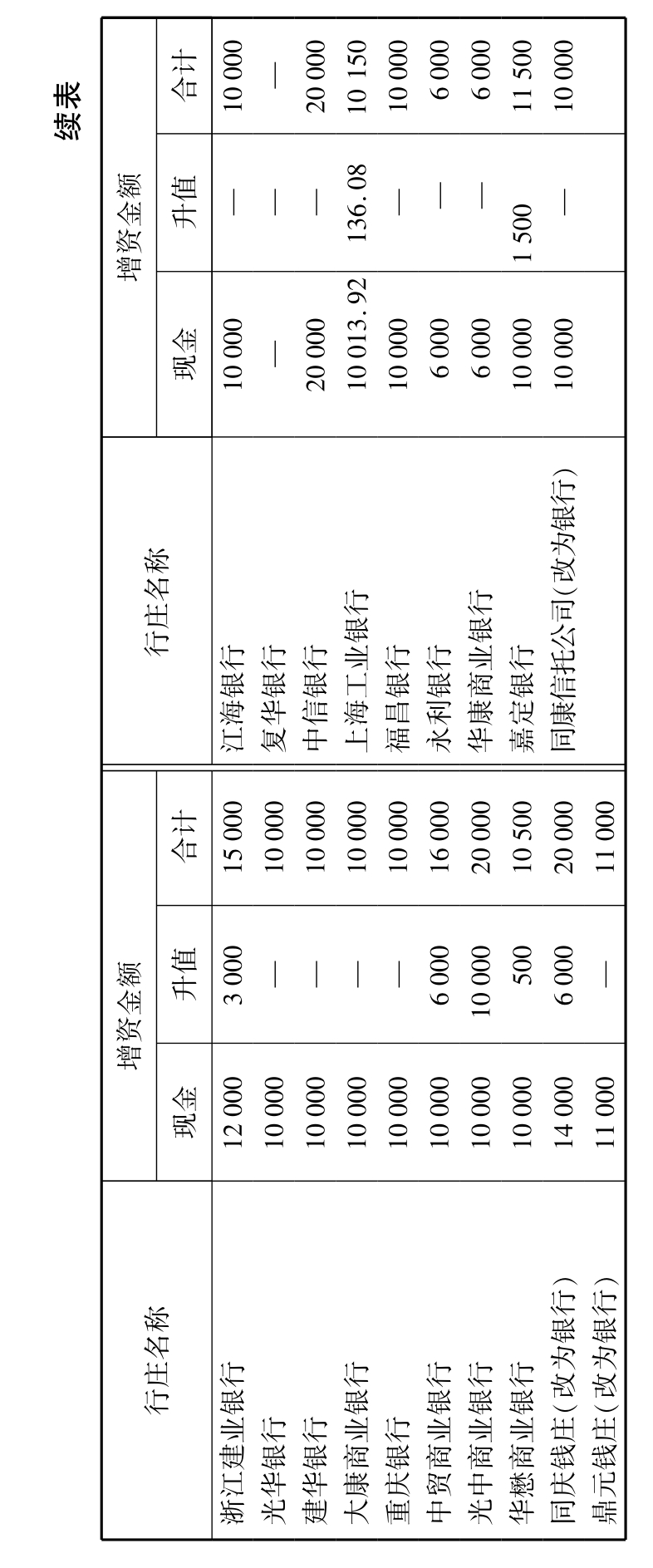

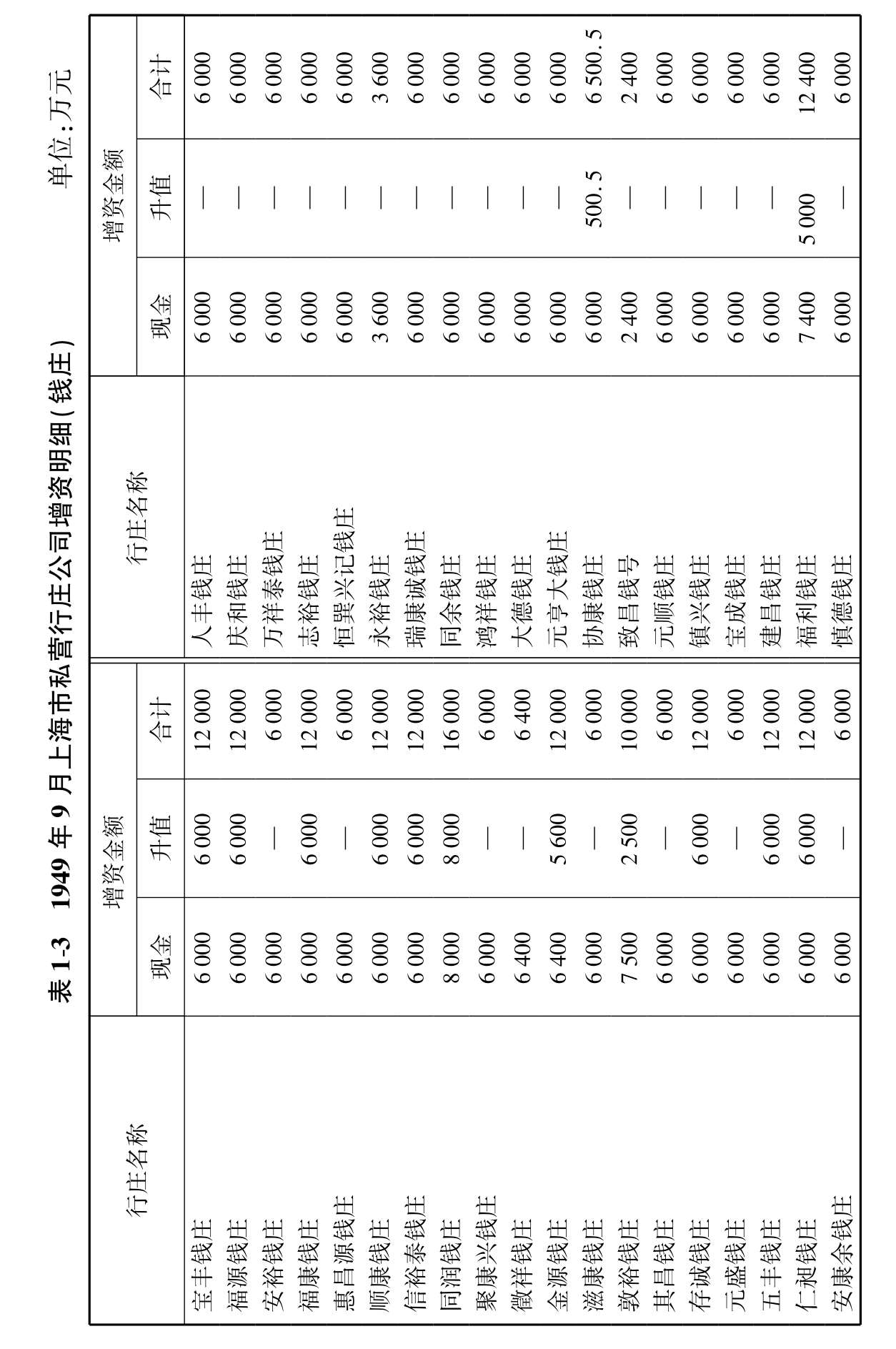

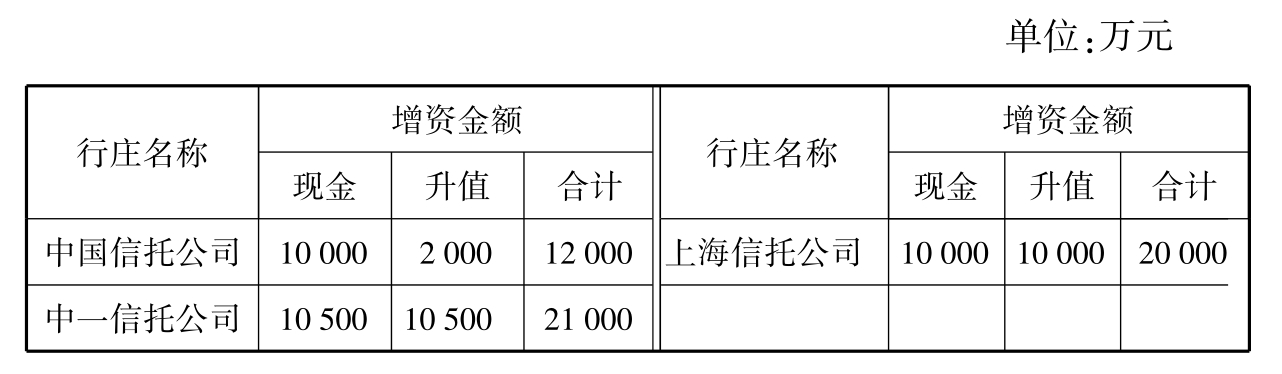

1949年9月1日,中国人民银行华东区行颁布《华东区私营银钱业申请登记验资办法》,规定私营金融业申请登记验资事项,必须经“中国人民银行审查,呈请当地政府转呈华东区财政经济委员会核准后,发给营业执照”。凡在《暂行办法》公布前已在营业的行庄公司,必须在9月20日前完成登记验资手续,逾期不得再申请登记。由于此前私营金融业与当局进行了较好的沟通,各有关行庄陆续办理了增资手续。自9月10日第一家银行办理了缴存现金、申请登记手续后,到9月16日止,已有同庆钱庄、永泰银行、国安商业银行、仁昶钱庄、中孚商业银行、和成银行、江海商业银行分行七家行庄向中国人民银行上海分行缴足增资现金,呈请验资。9月17日,上海商业储蓄银行缴呈验资金16 000万元,怡丰商业银行分行缴呈6 000万元[39]。18日,中国垦业银行、金源钱庄、宝丰钱庄、永成商业银行分行、义丰钱庄分庄、同润钱庄、宝成钱庄、庆成钱庄、建业银行分行、浙江第一商业银行、亚西商业银行分行、镇兴钱庄、浦东商业储蓄银行、浙江兴业银行、徵祥钱庄、福源钱庄、鸿祥裕记钱庄、中华劝工银行、滋康钱庄、聚兴诚银行分行、中国企业银行、亿中商业银行22家行庄向中国人民银行上海分行缴纳增资现金,呈请验资[40]。19日,共有85家行庄登记验资。9月20日是规定完成增资的最后一日,统计已完成增资行庄共173家,其中包括92家银行、75家钱庄和3家信托公司[41]。计缴验现金14 693 389 200元,资产计值5 320 660 800元,合计各行庄公司资本总额为20 014 050 009元[42]。具体增资情况如下面三表。

表1-4 1949年9月上海市私营行庄公司增资明细(信托公司)

资料来源:以上三表均引自《经济周报》第9卷第13期,1949年9月29日。

此外,同康信托公司申请改为银行;鼎元、同庆两家钱庄申请改为银行,也依限完成增资。另有两江商业银行、两浙商业银行、浙江商业储蓄银行、浙江储丰银行、瓯海实业银行、浦海商业银行六家因其总行在外埠(属于华东区),依照《暂行办法》规定,由总行汇总增资,但须在10月5日前依限完成。无力完成增资的行庄公司有十九家,其中有长江实业、昆明、成都、中国侨民、同心、益华、华威、中兴、国信、铁业、泰和兴、复兴、豫康、鸿兴、济康、汇通、中国工矿十七家银行,永生一家钱庄,生大一家信托公司。按规定,凡无力依限完成增资的行庄公司都不能获准登记,应立即停业清理[43]。

上述登记验资的结果表明,政府当局有关增资验资的规定总体上是合理可行的,因而为大部分行庄公司认同并遵行,直接因无力或无意增资而被淘汰出金融业的尚属少数,上海私营金融业完成了初步整顿。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。