第一节 私营行庄公司的数量变化

一、整顿改组时期

有关解放初上海的金融机构总数,有各种统计。如“上海在解放之初,全体行庄公司是232家,除被接管的、公私合营和外商以外,私营金融业有银行115家,钱庄80家,信托公司5家,共计200家”[1]。这是上海解放一年后金融业自身的统计数。此外,还有以下记载:“上海解放前夕,所有官僚资本的国家银行、省市银行及官商合营银行共有17家,私营银行、钱庄及信托公司200家,外商银行13家,总计230家。”[2]这两种统计都肯定解放初上海私营金融机构数为200家。又如金融业全行业改造完成之后,中央工商管理局有以下统计:“上海解放后开业的行庄共计200家,其中银行115家、钱庄80家、信托公司5家,加上经监督整顿后改组的4家公私合营银行,共计合私营行庄204家。”[3]根据上述记载可以确定,在上海解放时总共230余家金融机构中,私营行庄公司的总数是200家,即银行115家,钱庄80家,信托公司5家,另有4家公私合营银行[4]。除此之外,中国人民银行上海分行在1949年5月30日成立;原中国银行、交通银行经过改组后分别于6月和11月复业,两家银行尽管都保留了私股及其董事,实质上已是中国人民银行领导下的国家专业银行。因而,在上海解放初期,就金融业经营实体数量而言,私营行庄公司占了绝对多数。

以具体规模而言,在204家行庄公司中,有全国性的大银行17家,地方性的行庄135家,外埠分行(庄)49家,侨资银行3家。下面三个表格按照银行、钱庄和信托公司分类介绍上海解放之初204家行庄公司的情况。

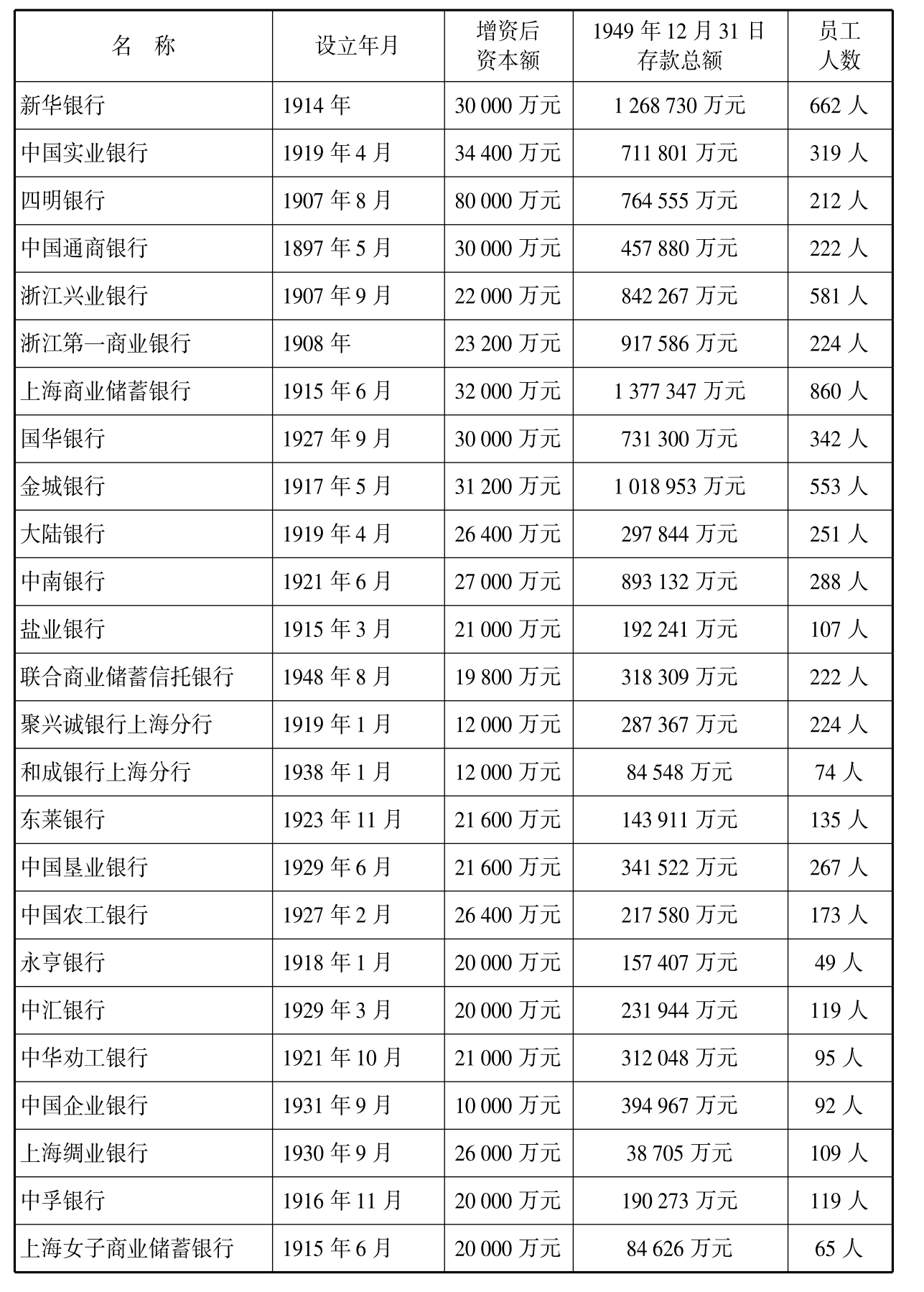

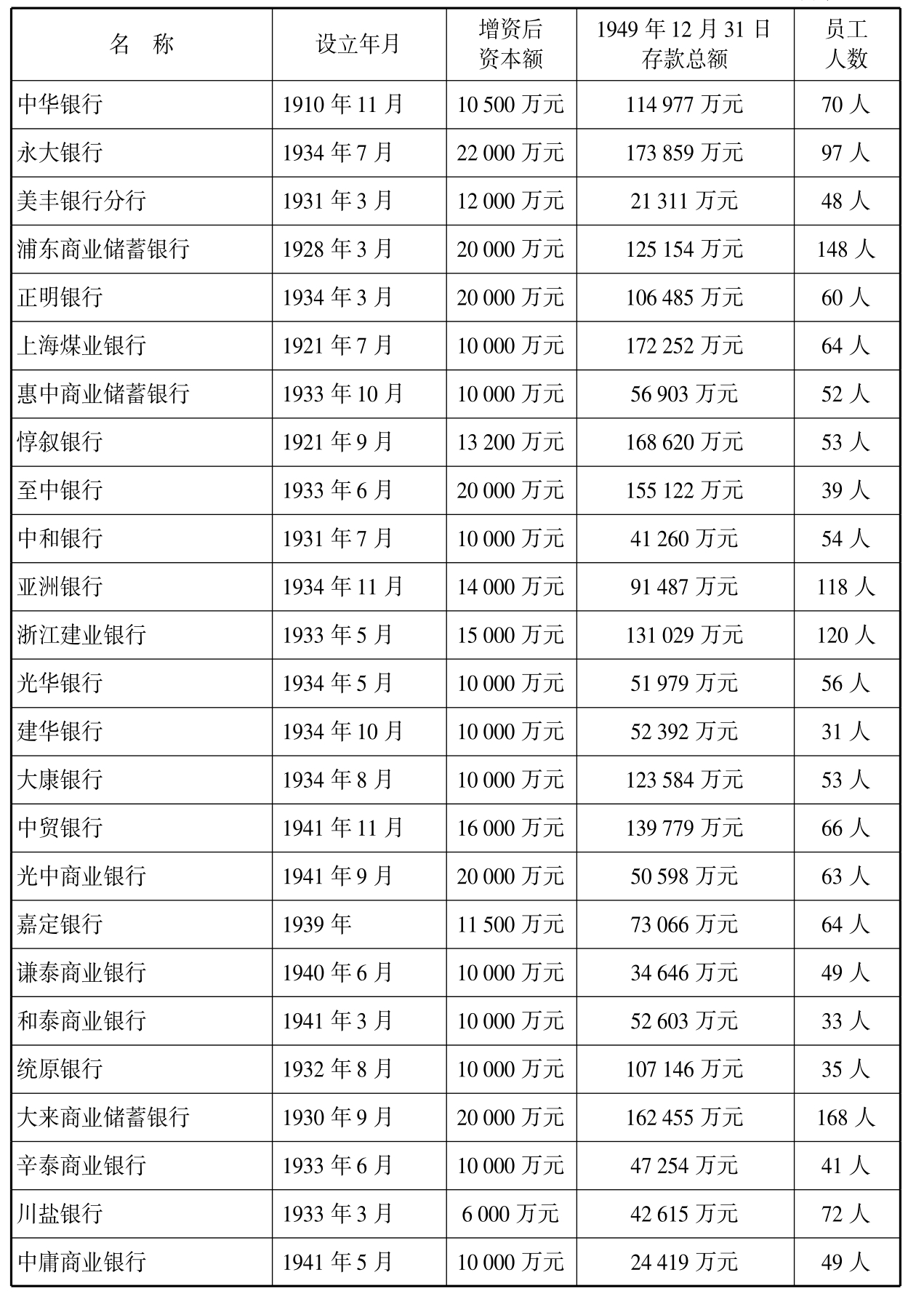

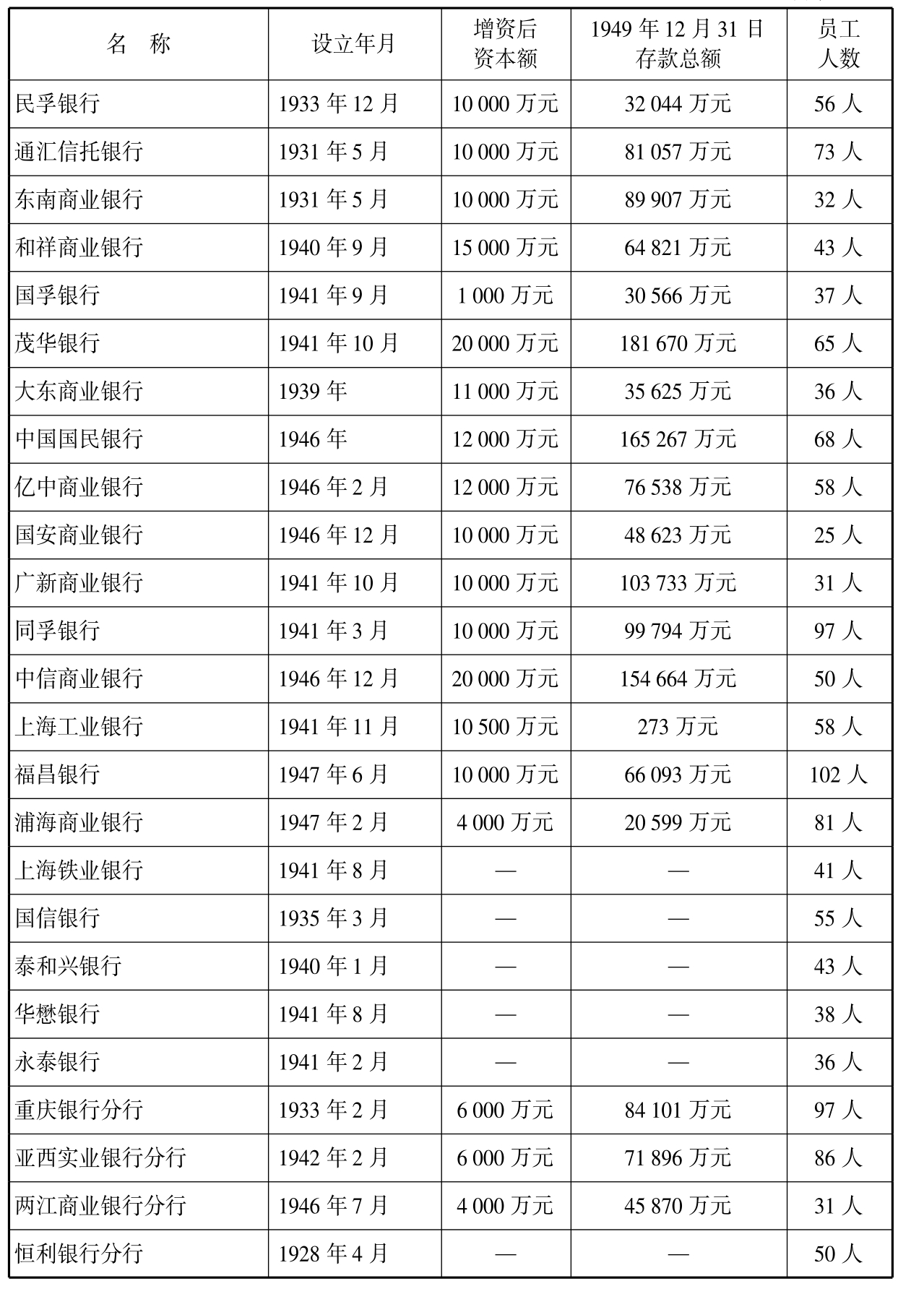

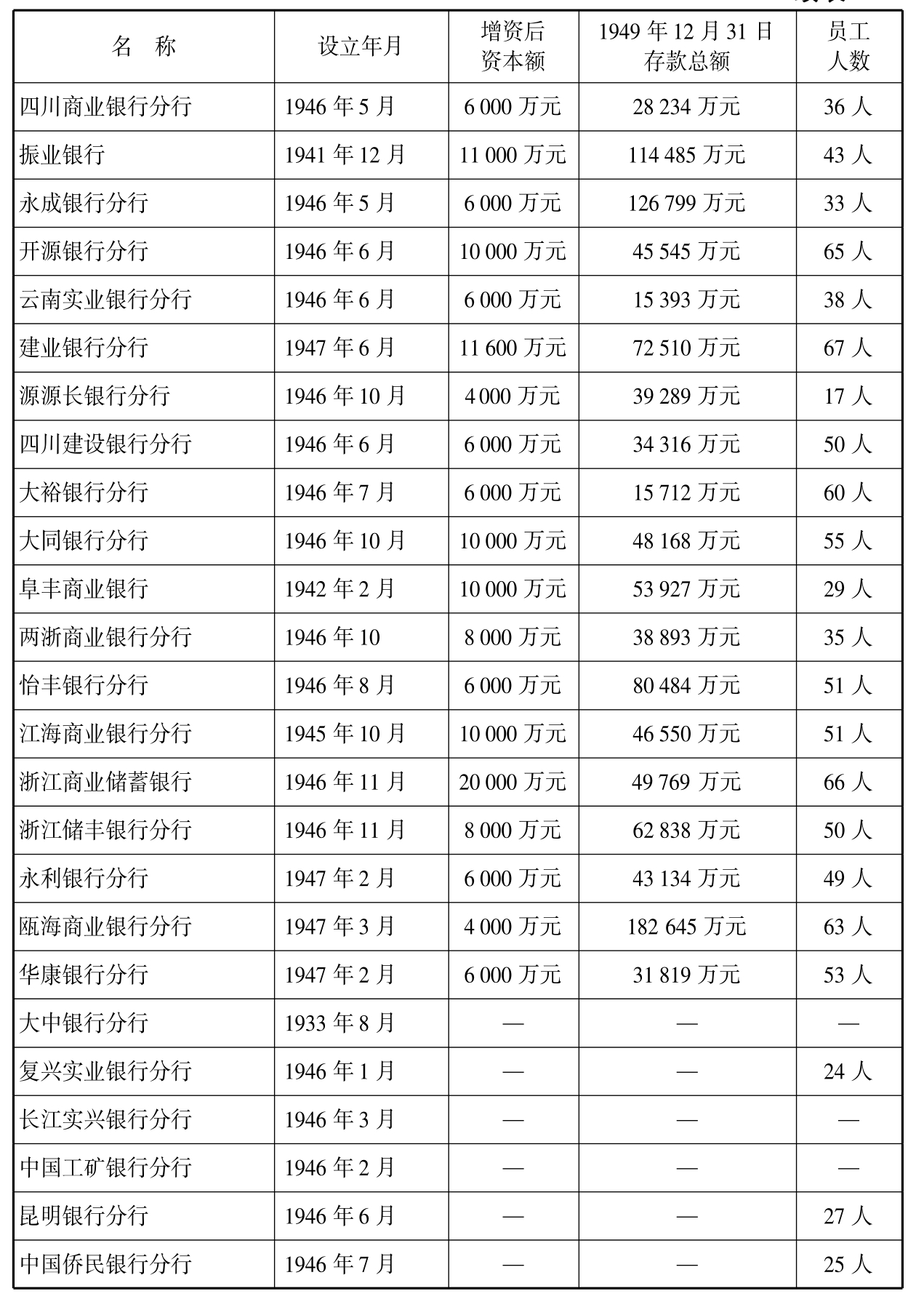

表5-1 1950年初上海私营银行概况

续表

续表

续表

续表

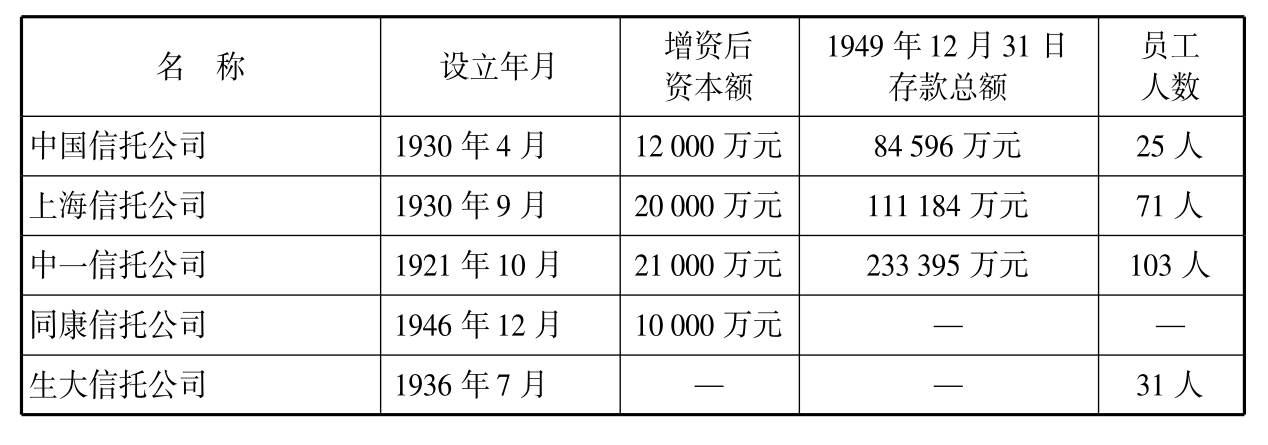

表5-2 1950年初上海信托公司概况

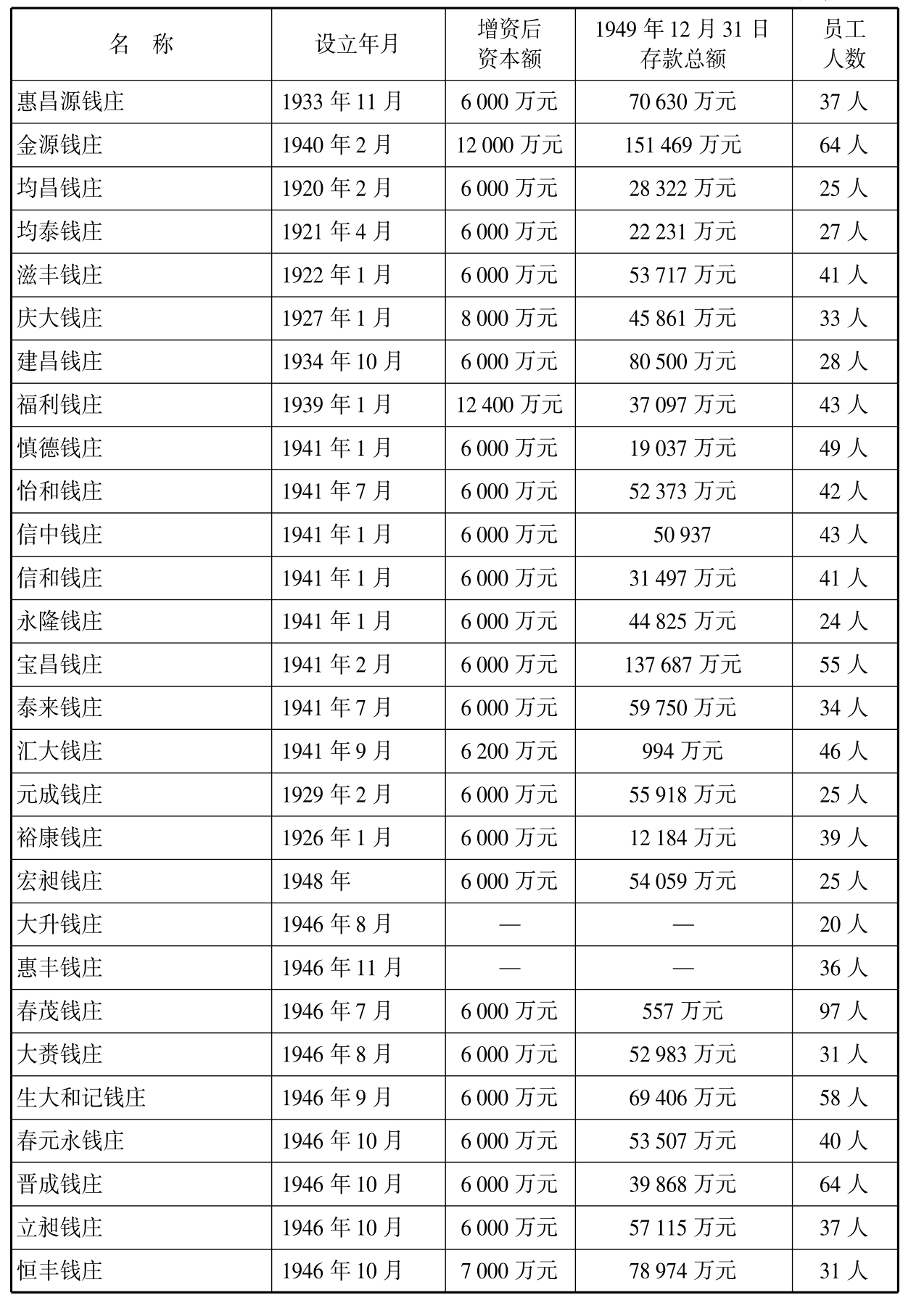

表5-3 1950年初上海钱庄概况

续表

续表

资料来源:据中央工商行政管理局编《私营金融业的社会主义改造工作》附表整理。

上海解放后,根据政府逐步颁行的整顿改组政策,私营金融业经历了呈报官僚资本、办理注册登记、暗帐公开、规范业务范围、增资验资等阶段,不少行庄公司基于种种原因而停闭。

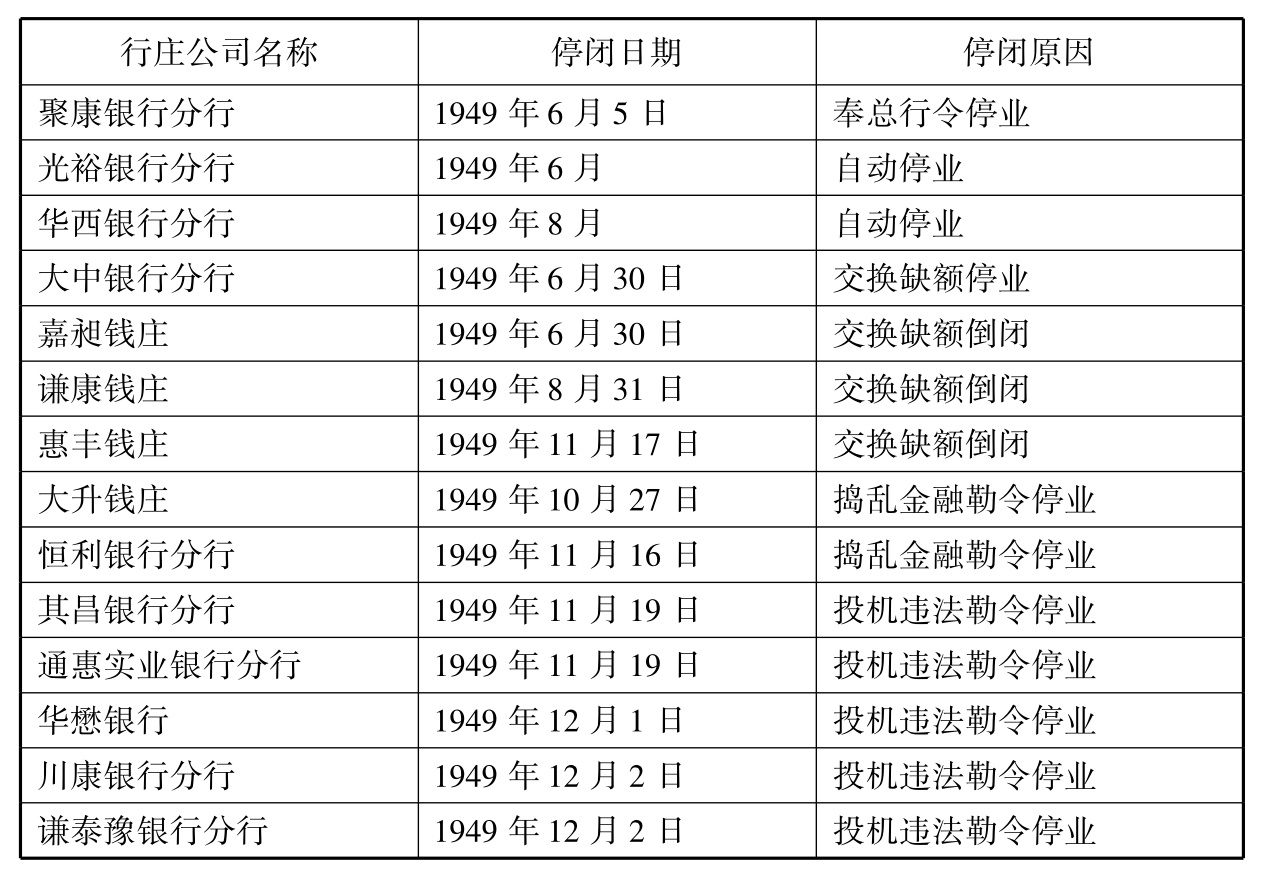

最早停业的是光裕银行分行、聚康银行分行和大中银行分行,三家都是在沪的外地分行。前两家在1949年6月因经营问题自动停业,大中银行分行则因为交换缺额无法补足,于6月30日被勒令停业。两个月后,另一家外地银行华西银行分行也自动停业。

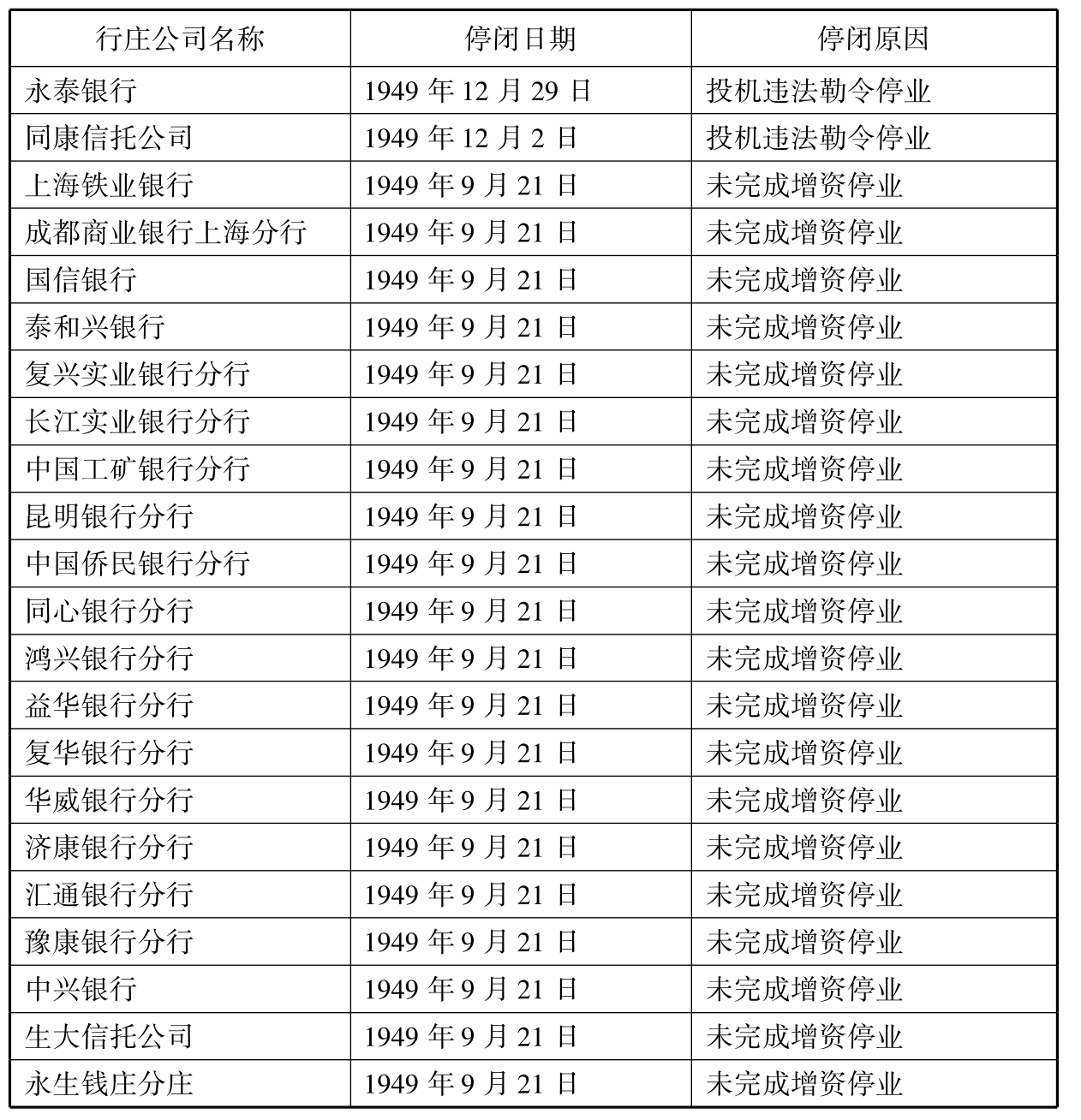

1949年8月21日《华东区管理私营银钱业暂行办法》公布后,从9月17日至20日,四天之内停业的行庄公司有中兴银行、国信银行、上海铁业银行、泰和兴银行、长江实业银行分行、昆明银行分行、成都商业银行上海分行、中国侨民分行、同心银行分行、益华银行分行、华威银行分行、复兴实业银行分行、豫康银行分行、鸿兴银行分行、济康银行分行、汇通银行分行、中国工矿银行分行、永生钱庄分庄、生大信托公司,包括17家银行(含侨资中兴银行)1家钱庄和1家信托公司,共计19家[5]。需要指出的是,复华银行在20日依照《暂行办法》的规定完成增资,但是在其缴验的6 000万元资金中,有2 150万元并非由股东出资,因为股东不愿完成增资继续营业,只能转向同业拆借,而这种增资方式是违背《暂行办法》的。21日,复华银行据实将此事呈报中国人民银行华东区行,并请发还已经缴验的资金。经中国人民银行华东区行核准,次日将验缴资金全部发还,与此同时复华银行宣布停业清理[6]。因此,无力增资或无意增资而停业的行庄公司总数应是20家。

由于《华东区管理私营银钱业暂行办法》对银行最低资本额的规定明显高于钱庄,所以这一阶段无法按期完成增资而停业的主要是私营银行。再则,在停业的20家行庄公司中,除了国信银行、上海铁业银行、泰和兴银行和生大信托公司四家外,其余各行庄全是外地分行庄。

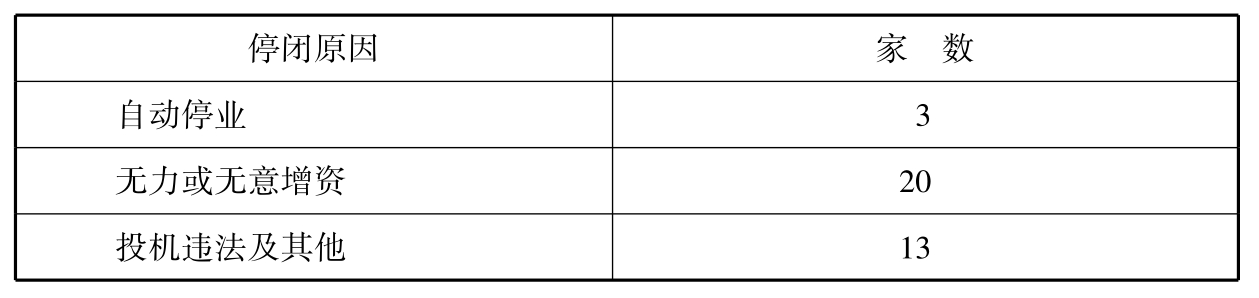

虽然多数行庄公司由于无力办理增资而停业,但是即便完成增资,在随后的查验资金过程中,一些行庄公司仍然无法摆脱停业的命运。如大升钱庄、恒利银行分行、其昌银行分行、通惠实业银行分行、华懋银行、谦泰豫银行分行、川康银行分行、永泰银行、同康信托公司九家行庄公司,主要因为违背政府当时的监管要求,进行投机违法活动而被勒令停业。此外,惠丰钱庄是因为无法按规定期限补足交换缺额而倒闭,到1949年年底为止,因为同一原因停业的行庄除了前面提及的大中银行分行外,还有嘉昶、谦康两家钱庄。有关详情参见下表。

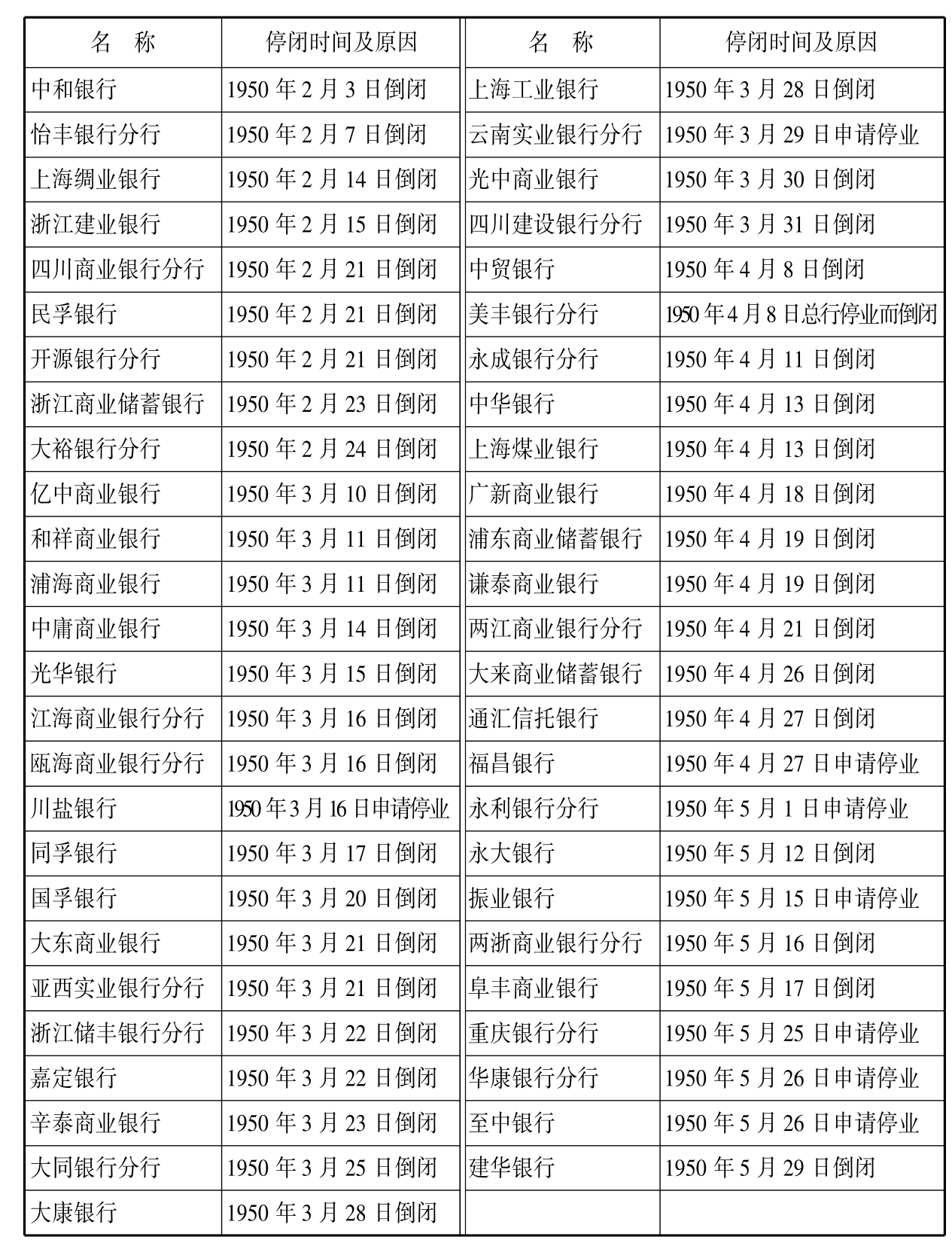

表5-4 1949年6—12月停闭行庄公司统计表(一)

续表

资料来源:据中央工商行政管理局编《私营金融业的社会主义改造工作》附表整理。

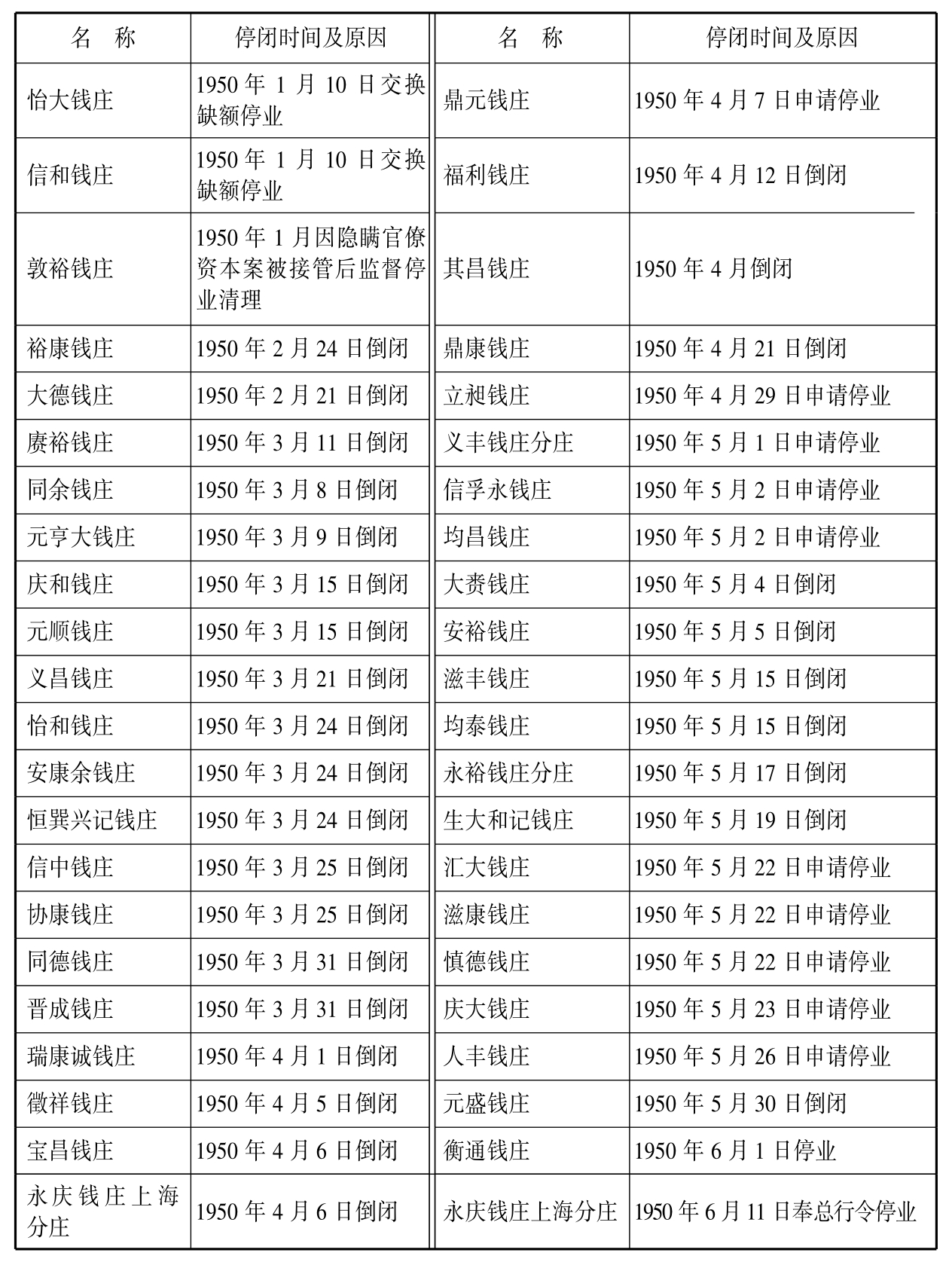

表5-5 1949年6—12月停闭行庄公司统计表(二)

资料来源:据上表统计。

自1949年5月上海解放后,因以上各种原因停业倒闭的行庄公司共36家[7],停业的主要原因是政府的监管整顿。随着《华东区管理私营银钱业暂行办法》、《华东区私营银钱业申请登记验资办法》、《华东区私营银钱业暗帐合并正帐处理办法》等一系列法规的颁行以及实施,私营金融业长期赖以生存的制度环境和社会环境发生了重大变化,一些行庄公司因为资力不足,在制度及运作层面又不能及时进行相应的调整,或者被市场淘汰,或者被政府查处,最终只能是清理结束的命运。

需要强调的是,在停闭的行庄公司中,一半以上是因为无力或无意增资而致。关于增资数额,私营金融业曾与政府方面进行多次交涉,希望政府能够体谅行庄公司的处境,减少增资限额。但增资的结果是172家行庄公司如期完成,只有20家清理结束,说明增资限额还是比较合理,能为大多数行庄公司所承受;同时,也说明停业的行庄公司确实存在着资力薄弱的问题,在上海解放初期金融机构过剩、经营不规范的情况下,难逃被整顿结束的命运。而且,这一时期停闭的行庄还有一个明显的特点,就是以外地在沪分支行庄居多。从表5-4可以看出,自动停业的3家都是分行,因未完成增资而停业的20家中有16家是分行庄。未完成增资又分无力完成增资和无意完成增资两种情况,前者如上所说是确实存在资力有限的原因,后者则是部分行庄因为对私营金融业的前途没有信心而放弃了增资。

二、停闭风潮时期

进入1950年,上海私营行庄公司出现集中停闭现象。1月停闭3家(均为钱庄),2月停闭11家(9家银行2家钱庄),3月停闭34家(21家银行13家钱庄),4月21家(12家银行9家钱庄),5月24家(9家银行15家钱庄),6月2家(均为银行),总计当年1月至6月因各种原因停闭的行庄公司为95家[8],详见下列三表。

表5-6 1950年1—6月停闭的银行统计

资料来源:据中央工商行政管理局编《私营金融业的社会主义改造工作》附表整理。

表5-7 1950年1—6月停闭的钱庄统计

资料来源:据中央工商行政管理局编《私营金融业的社会主义改造工作》附表整理。

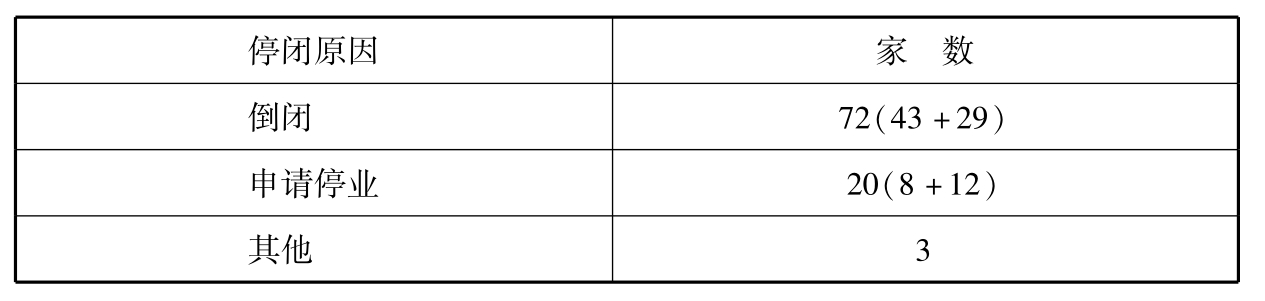

表5-8 1950年1—6月停闭的行庄数量统计

资料来源:据以上两表统计。

从上表可以看出,1950年上半年上海私营行庄公司停闭的主要原因是倒闭和申请停业两种,其他原因停业的只有三家。这三家分别是怡大钱庄、信和钱庄和敦裕钱庄,前两家因为交换缺额被勒令停业;后一家是因为被查出隐瞒官僚资本,被接管后监督停业清理。而且,这三家钱庄都是在1950年1月停业,而其他95家停闭的行庄均在当年2—6月。

1950年上半年上海私营金融业所呈现出的景象,如项叔翔所讲,“自从第二次人民代表大会闭幕以来,到现在差不多三个多月,在这期间,私营金融业差不多每三天有两家停闭,出现了私营金融业空前的倒风”[9]。金融业人士对这种状况颇为担忧,常常在一起研讨解决的办法。

1950年上半年上海私营行庄公司的大量停闭,与1949年下半年的情况有很大的不同。1949年下半年停闭的主要原因是由于政府监管引起的;而1950年上半年私营行庄公司的停闭,既有相关机构内部资力薄弱、经营不善方面的原因,也与当时全国性的市场萧条、工厂倒闭、工人失业增多,整个私营工商业所处的困难局面有关[10],这对私营金融业造成了直接的冲击。市场环境的激烈变化导致不少私营行庄公司原有的矛盾集中爆发,最终无法独立应对而不得不宣布停闭。

1949年10月到11月,上海出现第三次物价大涨风。这期间,黑市利息逐日增高,投机活动猖獗,行庄存款明显减少,于是不得不提高利率以与黑市竞争存款。以后因政府出面干预,物价和利息率都被压了下去,但其连带的后果便是私营行庄以高利率揽入的存款无法高息贷出,而存款利息到期非付不可,贷出的部分则因借方经营状况不尽如人意而难以收回本息。如1949年12月初,上海纺织业整个行业经营维艰,私营金融业对纺织业的放款难以收回,后来因中国人民银行办理票据承兑,由行庄加以贴现,并随着物价转稳,地下拆放被严厉取缔,存款随之增加,各行庄才得以勉力维持。但是工厂受困于物价由高转低和此前的高利息负担,导致私营金融业的放款或者只能收到利息,或者不得不将本利一并转为新放款,或者根本就成为收回无望的呆帐。据1950年初金融业同业公会筹备委员会的调查,各家行庄均有呆帐,通常呆帐甚至约占放款的一半。就在第三次物价大涨风刚刚尘埃落定,私营金融业勉度难关之时,1950年1月又掀起了第四次物价涨风,紧接着是“二六”轰炸事件,许多工厂陷于停顿状况,行庄的工业放款更不易收回;同时对那些勉强可以开工的企业,也不敢放款,因为一旦放出必定成为呆帐,何况工厂职工为了维护生计,往往有护厂之举,对于被抵押的工厂栈单拒绝出货,私营金融业便视工业放款为畏途。经过这样的连续打击,从2月开始,一些行庄再也支持不住,只能以倒闭告终。3月之后,上海各公私合营银行的远期支票可以缴纳各捐税,继而公私合营银行举办定活两便存款,私营金融业的存款大批移往公私合营银行。私营金融业存款逐渐减少,放款又难以收回,结果因交换头寸无法补足,大批行庄纷纷倒闭或者只得申请停业清理。

与行庄数量减少相对应的是私营行庄在整个上海市场所占份额的明显下降。从存款比例看,除公营银行及洋商银行外,1950年1月份公私合营银行占17%,私营金融业占83%;2月份公私合营银行占19%,私营金融业占81%;3月份公私合营银行增加到43%,私营金融业则下降至57%。又以放款而言,1月份公私合营银行占21%,私营银行占79%;2月份公私合营占25%,私营占75%;3月份公私合营占38%,私营占62%。从票据交换的比重来看,公私合营由1月份的100升至3月份的172,私营由1月份的100降为74[11]。

三、从联营联管到全行业公私合营时期

自上海解放一年后,私营金融业经过政府的监管,规范了业务方向和业务范围,一些基础不稳的行庄公司也在停闭风潮中被淘汰;再则,私营金融业在1950年7月之后逐渐走上联营的道路,以集体的力量应对可能出现的风险,经营处境开始好转。1951年,绝大部分行庄公司又相继组成了五个联管总处,实行进一步的集中经营与管理。因而,自1950年7月开始,再也没有出现过行庄公司大批停闭现象。据1952年5月统计,尚有行庄公司62家,其中实行公私合营的银行达17家,私营行庄公司42家[12],另有3家侨资银行。具体如下表。

表5-9 1952年5月行庄公司统计表

资料来源:《现存行庄公司》,1952年5月,上海市金融业公会档案S172-4-11。

1952年下半年起,上海私营金融业进入全行业公私合营阶段,到12月1日为止,36家银行(包括仍在营业的华侨银行、东亚银行、集友银行3家华侨银行)、2家信托公司和24家钱庄,共62家行庄公司合并成立统一的公私合营银行。统一的公私合营银行包括已经取消了名称而被并入的5家行庄:同庆钱庄1951年3月20日已并入新华银行;中国企业银行1951年9月1日并入公私合营银行十一行联合总管理处;中汇银行1952年1月1日停业清理后,资产负债并入中国通商银行;泰来钱庄、惠昌源钱庄自1952年1月31日并入金融业第二联营总管理处,所有业务由总管理处指定同润钱庄接办。

如上所述,导致上海解放后私营行庄公司数量减少的原因是多方面的,大部分停业倒闭的行庄公司是因为无法应对社会和经营环境的变化,而那些实力较强、经营管理状况较好的机构为了谋取生存和拓展新的业务空间,或进行合并,或实行联营联管。总体看来,随着国家银行以及国家银行大力扶植的合营银行所占市场比重日益扩大,私营行庄公司的生存空间日趋萎缩直至整个行业的消失也就不可避免了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。