第三节 贷款业务的核算

一、贷款业务概述

贷款业务是指保险公司对外贷出款项的经济活动。出于保障被保险人的利益,减少保险公司经营过程中的风险的目的,遵循稳健经营的保险公司经营原则,我国《保险法》明确规定保险公司不能从事除保户质押贷款以外的其他贷款。所以,我国保险公司的贷款业务主要就集中在保户质押贷款业务上,主要涉及该贷款的发放、本息收回;同时还包括要收回在《保险法》颁布前已经发放但目前尚未收回的其他贷款的本息。

二、贷款业务的核算

(一)科目设置

保险公司通常设置“贷款”、“贷款损失准备”科目来进行贷款业务的核算。“贷款呆账准备”科目专用于《保险法》出台前就已发放但目前尚未收回的贷款。

1.“贷款”科目

该科目核算保险公司发放的贷款,公司按规定对保户提供的保单质押贷款也在本科目下设明细进行核算。该科目属于资产类科目。其借方登记发放的贷款数;贷方登记收回的贷款数;期末余额在借方,表示尚未收回的贷款数。“贷款”科目应按其贷款的种类或借款单位设置明细账,进行明细分类核算。

2.“贷款损失准备”科目

“贷款损失准备”科目的贷方登记提取的贷款损失准备数以及核销损失以后又收回的数额;借方登记核销的损失数;期末余额一般在贷方,反映保险公司所提取的尚未转销的贷款损失准备。

(二)核算举例

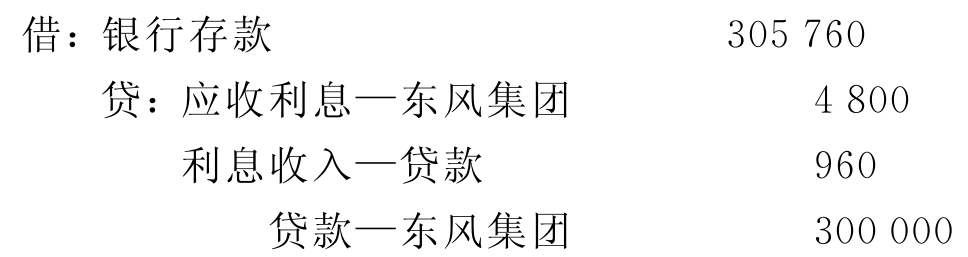

例8-17 某寿险公司1994年1月1日贷给中兴集团款项300 000元,期限半年,月利率3.2‰。应编制会计分录如下:

发放贷款时:

![]()

1月至5月底计算应计利息时:

![]()

6月底东风集团归还本金和利息时:

保单质押贷款的核算举例已在第四章阐述,这里不再赘述。

(三)贷款损失准备的核算

对于保险公司在《保险法》颁布以前发放的目前尚未收回的贷款,由于这类贷款目前尚未收回,内在风险较大,因此,需要提取贷款损失准备,充分确认该类贷款可能发生的损失。此外,如前所述,在《保险法》颁布以后,保险公司不允许发放这类贷款,因此,“贷款”科目核算的是原贷款业务,不涉及新贷款业务的核算问题。原贷款业务的核算只涉及利息收入的确认以及贷款损失准备计提两项内容。由于这类贷款内在风险较大,收回利息的可能性较小,根据稳健原则,应于实际收到利息时确认利息收入,这也是《企业会计准则—收入》关于利息收入确认原则的实际运用。下面主要谈谈贷款损失准备的计提问题。

1.贷款损失准备的计提原则

提取贷款损失准备是会计稳健原则的实际应用。按照稳健原则,保险公司计提损失准备一要及时,二要做到充足。及时是指保险公司应当在估计到贷款可能存在内在损失、贷款的价值可能减少时进行,而不应当在损失实际实现或需要冲销贷款时进行。充足是指保险公司应当随时保持足够弥补贷款内在损失的准备。贷款的损失总是难免的,及时、足额地提取准备,避免贷款损失因准备不足而对保险公司资本产生过度侵蚀,是保险资金持续、稳健经营的重要保证。需要说明的是,采用稳健原则并不意味着鼓励保险公司毫无根据地高估贷款损失准备。高估损失准备意味着低估资产质量,低估盈利能力,与低估损失准备一样,也不能真实、公允地反映保险公司的财务状况和经营成果。

按照国际通用的办法,贷款损失准备分为专项准备和特种准备两种。专项准备的提取采用五级分类法,即按贷款的风险程度和回收可能性分五级计提,具体比例可自行确定。比如,目前有些公司将贷款分为正常贷款、关注贷款、次级贷款、可疑贷款、损失贷款,大致比例为:正常贷款不提或提取比例低于1%;关注贷款为2%;次级贷款为20%;可疑贷款为50%;损失贷款为100%。特种准备是指公司对特定国家发放贷款计提的准备,具体比例由公司根据贷款资产的风险程度和回收的可能性合理确定。

2.贷款损失准备的核算

贷款损失准备的账务处理包括计提贷款损失准备、核销贷款损失准备以及转回贷款损失准备三项内容。按期计提贷款损失准备时,借记“营业费用”科目,贷记“贷款损失准备”科目;按规定核销损失时,按核销的金额,借记“贷款损失准备”科目,贷记“贷款”科目;核销的损失以后又收回的,按收回的金额,借记“贷款”科目,贷记“贷款损失准备”科目,同时,借记“银行存款”科目,贷记“贷款”科目。

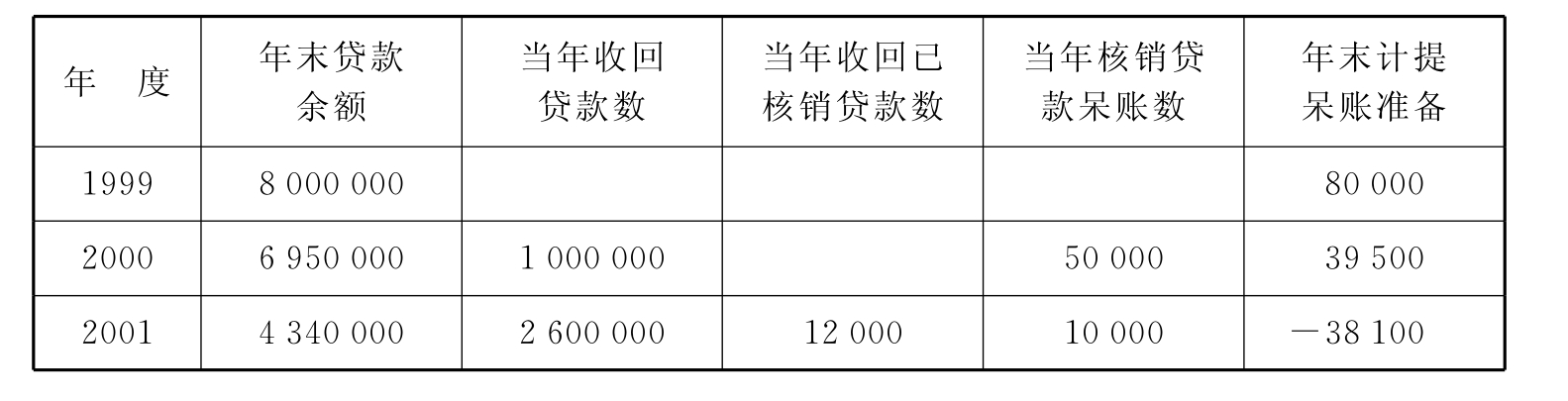

例8-18 某寿险公司1999年第一次计提贷款损失准备,贷款损失准备的计提比例为1%,1999—2001年各年的贷款余额及收回贷款数如表8-8所示:

表8-8 贷款余额及收回贷款数 单位:元

该保险公司在各个年度对于贷款损失准备金以及贷款损失处理的会计分录如下:

(1)1999年末计提贷款损失准备时:

(2)2000年收回贷款时:

![]()

(3)2000年核销贷款损失时:

![]()

![]()

(4)2000年末计提损失准备时:

2000年末计提贷款损失准备数=6 950 000×1%-(80 000-50 000)

=39 500(元)。

(5)2001年收回贷款时:

![]()

(6)2001年核销贷款时:

![]()

(7)2001年收回已核销贷款时:

(8)2001年末计提贷款损失准备时:

2001年末应计提贷款损失准备数=4 340 000×1%-(69 500+12 000-10 000)

=43 400-71 500=-381 00(元)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。