第一节 本-量-利分析概述

一、本-量-利分析的意义及其基本关系式

本-量-利分析也称CVP分析,它是在变动成本计算法的基础上发展起来的一种分析方法。本-量-利即成本、销量和利润的简称。在市场经济条件下,企业生产经营实现利润的多少取决于产品销售成本、销售数量和销售价格,并且销售成本、销售数量和销售价格之间是相互联系的。例如,在一般情况下,产品销售价格下降,产品销售数量就会增加,由于固定性制造费用在相关范围内保持不变,则产品单位成本会下降,因此,虽然产品销售价格降低会减少利润,但产品销售数量增加和单位成本下降又会增加利润;反之,产品销售价格提高,产品销售数量就会减少,产品单位成本就会升高。这样,虽然产品销售价格提高会增加利润,但产品销售数量减少和单位成本上升将会减少利润。本-量-利分析正是通过对成本、销量、价格与利润之间关系的研究,分析各相关因素变化对利润的影响,并为实现目标利润而对各因素进行测算、规划与控制的一种分析方法。

产品成本、销量、价格和利润之间的关系可以用以下数学公式来表示。

(一)基本的利润方程式

用损益法计算利润,就是确定一定期间的收入,然后计算与这些收入相关的成本,利润就是两者之差,即:

利润=销售收入-总成本

其中:总成本=变动成本+固定成本

=单位变动成本×销量+固定成本

销售收入=单价×销量

因此,利润=单价×销量-单位变动成本×销量-固定成本

=(单价-单位变动成本)×销量-固定成本

这是基本的利润方程式,它表达了产品成本、销量、价格和利润之间的数量关系。它含有相互联系的5个变量,给定其中4个变量的值便可求出另一个变量的值。它可以根据所需计算的问题变换成其他形式,成为更接近实际的方程式。特别指出的是,以上固定成本是指已销产品应分摊的固定成本,如果产量与销量相等,则固定成本无需分摊,全部计入。

【例3-1】某企业生产一种产品,单价20元,单位变动成本10元,本月计划销售1000件,每月固定成本5000元,则预期利润是多少?

根据基本的利润方程式:

利润=(单价-单位变动成本)×销量-固定成本

=(20-10)×1000-5000=5000(元)

(二)利润方程式的变换形式

根据基本的利润方程式进行恒等变换,可得出四种变换形式。

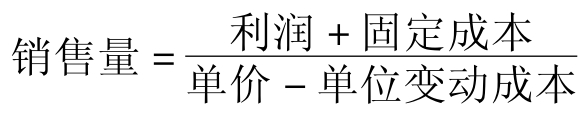

1.计算销售量的方程式

假设例3-1中,企业计划实现目标利润6000元,其他条件不变,则销售量应该为多少?

根据销售量的计算方程式:

![]()

2.计算单价的方程式

假设例3-1中,企业计划销售2000件产品,欲实现利润10000元,其他条件不变,则单价应为多少?

根据单价的计算方程式:

3.计算单位变动成本的方程式

假设例3-1中,企业计划销售2000件产品,实现利润17000,其他条件不变,则单位变动成本应控制在什么水平?

根据单位变动成本的计算方程式:

4.计算固定成本的方程式

固定成本=(单价-单位变动成本)×销售量-利润假设例3-1中,企业计划销售1200件产品,实现利润7500元,其他条件不变,则固定成本应控制在什么水平?

根据固定成本的计算方程式:

固定成本=(20-10)×1200-7500=4500(元)

(三)贡献毛益计算方程式

贡献毛益又叫边际贡献,是指销售收入减去变动成本以后的差额。单位产品的贡献毛益称为单位贡献毛益。在管理会计的决策分析中,贡献毛益具有十分重要的作用。计算公式为:

单位贡献毛益=销售单价-单位变动成本

贡献毛益总额=销售收入-变动成本

=(单价-单位变动成本)×销量

通过推理分析,可以容易得出:

贡献毛益总额=单位贡献毛益×销量=利润+固定成本

从定义可知,贡献毛益与利润相比,没有考虑固定成本,因此可以分产品分别计算贡献毛益,便于分析具体产品的创利能力。企业则可以根据各产品的贡献毛益之和,首先用于补偿企业的固定成本,若补偿有余额,则形成企业的利润;如果不足以补偿固定成本,则企业将发生亏损。

【例3-2】某企业生产甲、乙两种产品,单价分别为25元和35元,变动成本分别为15元和18元,销量分别为1000件和800件,固定成本总额为20000元,则甲乙产品的贡献毛益分别是多少?企业利润为多少?

根据题意:

甲产品的单位贡献毛益=25-15=10(元)

甲产品的贡献毛益=10×1000=10000(元)

乙产品的单位贡献毛益=35-18=17(元)

乙产品的贡献毛益=17×800=13600(元)

该企业的利润=甲产品的贡献毛益+乙产品的贡献毛益

-固定成本总额

=10000+13600-20000=3600(元)

二、本-量-利分析的基本假设

基本的本-量-利分析是以利润、销量、单价、成本等因素之间的关系为基础,以一系列假设为前提条件的。若无特殊说明,本章讨论的内容均遵照以下假设:

(1)假设销售收入是线性的,即假设销售价格在一定业务量范围内保持不变。实际上,在市场竞争中,往往由于各种客观原因的影响,引起销售价格的变动,例如企业可能采取降价销售策略,此时销售数量与销售收入不成正比例关系。

(2)产销平衡假设,即生产量与销售量保持一致,主要目的是为了不对固定成本进行分解。如果产量和销量不相等,则需要对固定成本进行分配,并计算出已销产品应分摊的固定成本。

(3)假设全部成本已经划分为变动成本和固定成本两部分。实际上,这种划分比较困难,也并非十分精确。划分不精确会影响本-量-利分析的准确性。因此,需要事先把全部成本进行成本习性分析,对混合成本采用一定方法进行分解,尽可能消除成本分解的误差。

(4)假设固定成本总额在相关范围内保持不变。如果预期内固定成本总额发生变化,在进行本-量-利分析时必须加以考虑。

(5)对于生产多种产品的企业,假设其销售品种组合不变,所提供的贡献毛益率不变。本-量-利分析假定销售品种组合不变,是为了简化计算分析。如果品种结构变动发生变动,则需要分析其对利润的影响。

以上假设是为了理论分析和教学的简便,在实际中应用本-量-利分析时,应考虑销售条件、价格、成本、产品结构及其他方面的变化,并在基本本-量-利分析的基础上进行一定的调整,而不应机械地遵守上述假设。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。