第四节 本量利分析的应用

本量利分析的具体运用之一就是利润敏感性分析。所谓敏感性分析(Sensibility Analysis)就是研究与某一变量相关的因素发生变动时对该变量的影响程度,也称为“如果……就怎么”分析。在现实经济环境中,就企业内部来说,影响利润的因素主要包括销售价格、单位变动成本、销售量和固定成本,这些因素经常会发生变动,因而导致利润也随之发生相应的变动。即使这些因素的变动方向和变动幅度完全一样,但对利润所产生的影响却大不相同:有些因素增长会导致利润相应增加,而有些因素的增长却会导致利润相应下降;有些因素只要略有变动就会导致利润发生较大幅度的变动,有些因素即使变动幅度较大也可能对利润仅产生较小的影响。因此,利润敏感性分析就是研究利润对各项因素变动的敏感程度的一种定量分析方法。在利润敏感性分析中,分析销售量变动对利润的影响一般要涉及经营杠杆概念。

一、经营杠杆在利润预测中的应用

(一)经营杠杆的涵义

根据成本性态分析原理,在相关范围内,产品产销量的增减变动不会改变固定成本总额,但会改变单位产品固定成本和完全成本。当产品产销量增加时,会使单位产品固定成本降低,从而提高单位产品利润,并使利润的增长幅度大于产销量的增长幅度;反之,当产品产销量下降时,会使单位产品固定成本上升,从而降低单位产品的利润,并使利润的下降幅度大于产销量的下降幅度。如果企业没有固定成本,所有成本都是变动的,那么边际贡献总额一定等于营业利润,则利润的变动方向和幅度与产销量的变动方向和幅度完全一致。但是,在现实经济生活中,企业不可能没有固定成本,只要有固定成本存在,利润的变动幅度就会大于产销量的变动幅度,这种产销量较小幅度变动引起利润较大幅度变动的现象就称为经营杠杆(Operating Leverage)作用。经营杠杆能反映企业的经营风险,并能帮助企业进行科学的利润预测分析,因而是本量利分析的一个重要概念。

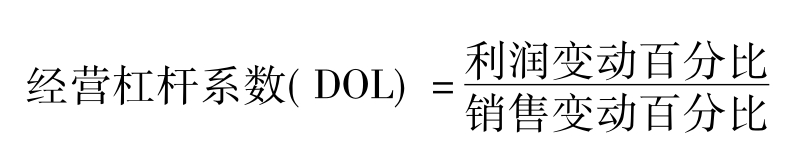

(二)经营杠杆系数

衡量经营杠杆作用的指标是经营杠杆度(Degree of Operating Leverage,DOL),通常称为经营杠杆系数。经营杠杆系数是指利润变动百分比相当于销售量变动百分比的倍数。其理论计算公式如下:

在实际工作中,经营杠杆系数可以根据计划期的有关预算资料,按以下简化公式计算:

![]()

【例5-20】沿用前面例5-9的资料,假定飞达电器公司2013年预算中,电饭煲的售价、单位变动成本和固定成本水平与2012年相同,目标利润为300 000元,预算销售量为11 250个。2013年该公司的经营杠杆系数如下:

预算边际贡献=11 250×80=900 000元

![]()

利用经营杠杆系数就可以预测销售量变动对计划期利润的影响程度。在已知经营杠杆系数和预期销售变动百分比的情况下,可预测计划期利润变动幅度和变动后的利润额。其计算公式如下:

计划期利润变动百分比=销售量变动百分比×经营杠杆系数

【例5-21】根据例5-20飞达电器公司的经营杠杆系数的计算结果,如果预期受某些因素的影响,可能会使2013年电饭煲销售量比预算的11 250件下降4%,即预期销售量下降为10 800件,计算该变动对目标利润的影响程度。

计划期利润变动百分比=-4%×3=-12%

变动后的利润额=300 000×(1-12%)=264 000元

计算结果表明,如果预期计划期销售量下降到10 800件时,实现的利润将比目标利润下降12%,只达到264 000元。

(三)经营杠杆与经营风险

经营风险(Business Risk)又称商业风险,是指企业未来营业利润的波动程度。导致企业产生经营风险的主要原因是由于产品市场需求、产品价格、产品成本结构、行业内部竞争程度等因素的不确定性。经营杠杆本身虽然不是企业营业利润不稳定的根源,但经营杠杆对经营风险的影响最为综合。当销售量增加时,营业利润将以经营杠杆系数为倍数的幅度增加;反之,当销售量减少时,营业利润也将以经营杠杆系数为倍数的幅度下降。由此可见,经营杠杆系数扩大了市场和生产等不确定因素对利润变动的影响,而且经营杠杆系数越大,营业利润对销售变动也越敏感,变动也越剧烈,企业的经营风险也就越大。因此,经营杠杆系数反映了企业所面临的经营风险程度。一般情况下,对销售量很不稳定的企业,保持较低水平的经营杠杆系数是有利的,这样可以减轻企业所面临的经营风险。

下面我们进一步分析影响经营杠杆系数大小的两个重要因素——固定成本和销售量。

1.固定成本对经营杠杆系数的影响

从前述计算经营杠杆系数的简化公式可知,在盈利条件下,只要企业有固定成本存在,公式的分子(边际贡献)一定大于分母(利润=边际贡献-固定成本),所以经营杠杆系数总是大于1,而且经营杠杆系数将随固定成本的变化呈同方向变动。在其他因素不变的情况下,固定成本越高,经营杠杆系数越大,企业的经营风险也就越大;反之,固定成本越低,经营杠杆系数越小,企业的经营风险也就越小。

【例5-22】有甲乙两个企业生产同一种产品,甲企业每年的固定成本为350 000元,产品单位变动成本为10元;乙企业每年的固定成本为90 000元,产品单位变动成本为13.25元。两个企业预期销售量均为80 000件,每件产品售价均为15元。

当销售量为80 000件时,两个企业的营业利润计算如下:

甲企业的边际贡献=(15-10)×80 000=400 000元

甲企业的营业利润=400 000-350 000=50 000元

乙企业的边际贡献=(15-13.25)×80 000=140 000元

乙企业的营业利润=140 000-90 000=50 000元

可见,在80 000件销售水平上,两个企业都有营业利润50 000元。两个企业的经营杠杆系数计算如下:

甲企业的经营杠杆系数=400 000÷50 000=8

乙企业的经营杠杆系数=140 000÷50 000=2.8

可见,甲企业的固定成本高,其经营杠杆系数也大;而乙企业的固定成本低,其经营杠杆系数也小。

现假定两个企业的销售量上升到90 000件,即销售量提高了12.5%(10 000÷80 000),两个企业的营业利润计算如下:

甲企业利润上升百分比=12.5%×8=100%

甲企业的营业利润=50 000×(1+100%)=100 000元

乙企业利润上升百分比=12.5%×2.8=35%

乙企业的营业利润=50 000×(1+35%)=67 500元

现再假定两个企业的销售量下降到70 000件,即销售量降低了12.5%(10 000÷80 000),两个企业的营业利润计算如下:

甲企业利润下降百分比=-12.5%×8=-100%

甲企业的营业利润=50 000×(1-100%)=0元

乙企业利润下降百分比=-12.5%×2.8=-35%

乙企业的营业利润=50 000×(1-35%)=32 500元

计算结果表明,当销售量上升到90 000件时,甲企业的营业利润为100 000元,而乙企业的营业利润只有67 500元;但如果销售量下降到70 000件时,甲企业的营业利润为0元,而乙企业仍有32 500元的营业利润。由此可见,甲企业经营杠杆系数大,利润随销售量的波动幅度也大,经营风险也就较大;而乙企业经营杠杆系数小,利润随销售量的波动幅度也小,经营风险也就较小。

由此可见,在其他因素不变的情况下,企业应采取措施尽可能地降低固定成本,这样做不仅可以降低经营杠杆系数,从而降低企业的经营风险,而且还可以降低盈亏平衡点,提高企业的营业利润。

2.销售量对经营杠杆系数的影响

通过对计算经营杠杆系数的简化公式进行分析也可以看出,在其他因素不变的情况下,经营杠杆系数是随着销售量的变动呈反方向变动的,即销售量上升,经营杠杆系数下降,经营风险也随之降低;反之,销售量下降,经营杠杆系数上升,从而使经营风险增大。仍以例5-20的飞达电器公司为例,该公司在不同销售水平下的经营杠杆系数如表5-7所示。

表5-7 飞达电器公司不同销售水平下的经营杠杆系数

从表5-7中可以看出,飞达电器公司销售量越接近盈亏平衡点(7 500个),经营杠杆系数就越大,经营风险也就越大。在销售量处于盈亏平衡点时,经营杠杆系数达到最大(∞),此时若销售量略有增加,公司就可获得盈利;若销售量稍有减少,公司就会出现亏损。随着销售量超过盈亏平衡点并保持增长,经营杠杆系数就呈下降趋势,销售水平越高,经营杠杆系数越小,经营风险也就越小。因此,充分利用现有生产能力,努力扩大销售规模,不仅可以增加利润,提高盈利水平,而且还能减轻公司所面临的经营风险。

根据经营杠杆系数与经营风险之间的关系,可利用经营杠杆系数帮助企业管理层进行成本结构变动决策。例如,在考虑用新机器设备替换落后的旧设备时,可以提高产品质量,降低单位变动成本,但同时也会使固定成本增加,导致经营杠杆系数增大。如果企业处于成长发展阶段,销售增长前景看好,这样引进先进的新设备,就可以充分发挥经营杠杆作用,使利润随着销售量的增加而迅速增长。但是,如果产品在市场上的销售前景并不看好,甚至出现下降趋势时,则会得出相反的结论。因为经营杠杆系数提高,经营风险也随之增大,如果销售量下降,将会出现利润大幅度下跌的危险。

二、本量利分析在经营决策中的应用

本量利分析方法也可用于企业生产经营决策。运用本量利方法进行决策,所评价的各备选方案通常不涉及收入,只涉及成本,因此,可依据成本与业务量之间的关系来进行备选方案的择优,即通过比较不同业务量下各备选方案的总成本,选择总成本最小的方案为最满意方案。在生产经营决策中,应用本量利分析的关键在于确定成本无差别点。所谓成本无差别点(Cost Indifference Point)又称成本分界点,是指使两个备选方案总成本相等的业务量。

计算成本无差别点时,需要考虑每个方案的单位变动成本和固定成本,而且方案之间的单位变动成本和固定成本水平应处于此种状况:如果一个方案的固定成本大于另一个方案的固定成本,则该方案的单位变动成本应小于另一方案的单位变动成本,否则无法应用此法。

设第一个方案的固定成本为a1,单位变动成本为b1;第二个方案的固定成本为a2,单位变动成本为b2,且满足a1>a2,b1<b2,令两个方案的总成本相等:

a1+b1x=a2+b2x

![]()

将预计的业务量与成本无差别点业务量进行比较,就可以做出选择哪种方案的决策。

【例5-23】假定某企业因计划明年生产一种加工工艺有特殊要求的产品,打算从外部租入一台专用设备,租期为一年。现有俩出租人可提供同样的设备。出租人甲收取租金的条件是:年固定租金40 000元,另外再按承租人该产品销售收入的2%收取变动租金;出租人乙收取租金的条件是:年固定租金10 000元,另外再按承租人该产品销售收入的6%收取变动租金。问:(1)如果向俩出租人支付的租金相同,该产品的销售收入应该是多少?(2)当预计该产品的销售收入为900 000元时,应选择哪个出租人?

分析计算过程如下:

(1)由于企业支付的租金与该产品的销售收入有关,在不同的销售收入情况下,企业支付给两个出租人的总租金有所不同。向这两个出租人支付相同租金的销售收入就是两方案的成本无差别点。

图5-7 成本无差别点销售收入

设支付给出租人甲的总租金为y1,支付给出租人乙的总租金为y2,则:

y1=40 000+0.02x

y2=10 000+0.06x

成本无差别点销售收入=(40 000-10 000)÷(0.06-0.02)

=750 000元

成本无差别点销售收入也可用图5-7来表示。

由图5-7可见,如果该产品的年销售收入等于750 000元,向两个出租人支付的租金相同;如果该产品的年销售收入小于750 000元,则向出租人乙租入设备所支付的租金较低;如果该产品的年销售收入超过750 000元,则向出租人甲租入设备所支付的租金较低。

(2)当预计该产品的销售收入为900 000元时,应向出租人甲租入设备。此时,向出租人甲租入设备所支付的租金比向出租人乙租入设备少支付6 000元,计算如下:

(10 000+0.06×900 000)-(40 000+0.02×900 000)=6 000元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。