第三节 多种产品本量利分析

在现实生活中,企业很少仅仅依靠一种产品保持生存,而更多的是依靠生产多种产品在日益激烈的竞争环境中得以生存。因此,本章在讨论完单一产品本量利分析之后,进一步贴近实际,讨论多种产品的本量利分析问题。当然对于多种产品的本量利分析情况复杂,我们将分为无约束条件和有约束条件两种情况进行分析。

一、无约束条件下的多种产品本量利分析

无约束条件是指企业生产各种产品所需的资源不受限制,即生产产品的产量不受限制。在这种情况下,企业不需要考虑生产方面的限制,只需要生产适销对路的产品就行了。

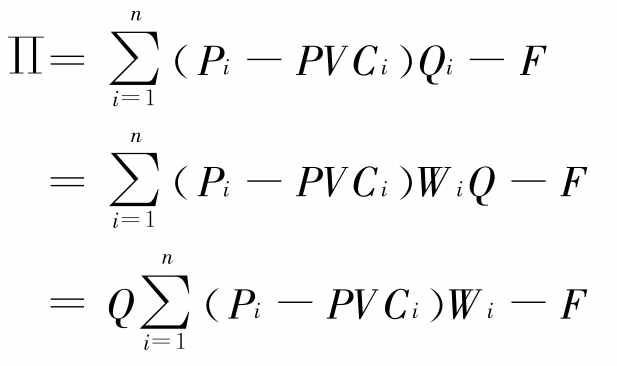

这里设某企业生产n种产品,用下标i表示第i种产品,并定义:Pi为第i种产品的销售单价,PVCi为第i种产品的单位变动成本,Qi为第i种产品的销售量,Q为企业销售n种产品的总的销售量,F为企业生产经营所耗费的固定成本,∏为销售n种产品所获得的利润。

根据本量利分析的基本数学模型,可以推导出多种产品本量利分析模型为

![]()

利用这一模型,通过前面相似的讨论,就可以求出企业生产销售的各种产品的损益平衡点的销售水平,以及达到目标利润所需的目标销售水平。

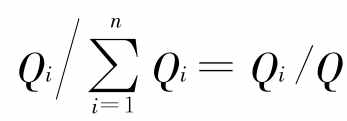

在本量利分析的基本假设条件下,多品种产品销售组合保持不变,则我们可以定义W i= 为第i种产品销售量占全部产销量的比重,那么上面的本量利分析模型就可以转化为

为第i种产品销售量占全部产销量的比重,那么上面的本量利分析模型就可以转化为

这样,在规划期间利润时,给定目标利润∏*,就可以根据公式求出n种产品共同的目标销售量Q*:

![]()

进而可以求出各种产品应达到的目标销售量Q*

i:

![]()

根据同样的思路,也可以就推导出在企业达到损益平衡点时,各种产品的销售水平。令∏=0,则得到n种产品共同的损益平衡点销售量:

![]()

进一步,有各种产品的损益平衡点Qi,B:

Qi,B=W iQB

这里,还可以定义∑(Pi-PVCi)W i为综合边际贡献,它是由每种产品的单位边际贡献同各自的销售量比例的乘积之和计算出来的。

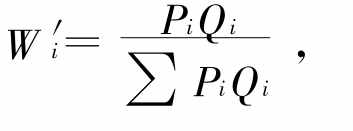

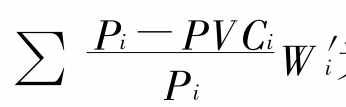

如果,我们用W′i代表第i种产品的销售额占全部产品销售额的比例,即

则 为综合边际贡献率,也就是各种产品的边际贡献率同其销售额占全部产品销售额的比例的乘积之和算出来。

为综合边际贡献率,也就是各种产品的边际贡献率同其销售额占全部产品销售额的比例的乘积之和算出来。

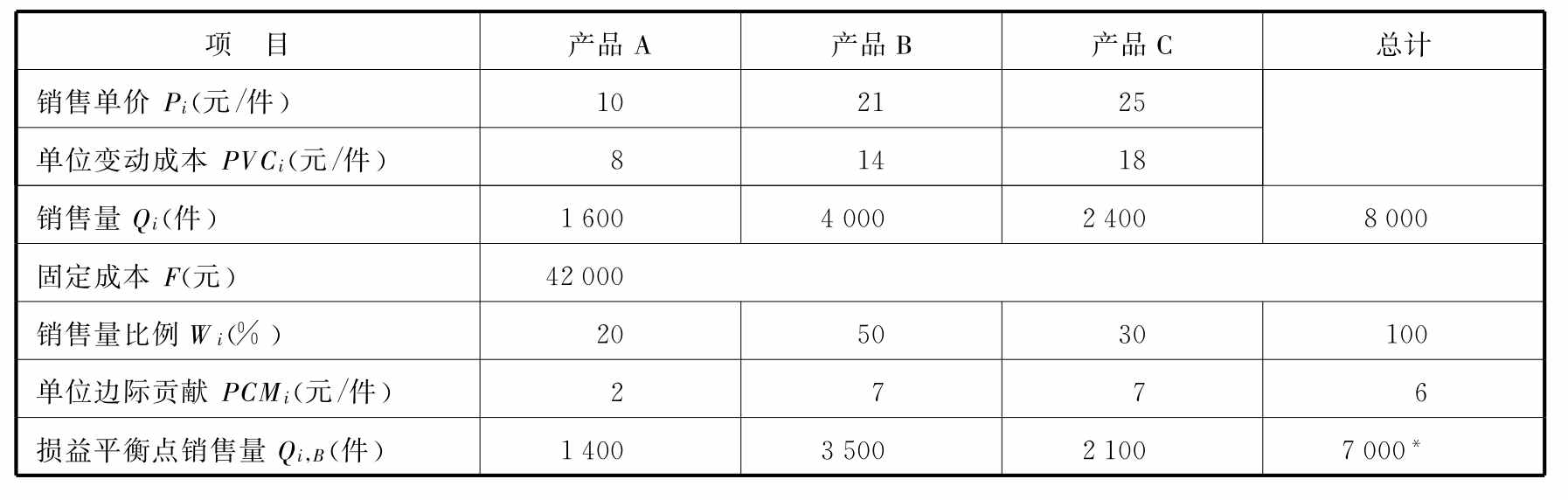

为了更好地说明这个问题,这里给出一个小的案例。某企业生产三种产品A、B、C,有关资料如表5-5所示。

表5-5 某企业的基本销售资料

企业生产这三种产品的固定成本为42000元。假定企业这三种产品的生产组合和销售结构都保持不变,那么可以计算出这三种产品损益平衡点销售量如表5-6所示。

表5-6 多种产品损益平衡点计算表

*QB=42000÷6=7000(件)

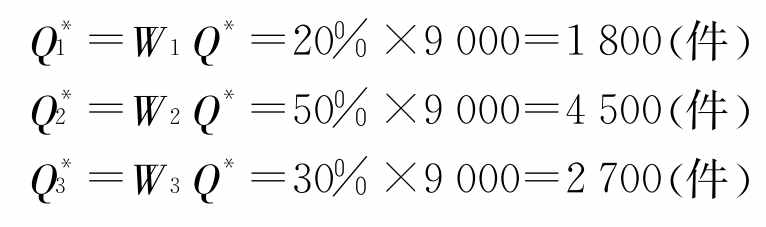

若该企业预计下一期目标利润达到12000元,这三种产品生产组合和销售结构保持不变,则这三种产品的目标销售量为

![]()

二、有约束条件下的多种产品的本量利分析

在实际的生产经营过程中,管理者往往希望通过增加边际贡献高的产品的产销量,使企业的边际贡献总额达到最大,以抵偿固定成本,创造最高的利润。但是,在多数情况下,由于生产产品所需资源(机器小时数、原材料供应量、动力、运输力和工资等)的限制,不可能使边际贡献高的产品产销量达到最大,否则将导致某些资源供不应求,而其他资源出现闲置浪费。因此,在这种存在生产资源限制的情况下,企业管理者面临的主要问题是如何科学地安排各种产品的生产和销售,以使利润达到最大化。此时,不仅仅需要利用本量利分析的基本数学模型,还要使用运筹学中的线性规划方面的知识。

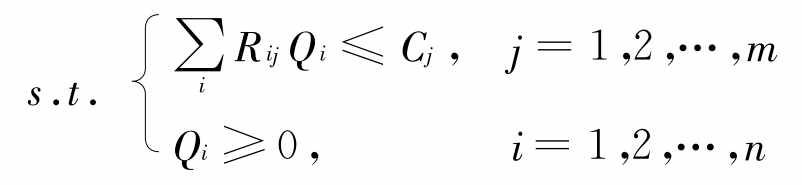

假设企业生产n种产品,产销量一致为Qi(i=1,2,…,n),需要m种资源约束,第j种资源的最大获得量为Cj(j=1,2,…,m),生产单位第i种产品所需第j种资源的数量为Rij,则结合线性规划问题的本量利分析模型为

![]()

由于固定成本F不随产量的变化而变化,在研究期间保持一个常值,因此上面的求解方程也可以转化为

![]()

利用求解线性规划的方法,就可以计算出各种产品的最优产销量Qi*,使企业利润最大化∏*。

这里给出一个案例。某企业生产两种产品A和B,需要在一台机器上加工,每天可供使用的机器小时数为600机器小时,两种产品有关成本和售价资料如表5-7所示。

表5-7 两种产品相关成本和售价资料表

在这种资源约束的条件下,使企业利润最大化的产品生产安排在后面的讨论中给出。

若不考虑资源约束,两种产品的边际贡献分别为

PCMA=PA-PVCA=12-4=8(元)

PCMB=PB-PVCB=32-20=12(元)

因为,PCMA<PCMB,即B种产品的边际贡献大于A种产品,企业应生产销售更多的第二种产品。

若考虑资源约束限制时,如将企业获得的机器小时全部用来生产和销售B种产品,则最多可生产200(=600小时÷3小时/件)件,其边际贡献为2400(=12元/件×200件)元。如果只生产和销售A种产品,则最多可以生产600(=600小时÷1小时/件)件,其边际贡献为4800(=8元/件×600件)元。因此,企业应该生产和销售更多的A种产品。这说明在资源短缺的情况下,衡量产品获利能力的标准不再是边际贡献,而是单位资源所创造的边际贡献,即资源的利用效率。A产品单位机器小时创造了8(=8元/小时÷1小时)元的边际贡献,B产品单位机器小时仅创造了4(=12元/小时÷3小时)元,因此,生产A产品对资源利用效率较高,所以企业应尽量安排A产品的生产。

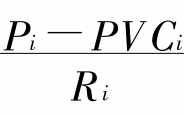

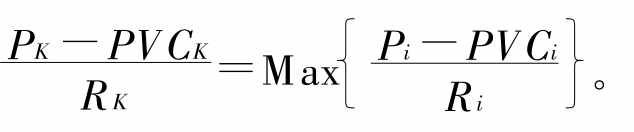

一般来说,在有多种产品生产和销售,只有一种资源限制的情况下,用边际贡献除以单位产品所消耗资源的数量就可以衡量出不同产品的获利能力,其代数表达式为

上述线性规划问题的解是,只生产使 的值最大的那种产品K,即利用资源C1效率最高的,

的值最大的那种产品K,即利用资源C1效率最高的,

如果企业面临的约束性资源不止一种的话,相应的求解就比较复杂了。

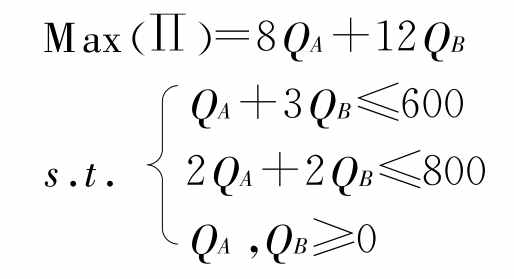

承接前面的案例,若考虑该企业生产A、B两种产品不仅受机器小时数的限制,并且受到生产产品所需的原材料的限制,每天可供使用的原材料的数量为800千克,生产单位产品A、B,皆需要2千克的原材料,则企业为了达到利润最大化,对其生产计划的安排应该按照以下的计算方法获得。

设计划安排产品A、B的产量分别为QA和QB,则问题转化为求解如下的线性规划:

解此线性规划问题得最优解QA=100件、QB=200件,其总边际贡献为3600元,与只有一种资源约束的情况下不同的是,在有两种资源约束时,有可能两种产品都生产。

这里还要指出的是,随着企业生产的产品种类的增加、约束资源的增加,线性规划求解的过程就越复杂,甚至会出现没有最优解的情况。这时企业的管理者面临的决策压力就更大,甚至要依靠他们自身的经验和判断。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。