第三节 本量利与相关因素变动分析

由于企业之间的激烈竞争,一些企业销售增长的前景并不乐观,有些企业甚至出现销售下降的趋势。在这种情况下,只有采取措施降低盈亏平衡点才能确保利润的实现。由此就需要了解相关因素变动对盈亏平衡点和利润的影响,从而帮助企业的决策者寻找降低盈亏平衡点、提高企业利润的途径和措施。

一、相关因素变动对盈亏平衡点和利润的影响分析

从盈亏平衡点的计算公式中可以看到,产品的售价、单位变动成本、固定成本以及品种结构等因素的变动都会对盈亏平衡点产生影响。

(一)销售价格变动的影响

产品销售价格的变动是影响盈亏平衡点的一个重要因素。销售价格的变动会引起单位边际贡献和边际贡献率向同方向变动,从而会改变盈亏平衡点。如果其他因素不变,提高产品销售价格,则会增大单位边际贡献和边际贡献率,在本量利图中,表现为销售收入线向上倾斜,导致盈亏平衡点降低,在一定销售量下实现的利润将会增加,或亏损将会减少;降低产品销售价格,则会减少单位边际贡献和边际贡献率,在本量利图中,表现为销售收入线向下倾斜,导致盈亏平衡点上升,在一定销售量下实现的利润将会减少,或亏损将会增加。

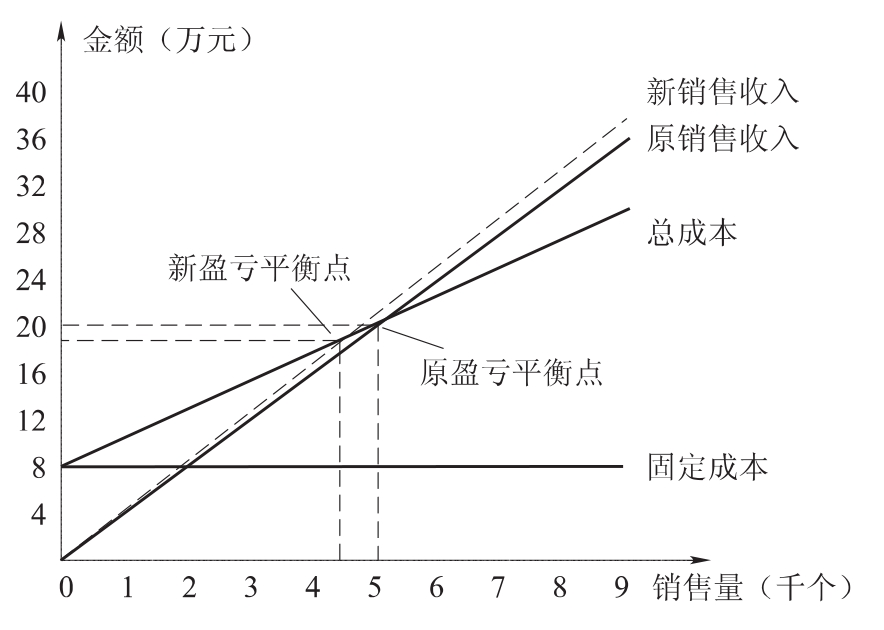

【例5-15】沿用例5-2的资料,假定瑞丰公司当前保鲜盒的盈亏平衡点销售量为5 000个,或销售额为200 000元。预计下个月可销售9 000个保鲜盒,预计营业利润为64 000元。现瑞丰公司打算下月将保鲜盒售价从原来的40元提高到41.7元,如果其他因素保持不变。提价后的盈亏平衡点和营业利润各是多少?

![]()

盈亏平衡点销售额=4 520×41.7=188 484元

营业利润=(41.7-24)×9 000-80 000=79 300元

可见,当产品售价从40元提高到41.7元后,盈亏平衡点销售量将由5 000个下降到4 520个,或销售额由200 000元下降到188 484元,若其他因素保持不变,则下个月的营业利润将会增加到79 300元。产品销售价格变动前后的盈亏平衡点如图5-4所示。

图5-4 售价变动的本量利图

(二)单位变动成本变动的影响

单位变动成本的变动会引起单位边际贡献和边际贡献率向相反方向变动,从而改变盈亏平衡点。如果其他因素不变,提高单位变动成本,则会减少单位边际贡献和边际贡献率,在本量利图中,表现为总成本线向上倾斜,导致盈亏平衡点上升,一定销售量下实现的利润将会减少;降低单位变动成本,则会增大单位边际贡献和边际贡献率,在本量利图中,表现为总成本线向下倾斜,导致盈亏平衡点下降,一定销售量下实现的利润将会增加。

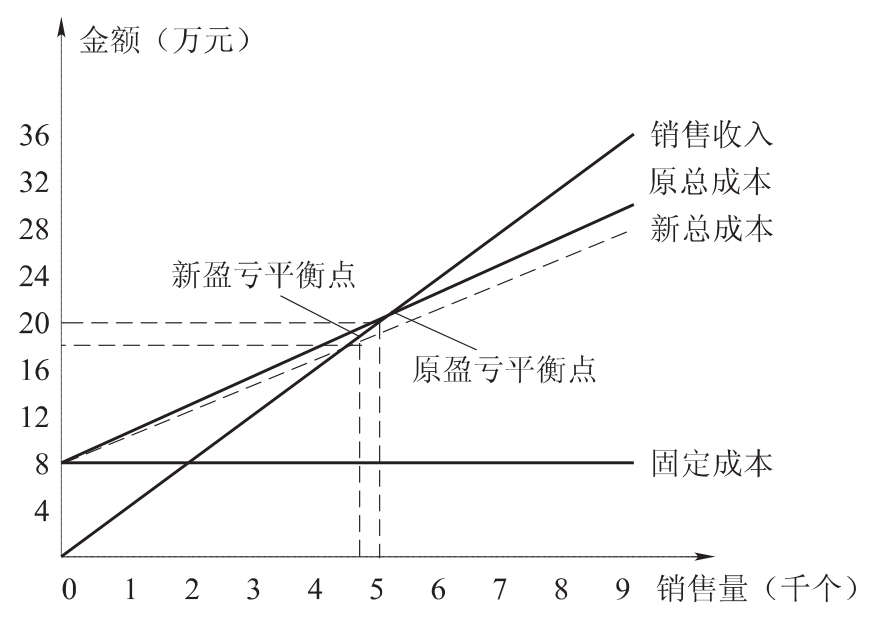

【例5-16】仍沿用例5-2的资料,假定瑞丰公司当前保鲜盒的盈亏平衡点销售量为5 000个,或销售额为200 000元。预计下个月可销售9 000个保鲜盒,预计营业利润为64 000元。现瑞丰公司打算下月采取措施降低原材料采购成本,使产品单位变动成本从原来的24元降到23元,其他因素保持不变。

单位变动成本降低如何影响盈亏平衡点和营业利润,分析如下:

![]()

盈亏平衡点销售额=4 706×40=188 240元

营业利润=(40-23)×9 000-80 000=73 000元

可见,当产品单位变动成本从24元下降到23元后,盈亏平衡点销售量将由5 000个下降到4 706个,或销售额由200 000元下降到188 240元,若其他因素保持不变,则下个月的营业利润将会增加到73 000元。所以,企业应该通过采取降低材料采购成本、减少产品生产工时、改进产品生产工艺等措施来降低产品单位变动成本,从而使盈亏平衡点下降,促使企业提高利润。单位变动成本变动前后的盈亏平衡点如图5-5所示。

图5-5 单位变动成本变动的本量利图

(三)固定成本变动的影响

固定成本的大小与企业经营规模直接相关。企业的经营规模越大,固定成本就越大,盈亏平衡点也就越高。如果其他因素不变,固定成本总额提高,则在本量利图中,会抬高总成本线的位置,导致盈亏平衡点上升,一定销售量下实现的利润将会减少;固定成本总额下降,则在本量利图中,会降低总成本线的位置,导致盈亏平衡点下降,一定销售量下实现的利润将会增加。

【例5-17】仍沿用例5-2的资料,假定瑞丰公司当前保鲜盒的盈亏平衡点销售量为5 000个,或销售额为200 000元。预计下个月可销售9 000个保鲜盒,预计营业利润为64 000元。现瑞丰公司打算下月结束部分闲置营业场地的租赁协议,每月减少场地租金支出10 000元,使固定成本从原来每月80 000元下降到70 000元,其他因素保持不变。

固定成本降低后的盈亏平衡点和营业利润计算如下:

![]()

盈亏平衡点销售额=4 375×40=175 000元

营业利润=(40-24)×9 000-70 000=74 000元

可见,当固定成本从80 000元下降到70 000元后,盈亏平衡点销售量将由5 000个下降到4 375个,或销售额由200 000元下降到175 000元,若其他因素保持不变,则下个月的营业利润将会增加到74 000元。所以,企业应该通过采取处置不需用的固定资产等措施,来减少财产税、折旧费、保险费、管理人员薪金等固定成本,从而使盈亏平衡点下降,促使企业提高利润。固定成本变动前后的盈亏平衡点如图5-6所示。

图5-6 固定成本变动的本量利图

(四)多因素同时变动的影响

上述分析都是以假定某一因素变动时其他因素不变为前提条件的,但在实际工作中,企业可能会通过采取多种措施,同时改变多个因素来调整盈亏平衡点,达到增加利润的目的。

【例5-18】仍沿用例5-2的资料,假定瑞丰公司当前保鲜盒的盈亏平衡点销售量为5 000个,或销售额为200 000元。预计下个月可销售9 000个保鲜盒,预计营业利润为64 000元。现瑞丰公司打算下月将产品的售价从40元提高到42元,但预计销售量同时会减少到8 000个,为此,公司打算每个月额外增加固定支出10 000元来改进机器设备和加强对工人的技术培训,预计单位变动成本将会降到22元。

考虑上述各因素变动,盈亏平衡点和营业利润计算如下:

![]()

盈亏平衡点销售额=4 500×42=189 000元

营业利润=(42-22)×8 000-90 000=70 000元

可见,当产品售价从40元提高到42元,固定成本从80 000元上升到90 000元,单位变动成本从24元下降到22元后,盈亏平衡点销售量将由5 000个下降到4 500个,或销售额由200 000元下降到189 000元。下个月的销售量达到8 000个时,营业利润将会增加到70 000元。

二、品种结构变动对盈亏平衡点和利润的影响分析

企业在生产和销售多品种产品的情况下,由于不同产品的盈利能力各不相同,则不同产品的边际贡献率也各不相同,当企业销售的产品品种结构(即销售组合)发生变动时,将会导致加权平均边际贡献率发生变化,从而影响综合盈亏平衡点销售额。具体来说,当边际贡献率较低的产品的销售比例上升时,加权平均边际贡献率会下降,从而导致综合盈亏平衡点销售额上升,在同样的销售收入总额情况下,企业的利润就会下降;反之,当边际贡献率较高的产品的销售比例提高时,加权平均边际贡献率会上升,从而导致综合盈亏平衡点销售额下降,在同样的销售收入总额情况下,企业的利润就会上升。

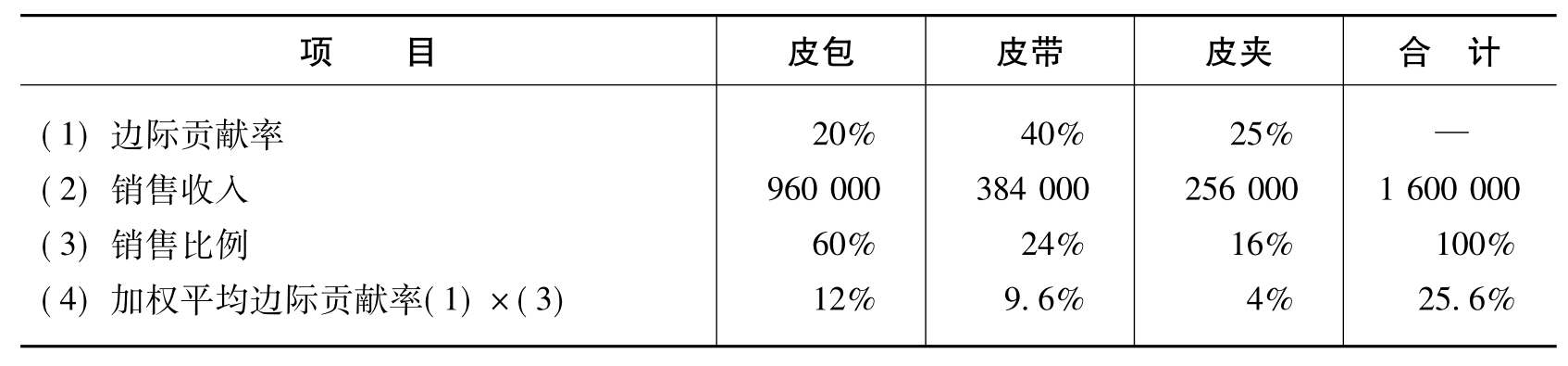

【例5-19】沿用前面例5-4的资料,假定罗曼皮具公司2013年的实际销售收入总额达到了预算收入1 600 000元,但皮包、皮带和皮夹三种产品的实际销售比例却发生了变化,从预计的50%、30%、20%变为60%、24%和16%,即皮包、皮带和皮夹的销售收入分别为960 000元、384 000元和256 000元,销售量分别为2 400个、3 200条和4 000个。

要求:计算综合盈亏平衡点销售额和实际利润。

根据上述资料,编制加权平均边际贡献率计算表如表5-5所示。

表5-5 加权平均边际贡献率计算表

![]()

2013年实际利润计算表如表5-6所示。

表5-6 罗曼皮具公司2013年实际利润 (单位:元)

由表5-6可知,由于边际贡献率较低的皮包的实际销售比例比预算销售比例有所上升,而边际贡献率较高的皮带的实际销售比例比预算销售比例有所下降,导致综合盈亏平衡点销售额上升,在销售收入总额不变的情况下,该公司获得的实际营业利润为236 800元,而不是预算的259 200元,由此产生不利差额22 400元。

由此可见,当所售产品的品种结构发生变化时,企业即使达到与品种结构变化前相同的销售收入,也会得到不同的利润。因此,在其他因素不变的前提下,企业应该采取措施,力争提高边际贡献率水平较高的产品的销售比例,降低边际贡献率水平较低的产品的销售比例,从而提高企业的加权平均边际贡献率,进而达到降低整个企业综合盈亏平衡点销售额、提高销售利润的目的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。