5.4 商业银行的CRM与客户满意陷阱

5.4.1 客户满意陷阱

客户满意陷阱,是指客户表面满意背后的不太满意,即由于客户的不完全满意带来的不良经济效应。根据美国学者赖克雷德和萨瑟的研究表明,客户忠诚度每提高5%,行业的平均利润率会提高25%~85% 5[1]。为此,许多银行积极提升客户的满意度,希望借此提高客户忠诚度。但是,实践和研究发现,客户满意度并不等于忠诚度,许多行业存在着高满意度,低忠诚度的现象。根据有关资料介绍,宣称满意或很满意的客户,有65%~85%会转向其他服务组织。在汽车行业中,有85%~95%的客户感到满意,可只有30%~40%的客户会继续购买同一品牌的产品,这就是所谓的客户满意陷阱,而在银行业这以数字则相对的难以统计。

5.4.2 客户满意、客户忠诚与双因素理论

人们对于客户满意概念的界定基本是一致的,认为客户满意是指客户通过某项产品或服务的可感知价值与他的期望值相比较后,所形成的愉悦或失望的感觉状态。美国营销学会更为直观表达为:满意=期望-结果。相对而言,人们对客户忠诚的定义分歧较大,不同的研究者从不同的角度进行了阐述。比较典型的是以客户的重复交易次数来定义,如塔克(Tucker)将连续三次交易定义为客户忠诚;而奥利弗认为,客户忠诚是高度承诺在未来一贯地重复交易所偏好的产品或服务,并因此产生对同一品牌或同一品牌系列产品或服务的重复交易行为,而且不会因为市场态势的变化和竞争性的吸引而产生转移行为。这一定义不仅描述了客户忠诚的行为特征即重复交易,也强调了客户忠诚的态度特征即客户的忠诚来源于客户对产品或服务的喜爱和依赖,是积极的、不易随着外界条件的改变而改变。

赫茨伯格的双因素理论把人类的需要划分为保健因素和激励因素两类。保健因素和环境有关,得不到满足就会产生不满,得到了满足也不能产生正向激励;激励因素和工作本身有关,得不到满足不会产生不满,得到了满足就能起到正向激励作用。虽然双因素理论研究的是激励员工的因素,但它借助对人类心理过程的分析,同样适用于激励客户的交易行为。双因素理论从一个全新的角度分析了客户满意陷阱现象产生的原因,指出客户的期望分基本期望和潜在期望。当基本期望得到满足时,客户不会不满,但也不能激励客户忠诚,当潜在期望得不到满足时,客户不会不满,得到满足时,就能激励客户忠诚。同时指出,在客户生命周期的不同阶段,客户的基本期望和潜在期望不同,应采取不同的激励措施来增强客户的忠诚度,从而增强银行的竞争能力。

美国学者约翰斯和萨瑟研究发现[2],客户忠诚受行业竞争状况的影响,在低竞争性行业中,由于垄断的作用,客户即使不满也会被迫表现出忠诚。

5.4.3 基本期望、潜在期望与客户满意陷阱

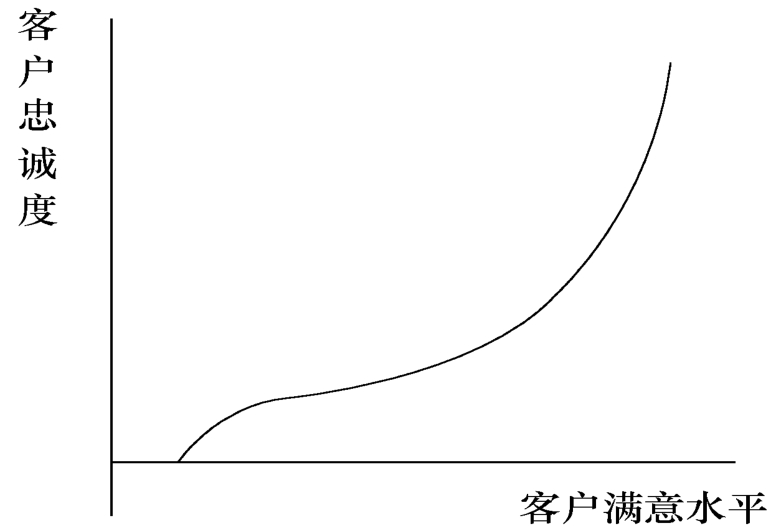

研究表明,客户满意度和客户忠诚度之间存在着如图5-3所示的关系。客户满意与客户忠诚关系曲线上有一段较为平缓,客户满意水平的提高并没有使忠诚度得到相应的提高,这一阶段即为高满意度低忠诚度的情况。而在图的右上端,客户的满意度和客户的忠诚度呈现出近似线性的特征,而且斜率很大,客户的满意水平上升或是下降一点都会引起客户忠诚度的巨大变化。对此传统理论认为前一阶段客户感知的产品或服务的实际价值大于或等于客户的期望价值,客户感到满意;而后一阶段客户感知的产品或服务的实际价值远远大于客户的期望价值,客户感到完全满意(愉悦),因而产生忠诚。根据双因素理论,客户的期望由基本期望和潜在期望两部分构成。基本期望是指客户认为理应从产品和服务中得到满足的基本需求;潜在期望是指超出基本期望的客户并未意识到而又确实存在的需求。因此,客户满意也有两种类型客户的基本期望得到满足导致的满意和客户的潜在期望得到满足导致的满意,这两种类型的满意对客户忠诚的影响是不同的。

图5-3 客户满意度与忠诚度关系曲线

图5-4 客户基本期望的满意水平与客户忠诚的关系

图5-4是基本期望的满意水平与客户忠诚的关系图。当客户基本期望的满意水平达到一定程度,客户忠诚就会随着满意水平的提高而提高,但这种满意水平对客户忠诚的边际效用是递减的。尤其是客户忠诚度上升到平均忠诚度(平均忠诚度是指商业银行提供行业平均水平的服务感知所激发的客户忠诚)附近,不管银行采取何种措施提高客户满意水平,客户忠诚度的变化都不大。这是因为基本期望对客户而言需求层次比较低,客户认为产品或服务的这些价值是自己理应得到的,其他服务银行也能提供类似的价值,银行的服务并没有特别的吸引力,因此,客户很难做出不好的评价却缺乏再次交易的热情,也不会向其他人推荐。

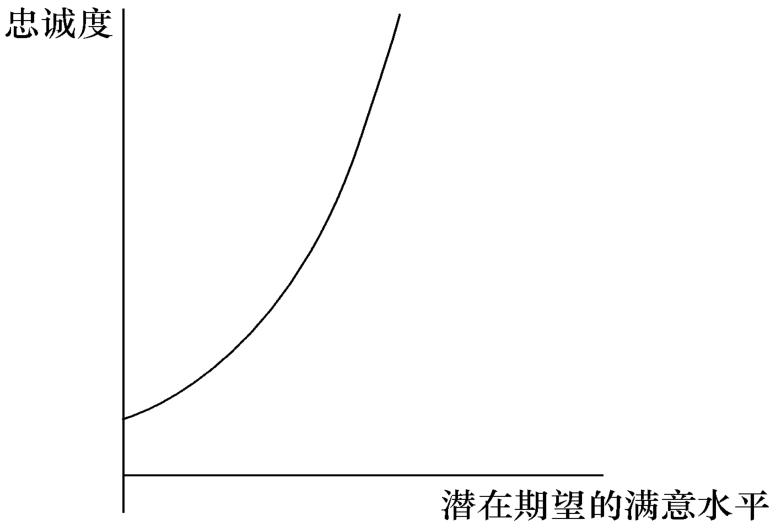

图5-5是潜在期望的满意水平与客户忠诚的关系图。由于满足客户的基本期望可以激励一定的客户忠诚,因此潜在期望的满意水平为0时客户忠诚度并不为0。但是潜在期望的满意水平对客户忠诚的激励作用与基本期望满意水平的激励作用完全不同。从图5-5中可以看到,客户潜在期望的满意水平对客户忠诚的边际效用是递增的。其原因是客户从服务中获得了意想不到的价值(此处的价值包括物质、心理、精神等方面的价值),满足了自己的潜在期望而感到愉悦。这种感觉越强对客户的吸引力越大,在下一次有交易需求时,为了再次体验到这种感觉,客户很可能仍然选择同一服务银行。经过多次重复交易,客户多次感到愉悦,对该银行逐渐产生信任和依赖,形成积极的长期忠诚。

图5-5 潜在期望的满意水平与客户忠诚关系图

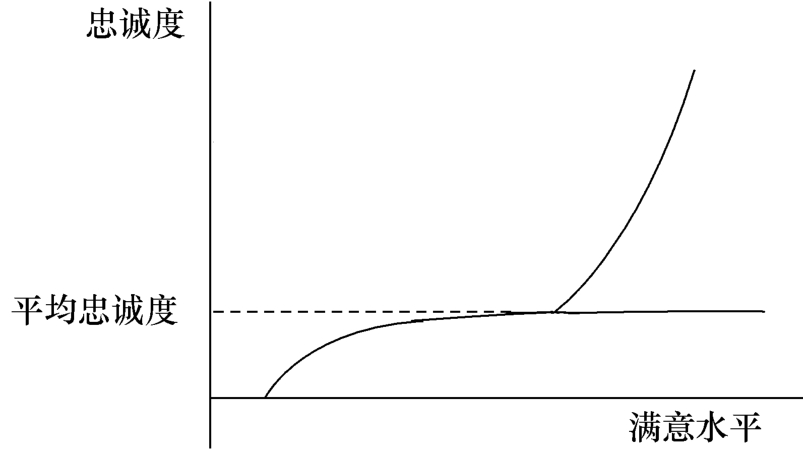

基本期望类似于双因素理论中的保健因素,潜在期望类似于激励因素,潜在期望是影响客户忠诚的最重要的因素。实际上,客户满意与客户忠诚关系曲线如图5-6所示。对于客户而言,这两种期望是同时存在的,但是,客户首先要求满足基本期望,否则就会不满,更谈不上忠诚。当客户的基本期望得到了极大的满足,客户忠诚度接近平均忠诚度时,客户会关注潜在期望的实现。如果此时银行仍致力于提高客户的基本期望的满意水平而忽略客户的潜在期望就造成了客户满意陷阱。因此,客户满意陷阱不是客户的满意度高而忠诚度低,而是客户基本期望的满意水平高而忠诚度低,只要提高客户潜在期望的满意水平,客户满意陷阱的问题就可以迎刃而解。基本期望得不到满足客户就会产生不满,但基本期望的满意水平对激励客户忠诚效果不大。潜在期望得不到满足客户不会不满,得到了满足就能让客户感到愉悦,激励客户再次交易,其满意水平与客户忠诚度近似于线性关系。

图5-6 两种期望的满意水平与客户忠诚关系图

5.4.4 客户的基本期望和潜在期望

对于客户而言,基本期望和潜在期望并不是一成不变的。随着交易次数的增加,客户对产品和服务越来越熟悉,变得越来越苛刻,越来越难以满足,以前充满吸引力的因素已不再令客户感到新鲜,同时客户对市场和其他银行服务的了解也更加深入,他们知道该要求什么,并要求得到更多。客户在成长成熟的过程中,基本期望和潜在期望的需求层次越来越高。

客户关系生命周期将客户关系划分为考察期、形成期和稳定期三个阶段(见表5-1)。在客户关系生命周期的考察期,不确定性是最重要的特征,客户不能确定自己在交易中到底能获得多少价值,而银行对客户的需求和偏好缺乏充分的了解。因此,评估服务的潜在价值和降低不确定性是这一阶段的中心目标,双方尝试性地交易。由于自身价值评估能力不足,对可替代银行和市场状况的了解有限,客户基本期望价值的基点是以往的经历和已知的类似关系。只要服务的性价比高于同行业的平均水平,服务能够及时、完善,客户一般会感到满意。而客户的潜在期望是得到更多的经济利益和银行的关怀,针对这一时期客户的潜在期望,银行可以实施适宜的奖励计划和感情联络计划。奖励计划即客户每再次交易能够得到更大的优惠。而感情联络计划则是指提供客户意料之外的有价值的附加服务,让客户感受到银行服务的关爱,逐渐使产品和服务成为客户完整生活的一部分。

在客户关系的形成期,客户通过一系列的重复交易,拓宽了视野,对银行和市场状况更加熟悉,自身的价值评估能力得到提高。在交往的过程中,客户也会遇上一些特别的问题或是根据自己的情况产生一些特殊的要求。同时,银行对客户的喜好、习惯、背景、交易方式和增长潜力等私人信息更加了解。由于客户对银行以前提供的优质服务已习以为常,不再感觉有吸引力,但是,服务质量一旦下降一点,客户立即就会表示不满。因此,在这一时期,客户基本期望的基点是以前的经历和市场赞誉,要满足客户的基本期望,就要一如既往地为客户提供在考察期提供的所有优质的服务。客户的潜在期望是作为个体受到银行非同一般的重视。要培育客户的忠诚,银行应采取特殊服务计划,即分析每一位老客户的资料,倾听客户在交易过程中产生的个性化需求,为客户量身定制最适合客户的产品和特殊服务,以此体现对客户高度的尊重和重视。

在客户关系的稳定期,客户对服务产生了强烈的喜爱和依赖,对银行高度信任,不会再积极地搜寻替代服务银行。此时,客户不仅对市场状况非常熟悉,而且对银行的服务、组织结构和业务流程等都有了越来越深入的了解,客户不仅关注自身从银行获得了多少价值,也关注银行在交易中获得的价值,在客户看来,双方获得的感知价值应该是均等的,否则就不公平。因此,银行要向客户提供在客户关系的考察期和形成期提供的一切价值,还要通过各种宣传让客户明白银行和客户双方得到的价值是对等的,让客户了解银行为满足客户的个人要求所花费的苦心和成本,满足客户的基本期望。如上所述,客户对银行非常了解和熟悉,而银行的产品和服务成为客户生活不可或缺的部分,客户对银行产生一种潜在的归属感:希望成为银行的一部分而且自我对银行的价值能得到承认。要满足客户的这种心理,银行应采取共同成长计划:将客户视为银行的一部分,让他们参与到银行活动中来,听取客户对银行各方面工作的建议并给予奖励,让客户有成就感、有参与感,使客户和银行真正成为一家人。如交通银行企业文化所倡导的“与客户共成长”。

客户关系生命周期不同阶段客户忠诚的激励措施如表5-1所示。

表5-1 不同阶段客户忠诚的激励措施

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。