2.7 影响商业银行客户满意的因素

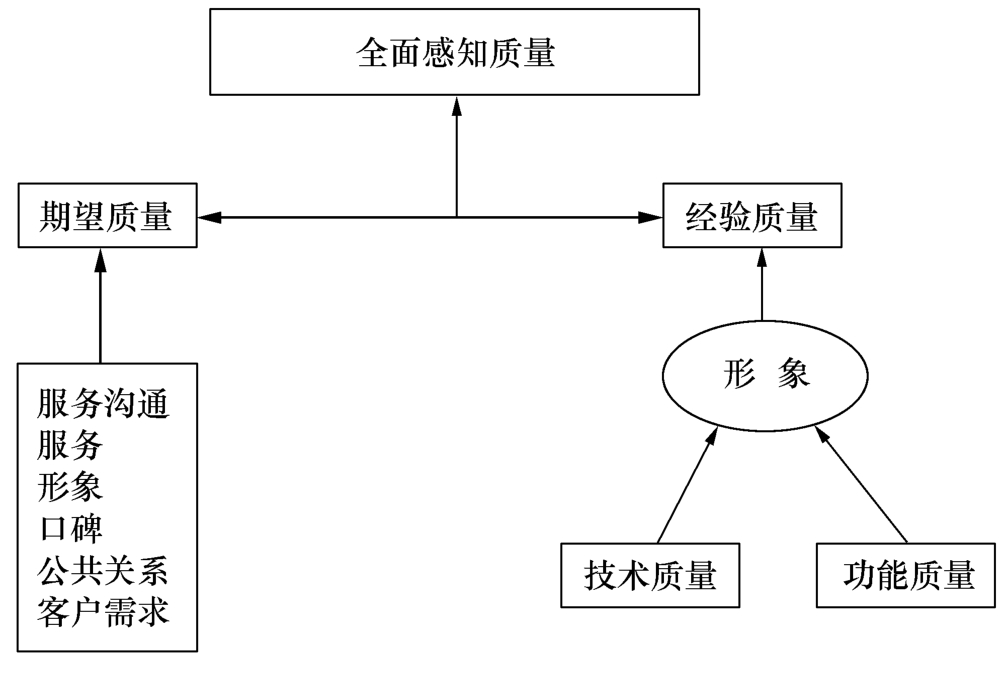

客户满意是客户对其要求已被满足的程度的感受(ISO9000)。实现客户满意、培育客户的忠诚是商业银行服务的最终目的。一家商业银行能否赢得更多的客户,关键在于所提供产品的性能和服务质量是不是能让客户满意。由于服务行业的特殊性,以及银行服务质量与有形产品质量相比的特殊个性,造成影响服务质量、降低客户感知价值的因素复杂多样。帕拉苏拉曼(A.Parasuraman)等人曾经指出,银行管理人员、银行员工和客户之间对服务质量的期望和心理方面存在的差异是影响服务质量的主要因素,这些差异可以分为五种,前四种分别是:客户对服务的期望和管理人员对客户期望的理解之间的差异;管理人员对客户期望的理解同银行制定的服务质量标准之间的差异;银行制定的服务质量标准同银行实际提供的服务质量之间的差异;银行实际提供的服务质量同银行宣传所承诺的银行能够提供的服务质量之间的差异。第五种差异,也是最重要的差异是客户对服务的期望和对实际得到的服务的感觉之间的差异(见图2-8)。

图2-8 感知服务质量

2.7.1 服务质量与感知差异

服务质量的高低决定于客户的感知价值,不同的客户之间存在感知的差异,同一客户在不同的时间对服务的感知也存在差异。①银行服务是无形的,这使得它不像有形产品那样容易精确地用数量来描述和定义。②银行服务的“生产”过程和“消费”过程往往是不可分的。银行服务只能在客户消费的同时才开始“生产”,生产的同时客户也就消费掉了。一项服务的不可接触性越强,生产和消费越同时发生。商业银行服务的这种特性使得服务质量不可能预先“把关”,使得服务中所发生的质量问题难以“返修”。③银行服务具有不同质性。对于银行服务的质量来说,只有一部分可由客户经理来评定,其余的只能通过客户的体验、感受来评价;好的有形产品大家会众口一词地称赞,而对于服务来说,同一服务,不同的客户会有不同评价;客户对有形产品质量的评价可通过“试用”等方式来确定,而客户对银行服务质量的评价不完全取决于一次体验,需要很长一段时间的体会和比较,有些是在接受竞争对手的服务之后。④在银行服务过程中,客户从始至终是参与其中的,客户还对银行服务的“生产”过程进行评价,不像对于有形产品,客户只对最终产品的好坏进行比较和评价。此外,由于客户个人的偏好变化多端,使服务质量的标准难以设定,也给服务质量监管人员采集质量数据带来了一定困难。

对于商业银行的服务来说,确定服务质量的好坏会遇到许多困难。首先,对服务质量好坏的感知依赖于客户对既定服务内容的期望和实际得到的服务感知之间的比较。对于银行服务而言,无论银行认为它有多好,如果不能满足客户的期望,也会被客户看成是一种低质量的服务。其次,客户不但要对最终得到的服务内容进行评价,而且还要对服务的“生产”流程进行评价。例如,申请银行短期融资的客户,她(他)不但会对融资是否足额得到、利率标准、期限等进行评价,而且对银行的申请流程、审批效率、员工的服务态度、服务方式和个人素质等也会比较敏感。因此,为了确定服务质量的好坏,必须把握客户和银行在服务质量认识上的差异。

2.7.2 影响客户满意(服务质量)的感知差异

由于服务业的特殊性,影响服务质量和客户感知的因素多种多样。如果银行对服务质量中存在的这些差异有确切的把握,实际上就可以通过致力于消除这些差异来提高服务质量。

(1)客户对服务的期望同管理人员对客户期望的理解之间的差异。最直接也是最明显的差异往往是客户想要得到的服务和管理人员认为客户希望得到的服务两者之间的差异。许多管理人员都认为自己了解客户的需要,并制定相应的服务标准,而实际上他们并不了解。例如,银行的客户可能将所存资金的安全性和申请融资的快捷性看得最为重要,银行管理人员则认为,客户应该完全相信银行的信誉,只要礼貌待客、热情服务就可以了,对客户的需求和疑问并没有及时地给予解答。客户用自己的房产作抵押申请短期小额贷款,希望而且应该能够快速、及时、足额,而银行则认为,贷款资金的盈利性、安全性和流动性是第一位的……导致这一差异的原因是多方面的。客户行为有时也是相当难以理解的,确定服务质量之所以复杂,其中一个重要原因就是银行管理部门一般从自身的愿望出发,而不能准确把握大多数客户的需求心理。这一差异的大小通常取决于银行对客户偏好的理解程度,能够获得的需求信息量的大小和高层管理人员与直接为客户提供服务的客户经理,柜面服务人员之间信息传递的速度和准确性等因素。而这种差异一旦出现,它往往会使银行出现更多的错误决策:银行可能会使用不适宜的审批程序、聘用不合适的客户经理,进行不合适的培训等,最终将会导致银行提供的服务客户不满意,而银行又无法提供客户期望得到的服务。银行要想消除或缩小这种差异,必须对客户到底需要什么样的服务有相当细致的了解,从而通过服务运营系统来为客户提供令之满意的服务。

(2)管理人员对客户期望的理解同银行制定的服务质量标准之间的差异。银行管理人员对客户需求的理解同银行实际制定的服务质量标准之间也会存在差异。如客户申请的住房抵押小额贷款,由于银行的审批过程缓慢,导致客户感知价值的降低,即便最后得到了足额的贷款,客户也会感觉到该银行服务质量差。

导致这一差异的原因是多种多样的,例如,信贷资金资源限制、审批流程繁琐、市场情况发生改变、管理人员处理问题的能力限制等。这一差异还和管理人员对服务质量的重视程度以及银行的目标调整,服务流程标准化的程度以及对服务可行性的认识程度等有关。在许多情况下,管理人员在制定服务质量标准时,认为,他们的银行难以提供或不应当完全提供客户所需要的服务。有时管理人员认为没有必要确保服务质量达到或超过客户期望的服务质量,银行领导人员可能会以其他方面作为重点,如避免风险、回避短期行为,增加审批服务环节,导致服务效率降低等。很多时候,这些做法无益于服务质量的长期稳定和提高,往往会给银行带来十分不利的影响。

(3)服务质量标准同银行所提供的服务之间的差异。银行向客户提供的服务未能达到银行制定的服务标准。当直接为客户提供服务的员工不能或不愿按照银行制定的服务标准为客户提供服务时,就会有这一差异出现。对于大多数银行来说,这是服务质量中存在的一个主要问题。

这种差异主要是由银行所提供的服务质量的高低引起的。即使银行全面、准确理解了客户的需求,也制定了正确的服务质量标准,在提供服务过程中也会存在这一差异。这一差异是否存在以及差异的程度主要取决于直接与客户接触的一线服务人员是否愿意完全按照服务标准来提供服务,以及是否有能力做到这一点。

对于不同的服务人员来说,每个人是否愿意为客户提供满意服务的愿望是不同的;对同一服务人员来说,不同的时候这种愿望也可能会有很大的差别。比如,有些服务人员由于长时间做那些重复性的服务工作,往往感到限制其潜能完全发挥或感到枯燥而不乐意将服务工作很好地完成。银行规定服务人员必须达到的最低服务质量水平和服务人员实际可以达到的最佳服务水平之间有相当大的差距,管理人员应当采取有效措施提高服务人员的工作积极性,以便使服务人员尽可能地以最佳服务水平来为客户提供服务。

另外,有些服务人员,不论他们是否愿意为客户提供满意的服务,总是没有能力按照服务标准来为客户提供服务。这些人可能是以前从未接触过这一工作的新员工,也可能天生就不适合做这种服务工作,或者他们没有得到很好的培训。一名服务人员如果没有为客户提供满意服务的能力,就会慢慢对这一工作失去兴趣,他的工作绩效也会越来越差;反之则相反。

导致这一差异的另一个原因是“角色冲突”。这种角色冲突的一种表现是无论管理人员对客户期望的理解和客户的实际期望之间是否存在差异,服务的直接提供人员总感到管理人员要求他们提供给客户的服务同客户实际需要的服务之间存在一定差别。例如,柜台服务员在遵循工作规范为客户热情介绍各种服务产品时,有时会使那些希望自己不受干扰地选择服务的客户感到厌烦,这时聪明的服务员往往会随机应变,只在适当的时候给予适当介绍。另外,有时候服务人员可能被要求在同一时间内做多种工作,如在回答一位客户询问的同时还要给另一位客户提供一些其他形式的服务,尤其在实行综合柜员制的柜台服务中,当发生这些角色冲突时,服务人员往往变得缺乏耐心并且渐渐失去为客户提供优质服务的兴趣。

有时服务人员也可能无法完全理解他们在为客户提供服务过程中的作用,无法理解他们的工作或不知道如何给客户提供满意服务,这时往往会出现“角色模糊”的情况,即使银行制定了详细、准确的服务标准,服务人员有时也会因为不能正确理解服务的标准而无法提供令客户满意的服务。这种现象在没有实行综合柜员制的银行尤其明显。

还有一种原因,是由于服务人员的“角色不明确”。服务人员有时缺乏有关服务工作的足够信息,从而不能确切地知道他们应该如何做,而导致缺乏足够信息的原因又可能有多种,例如,管理人员没有给予他们明确的要求,或者即使要求比较明确,但他们不知道具体的操作程序。此外,还有可能是由于没有明确的做好做坏的奖惩标准,从而服务人员缺乏为客户提供满意服务的积极性。

第四个原因,是服务人员的满意度和忠诚度不高,或者缺乏对本职岗位的满意度,不能忠诚本职岗位,缺乏为客户提供满意服务的主观积极性。

(4)银行进行的外部宣传同银行所提供的实际服务之间的差异。银行进行外部宣传时向客户承诺的服务质量同银行实际为客户提供的服务质量之间的差异就是所谓的“承诺/兑现”差异。银行在进行外部宣传时,为了增加客户对本银行和银行提供的服务产生较好的印象,采用多种宣传方式和技巧,以期达到美化银行形象、提高银行知名度的目的。如银行在各种媒体上进行的广告宣传以及其他形式的宣传活动会在一定程度上影响客户的期望,但是,如果银行在宣传中描述的服务标准同客户实际得到的服务感知之间有很大差别,如夸张的广告言辞等,往往会使客户对银行的服务质量产生怀疑,给客户留下极不好的心理印象。例如,一名客户在申请信用卡服务时,如果遇到柜台人员要求其提供额外证明材料,而在相关资料中并没有说明,客户会对银行的宣传产生怀疑。同样,一名网上银行客户开始被告知将得到终身的及时上门维修、保养、服务,如果一旦遇到问题,通知银行后,一星期后维修人员才上门,客户以后很可能对这家银行的服务产生怀疑。

图2-9 感知服务价值

产生这一差异的主要原因,是银行内部缺乏横向交流和银行过度承诺的倾向性。银行内部缺乏横向交流主要表现在两方面:一是银行的广告策划人员缺乏与服务运作部门的交流,由于广告策划人员可能不了解银行的实际运作能力和运作特点是什么,从而做出不切合实际的广告宣传。二是直接为客户提供服务的一线人员可能不了解、也不关心银行所作的外部宣传,这样他们在服务过程中不可能有意识地致力于使服务效果与外部宣传一致。银行之所以过度承诺,往往是由于其他竞争银行过度承诺,所以,银行也不得不为之,或者是为了推广一种新服务,所以,在一开始过度承诺,以期打开局面。

(5)客户对服务的期望同实际服务感知之间的差异。总感知差异是以上四种差异的综合反映,其大小往往取决于其他几种差异的情况。

总感知=f(差异一,差异二,差异三,差异四)

尽管客户仅仅根据自己总的感知、感受对银行的服务质量进行评价,但银行不应仅仅注意总感知差异的存在,更应该注意到引起这一差异的其他四种差异。每种差异的量值和方向均对银行的服务质量有影响。例如,对于差异三来说,银行的实际服务质量可能会高于银行制定的服务标准,这对于服务质量感知的提高有利,称其为正向感知差异,是对银行有利的差异;而如果银行的实际服务质量低于银行制定的服务标准,则此时的感知差异为负向差异,它显然不利于银行。这种感知差异越大,银行实际为客户提供的服务水平同银行制定的服务标准之间的差距也就越来越大,其最终结果自然是不能满足客户原有期望,使客户满意度下降并对本银行产生不信任感,从而成为其他竞争银行的客户。

案例

割草男孩的故事

一个替人割草打工的男孩打电话给一位陈太太说:“您需不需要割草?"陈太太回答说:“不需要了,我已有了割草工。"男孩又说:“我会帮您拔掉花丛中的杂草。”陈太太回答:“我的割草工也做了。"男孩又说:“我会帮您把草与走道的四周割齐。"陈太太说:“我请的那人也已做了,谢谢你,我不需要新的割草工人。"男孩便挂了电话,此时,男孩的室友问他:“你不是就在陈太太那割草打工吗?为什么还要打这电话?"男孩说:“我只是想知道我做得有多好!"

寓意:只有不断地探询客户的评价,你才有可能知道自己的长处与短处。不要萧规曹随,凡事想想清楚事出何因,多问几个“为什么"。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。