9.3 国内发卡市场的市场结构

一个市场的结构依赖于买者和卖者的数量以及产品差别的大小。具体来说,市场结构是对某一特定产业内部的竞争程度和价格形成产生战略性影响的市场组织特征,主要涉及市场的集中度和产品差别化等。集中度是衡量在整个国民经济或全部企业的经济活动中,最大的若干家企业所占比重的指标,垄断动机、国家政策和法制因素以及市场变化等常常影响市场的集中度。产品差别化是指同一产业内不同企业生产的同类商品,由于在质量、款式、性能、销售服务、信息提供和消费者偏好等方面存在着差异,从而导致产品间替代的不完全性的状况。产品差别化与市场集中度存在着双向的相互影响,而且影响企业的价格形成。下文将分信用卡市场和借记卡市场详细介绍我国银行卡市场的市场结构。

9.3.1 产品差异化

发卡机构之间的竞争是由一个基本现实决定的:消费者是彼此有差异的群体,他们具有不同的消费偏好和借贷偏好,对卡的年费、信贷费的偏好各不相同。发卡机构通过量身定制不同的产品来满足不同消费群体的偏好和需求,从而彼此竞争并寻找盈利机会。有些消费者现金流较充裕,会按时偿还信用卡欠款,因此他们偏好更低的年费;而那些信用卡上经常有未偿欠款的消费者则更偏好较低的信贷利率。消费者在很多其他方面也存在不同。比如,有些消费者愿意为一张可以让他们获得航空里程的卡片支付年费,有些则不喜欢;有些持卡人经常从信用卡预借现金,而有些人则从来不这么做。同样,各种支付卡所提供(或不提供)的各种特色,以及所收取(或不收取)的各种费用都存在这种差异。

1)年费

很多消费者将“免年费”作为选择信用卡的首要标准,而近年来信用卡发卡机构也倾向于免除掉信用卡的年费。我国发卡银行的政策为首年免年费,一年内刷卡达到一定次数免次年年费,有的银行甚至终身免年费。由于要求的刷卡次数较低,而且部分银行甚至在未达次数收取年费后,还允许持卡人在一个较短的期限内补刷规定次数再返还年费,因此实质上国内信用卡基本是免年费的。但是,无限卡、白金卡、钻石卡和金卡等针对中高端用户的银行卡年费较高,例如招商银行的无限卡主卡年费为10 000元。

2)信用额度

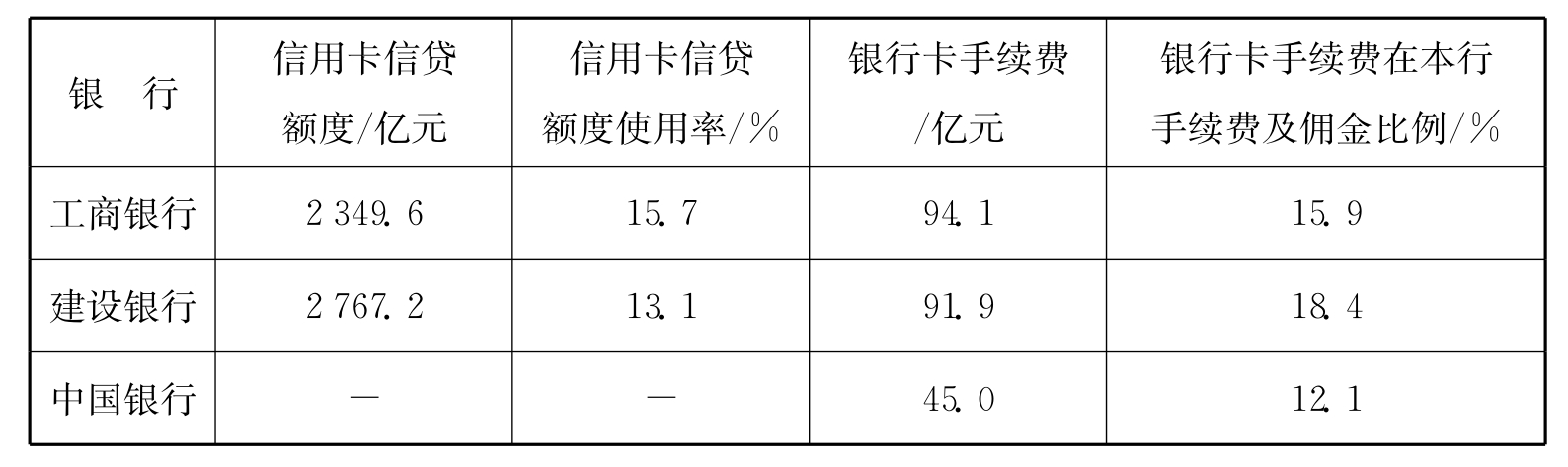

信用卡都设有一定的信用额度。在其他条件相同的情况下,更高信用额度的信用卡片对消费者更有价值,但也给发卡行带来了更大风险。2009年年底,我国信用卡信贷额度列前三位的银行是建设银行2 767亿元,工商银行2 350亿元,招商银行1 512亿元。与2008年各家银行信用卡信贷额度同比均保持增长的情况不同的是,2009年,在信用卡发卡量保持较快增长的同时,有三家银行的信用卡信贷额度同比出现负增长,其中深圳发展银行下降31%,兴业银行下降29%,浦发银行下降2%。这可能与各家银行发展其持卡人的策略及信用卡信贷政策调整有关。

从信用卡信贷额度使用率来看,除招商银行和南京银行外,其余各家银行的信用卡信贷额度使用率同比均有不同程度的上升,一方面显示出各家银行的信贷管理政策逐渐成熟,另一方面也说明持卡人的用卡行为趋于活跃。其中,深圳发展银行跃居首位,达到36%;民生银行退居第二位,为33%,超过30%的还有浦发银行,达32%。

3)服务费

发卡机构通常都收取服务费,包括滞纳金、超限费和预借现金手续费等。2009年,除招商银行、深圳发展银行和南京银行外,各上市银行的银行卡手续费收入占本行手续费及佣金收入的比例都有一定上升,显示出银行卡手续费收入相对基金代理等其他手续费收入具有更好地成长性和稳定性。银行卡手续费收入占本行手续费及佣金收入比例居前三位的是宁波银行43%,交通银行33%,中信银行29%;南京银行的比例最低,为1.7%,且较2008年下降1.3个百分点。表9.2是我国上市银行2009年度银行卡业务经营情况表,包含信用卡透支余额、信贷额度、手续费等数据。

表9.2 我国上市银行2009年度银行卡业务经营情况表

(续表)

数据来源:《中国支付体系发展报告2010》,《银行卡产业发展报告2010》。

9.3.2 发卡结构

1)信用卡市场

(1)2009年以来在我国信用卡市场中,银联处于绝对的领导地位,成为增量市场上的主导品牌(见图9.8)。2011年,无论是从累计发卡量还是从当年发卡增量来看,银联卡都成为中国信用卡发卡市场的最大单一品牌。截至2011年第三季度末,银联信用卡累计发卡量超过2.42万亿张,而且2011年上半年信用卡新增发卡量中,银联信用卡占比超过9成,领先于其他国际品牌的新增发卡量,成为增量市场上的主导品牌(见图9.8)。银联信用卡市场份额持续扩大主要与两个因素有关。一是随着卡产品功能的提升、境外受理网络的完善以及资源投入的增加,银联信用卡的综合竞争力不断增强,发卡机构持续提高银联信用卡的发行比例;二是受国外信用卡危机的影响,国际品牌在中国市场的发卡投入趋于谨慎。

图9.8 2009~2010年年末中国新增信用卡发卡品牌格局[9]

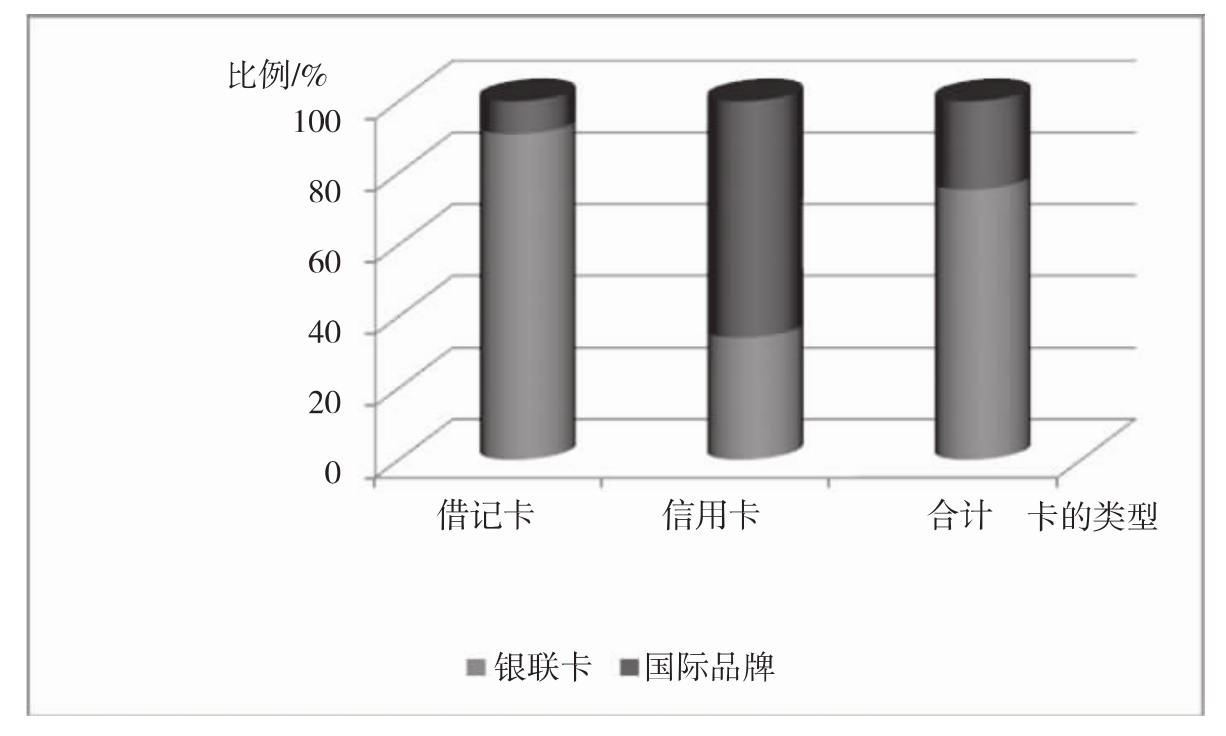

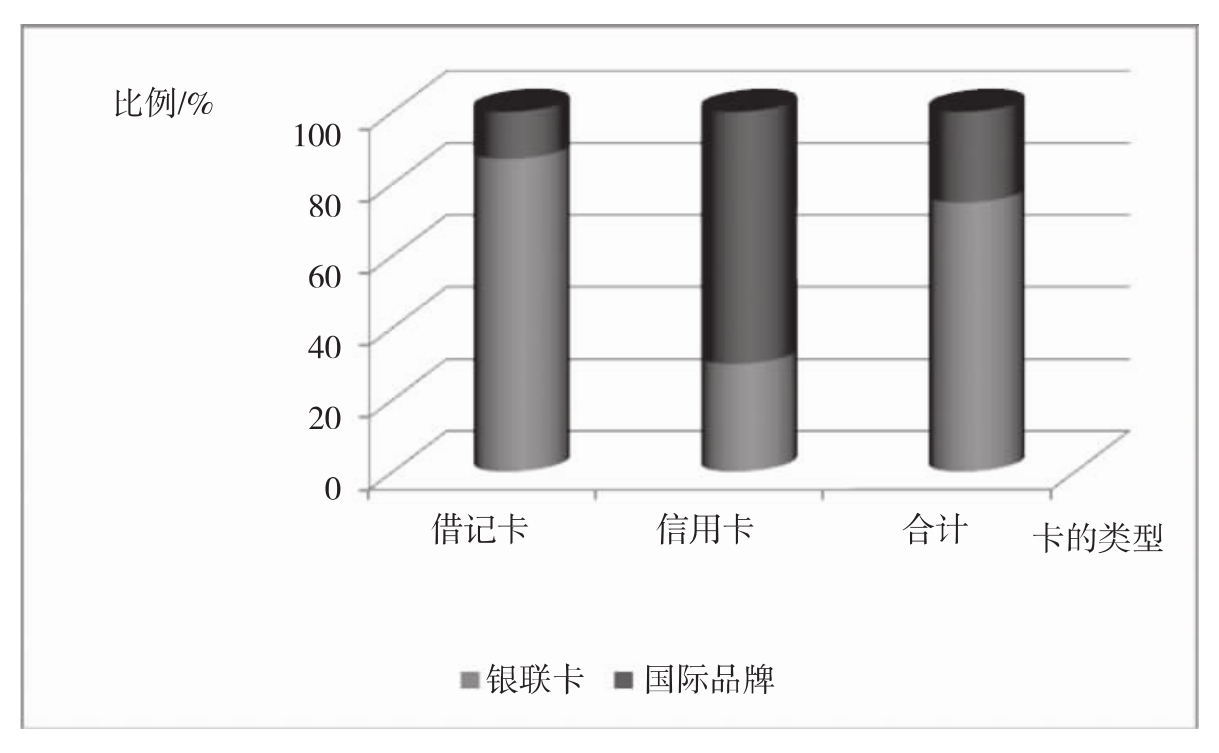

从交易构成上看,与借记卡相比,不管是交易笔数还是交易金额,在信用卡的交易占比上,银联卡所占市场份额略低(见图9.9~9.10),这是因为银联卡的存量相对低,但是银联信用卡的发卡量增长速度非常快,2011年第一季度银联信用卡的增长速度达到56.97%[10]。随着银联信用卡发卡量的不断上升,银联卡在信用卡交易中的占比将很快提高。

图9.9 2011年上半年中国境内各卡品牌卡交易笔数份额占比[11]

图9.10 2011年上半年中国境内各卡品牌卡交易金额份额占比

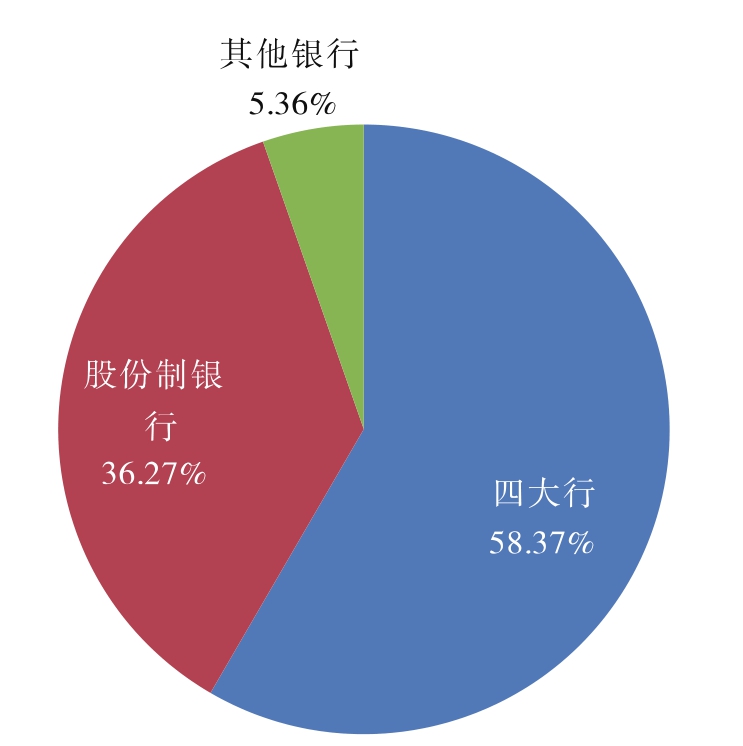

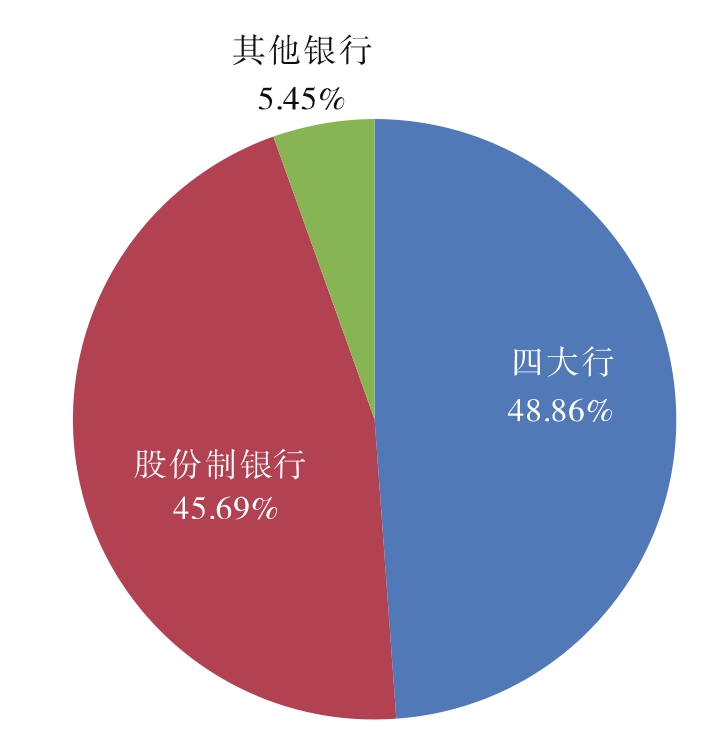

(2)国有商业银行是信用卡发行主力,随着外资银行、城市商业银行以及农村合作银行的加入,信用卡市场竞争日趋激烈。2009年以来,国内的信用卡市场呈现出以下特征:首先,不管是从发卡量的市场集中度,还是从活卡量市场集中度来看,国有商业银行和股份制商业银行是信用卡的发行主力。截至2010年年末,四大国有银行合计发卡量为1.34亿张,占比为58.37%;10家全国性股份制银行合计发卡量8 326万张,占比为36.27%(见图9.11)。同期,四大国有银行合计活动卡量为3 646万张,占比为48.86%;10家全国性股份制银行合计活动卡量3 410万张,占比为45.69%,活动卡量的合计市场份额显著高于发卡量的合计市场份额。同期,活动卡量超过1 000万张的共3家;在500万~1000万张区间的有3家;100万~500万张的共有6家。前4家发卡行所占活动卡市场份额为57.46%,前8家发卡行所占市场份额为82.75%(图9.12)。随着外资银行、城市商业银行以及农村合作银行的加入,信用卡市场的竞争越来越激烈。其次,从发行的区域来看,虽然信用卡发行主要集中在经济发达地区,如北京、上海、广州等,但是,随着更多发行机构的加入,信用卡市场正在不断向中西部地区扩张,如陕西、甘肃等。其三,在信用卡的发行种类上,联名卡是信用卡市场的主角,市场占比超过50%。通过联名卡,商业银行不仅可以更加容易地获得联名机构的客户群,而且可以有更多的佣金收入,从而实现商户和银行之间的共赢。

图9.11 国内信用卡发卡量市场结构[12]

图9.12 国内信用卡活动卡量市场结构

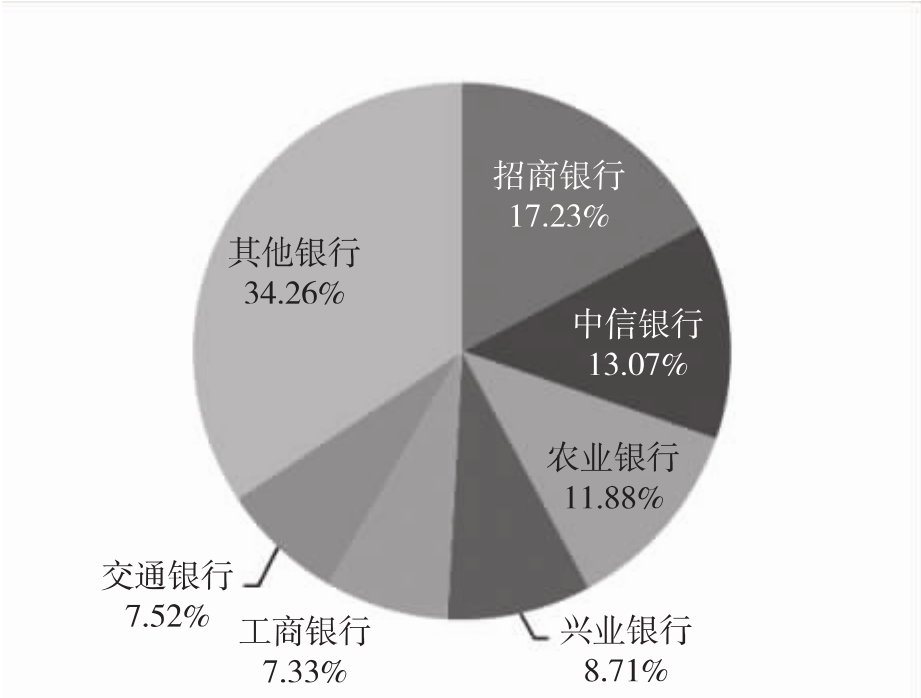

(3)招商银行、中信银行、农业银行和兴业银行是主要的信用卡发卡银行。信用卡行业经过前几年跑马圈地式的飞速扩张,各家银行已基本划定了各自的势力范围。同时,由于国内主要的发卡行都已经完成了所谓发卡量达到500万张的盈亏平衡点,所以发卡已不再是主要工作,发卡压力逐渐减少。过去那种粗放发展模式,由于风险高、经营成本高以及价格战现象明显等原因,已经被各发卡行所抛弃,各发卡行的经营更加理性。国内信用卡的经营模式正逐渐趋向成熟。今年各发卡行发卡渠道建立完成,基本都是以分支行渠道、直销渠道并举为主。截至2010年年底,招商银行的信用卡产品数最多,占比近乎20%;其次为中信银行,占比13.07%。排名前4位的银行共占比达50.89%,超过半数。大部分银行占比不到10%,占比在10%以上的银行共有3家,分别为招商银行、中信银行和农业银行(见图9.13)。此外,截至2010年年底,信用卡产品数排名前10的银行分别为:招商银行、中信银行、农业银行、工商银行、兴业银行、交通银行、民生银行、中国银行,建设银行和广东发展银行。其中,招商银行的产品数较多,总数超过80种;其次为中信银行,产品数超过60种。大部分银行的产品数分布在20~40种之间,超过40种的银行共有4家,分别为招商银行、中信银行、农业银行和工商银行。

图9.13 2010年信用卡产品发卡银行结构图[13]

(4)发卡机构卡量梯度壁垒显现,发展类型出现分化。截至2009年末,中国信用卡发卡机构数量达到53家,与2008年末相比数量稳定。在全球金融危机的大背景下,发卡机构在选择进入市场的时机上更趋于谨慎。2009年,不考虑信用卡到期和销卡因素,主要发卡机构按累计发卡规模可分为三个类别。其中,累计发卡量超过5 000万张的有1家;累计发卡量在1 000~5 000万张的有5家;累计发卡量超过200万张的共有14家。机构间发卡数量的梯度壁垒已经形成,竞争主要在集中同梯度机构之间。

在2010年,发卡梯度壁垒进一步显现。2010年,主要发卡集团已具雏形,累计发卡量门槛抬高到500万张,满足累计发卡量条件的13家发卡机构进一步巩固了市场竞争优势。在主要发卡集团内部形成了2 000万张以上和500~2 000万张发卡量的两大梯队,梯队内部竞争较为激烈。

(5)信用卡授信总额和信用卡期末应偿信贷总额均大幅增长。截至2011年第三季度末,信用卡授信总额为2.45万亿元,同比增长31.6%;信用卡逾期半年未偿信贷总额106.52亿元,较第二季度增加7.23亿元,增长7.3%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.5%,占比较第二季度回落0.2个百分点。

(6)信用卡业务收入增长明显,信用卡业务单位客户价值有所提高。商户手续费和利息相关收入是信用卡业务的主要收入来源。受益于消费额的增长和分期付款等业务的开展,主要发卡机构信用卡业务收入明显增长。2010年,涵盖主要发卡机构的16家上市银行均在2010年年报中披露了银行卡的手续费收入,同比快速增长38.5%,超过银行整体营业收入增幅13.2个百分点。其中5家上市银行在年报中披露了信用卡业务收入情况。总体上看,5家银行的信用卡业务收入同比增长31%,较信用卡发卡增速高出11个百分点,信用卡业务的单位客户价值有所提高。

2)借记卡市场

近年来,中国多家商业银行在借记卡功能设计、渠道创新及产品营销等方面加大投入力度,伴随新兴商户及小商品市场受理环境的有效改善,借记卡进一步由简单账户管理工具向重要的消费支付工具转变。我国借记卡市场呈现以下特征:

(1)首先,多家外资银行发行人民币借记卡,股份制银行市场份额提高。截至2009年末,全国共有215家成员机构发行了借记卡,其中区域性银行业机构191家,外资法人银行9家。自2008年东亚银行作为首家外资银行在境内发行人民币借记卡以来,花旗银行、汇丰银行等陆续在中国境内发行人民币借记卡,拓展其在中国的个人金融业务。2009年,恒生银行、星展银行、友利银行、韩亚银行、南洋商业银行和华侨银行6家外资银行在中国开展了人民币借记卡业务,2011年,法国兴业银行在北京发行银联人民币借记卡,至此,中国境内发行人民币银联卡的外资银行已达13家。股份制商业银行继续加大借记卡发卡力度,累计发卡量持续增长。截至2009年末,股份制银行发卡量达到2.66亿张,市场占比较2008年年底提高2个百分点,达到21%(见图9.14)。

图9.14 2008~2009年国有商业银行和股份制商业银行借记卡季度累计发行量

数据来源:《中国支付体系发展报告2010》,《银行卡产业发展报告2010》。

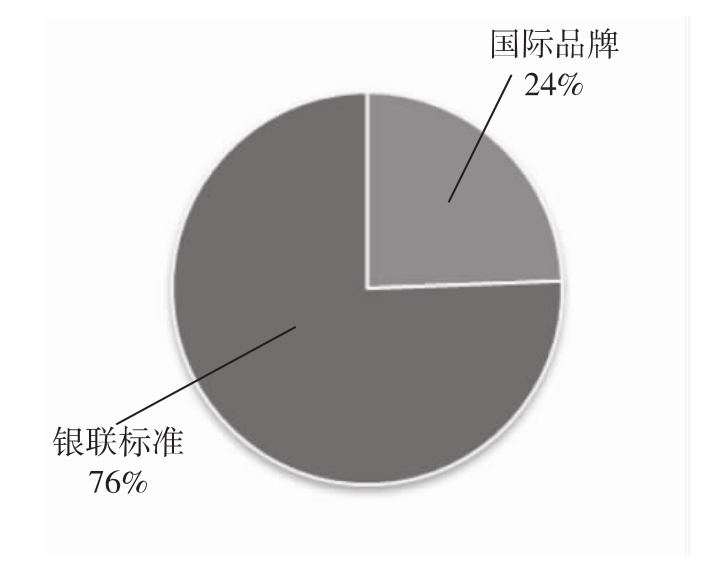

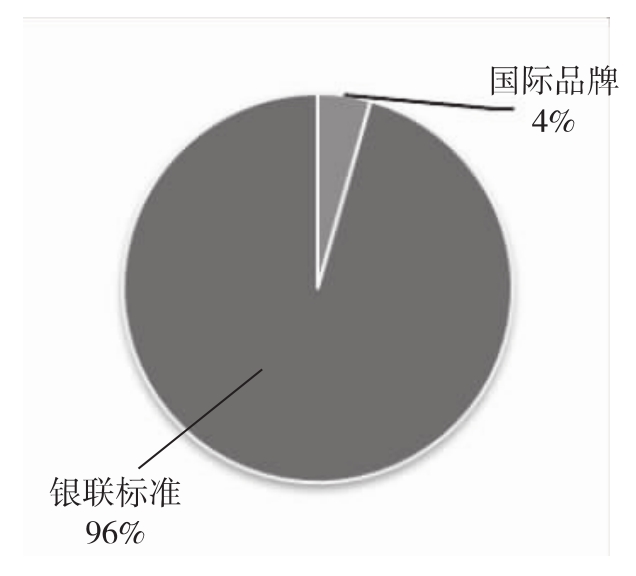

(2)银联标准借记卡市场份额继续稳步提升。截至2009年年末,中国银联借记卡累计发卡量达13.6亿张,在中国借记卡存量市场上的占比提高至75.6%;全年中国银联借记卡新增2.19亿张,占同期中国借记卡新增发卡量的95.6%。银联标准借记卡在存量和增量市场上的份额均较2008年末提高1.6个百分点,是中国借记卡市场上的最大发卡品牌(见图9.15~9.16)。

图9.15 2009年末借记卡发卡市场品牌格局(存量)[14]

图9.16 2009年末借记卡发卡市场品牌格局(新增量)[15]

9.3.3 交易结构

上海作为银行卡普及较早的城市之一,2010年全年的持卡消费金额占社会消费品零售总额的比例已经突破54.1%,远高于全国平均水平。银联品牌认知度日益提高,上海地区活动卡共1 724.6万张,其中银联标准卡988.1万张,占活动卡总量的比例为57.29%。2010年上海市共实现跨行交易6.63亿笔,交易金额6 480亿元,POS交易金额占银行卡交易金额的比例已经到达75.22%。从POS交易结构上看,2010年,上海地区的宾馆“餐饮”娱乐类刷卡金额达到392.4亿元,占全国交易总额的10.9%,高居引领地位。2010年受益于国内经济的复苏,汽车销售市场持续活跃,带动了房地产、汽车、批发类刷卡金额增长,达到2 374.6亿元,占全国交易总额的4.4%。上海作为长三角经济区的城市中心,依托区位优势、规模效应和产业分层水平的提高,有效推动了商贸、交通旅游业的快速发展,2010年上海全市的旅行社、客运、加油类刷卡金额继续保持3位数增长。2010年上海全市航空、超市、家电商户刷卡交易金额达到583.8亿元,占全国交易总额的比例为9.4%,全国排名第4。2010年,上海全市一般零售类商户刷卡金额909.7亿元,占全国同类商户刷卡金额的比例达到11.0%,居全国第2。因此,我们将以上海地区的POS交易为例,对上海地区的信用卡市场和借记卡市场的交易结构和市场竞争进行分析。

1)信用卡市场

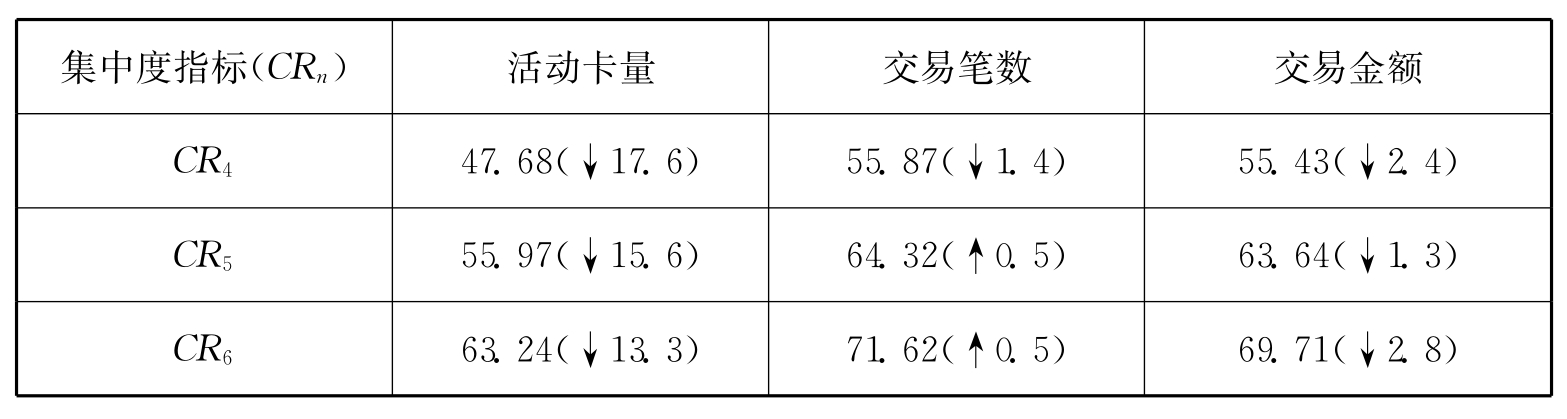

我们以上海地区贷记卡市场为例来说明信用卡市场的交易结构和竞争程度。截至2010年12月底,上海地区共有28家发卡机构发行了贷记卡,实现POS贷记卡消费交易23 496万笔,交易金额1 773亿元。2010年12月底的数据显示,与2009年同期相比,上海地区贷记卡的POS消费交易笔数,POS消费交易金额的集中度均有所下降。活动卡量集中度较2009年同期也有所下降。

衡量市场集中度的常用指标是绝对市场集中度指标。绝对集中度指标通常用在规模上处于前几位的企业其生产、销售、资产或者员工的累计数量(或数额)占整个市场的生产、销售、资产、员工总量的比重来表示,其计算公式为 表示规模最大的前n个企业的市场集中度。从CRn集中度指标来看,2010年12月底,前四大发卡机构和前五大发卡机构以及前六大发卡机构的贷记卡交易金额市场集中度较2009年同期均有所下降,前四大发卡机构的贷记卡交易笔数市场集中度较2009年同期有所下降。但是,前五大发卡机构和前六大发卡机构的贷记卡交易笔数的市场集中度均较2009年同期有小幅上升。活动卡量的市场集中度较2009年同期有所下降,且随着前几大机构数量的增加变化不大,都是较2009年同期大幅下降,说明贷记卡市场的竞争越来越激烈。

表示规模最大的前n个企业的市场集中度。从CRn集中度指标来看,2010年12月底,前四大发卡机构和前五大发卡机构以及前六大发卡机构的贷记卡交易金额市场集中度较2009年同期均有所下降,前四大发卡机构的贷记卡交易笔数市场集中度较2009年同期有所下降。但是,前五大发卡机构和前六大发卡机构的贷记卡交易笔数的市场集中度均较2009年同期有小幅上升。活动卡量的市场集中度较2009年同期有所下降,且随着前几大机构数量的增加变化不大,都是较2009年同期大幅下降,说明贷记卡市场的竞争越来越激烈。

表9.3 上海地区贷记卡发卡机构交易集中度指标 单位:%

数据来源:根据银联数据整理所得。

以上海地区贷记卡市场为例。2010年年底,上海28家贷记卡发卡机构中,有20家的交易笔数排名较2009年发生变化,有23家的交易金额排名较2009年发生变化。2010年年底,所有发卡机构的活动卡量排名都较2009年同期发生了变化,但是前三大发卡机构仍然位居前三列,只是排序发生了变化。2010年,从交易规模看,工商银行、建设银行、交通银行和招商银行仍位居前四名。这四家发卡机构的合计交易笔数、交易金额和活动卡量上都占到总量的一半,继续领跑上海市信用卡市场。

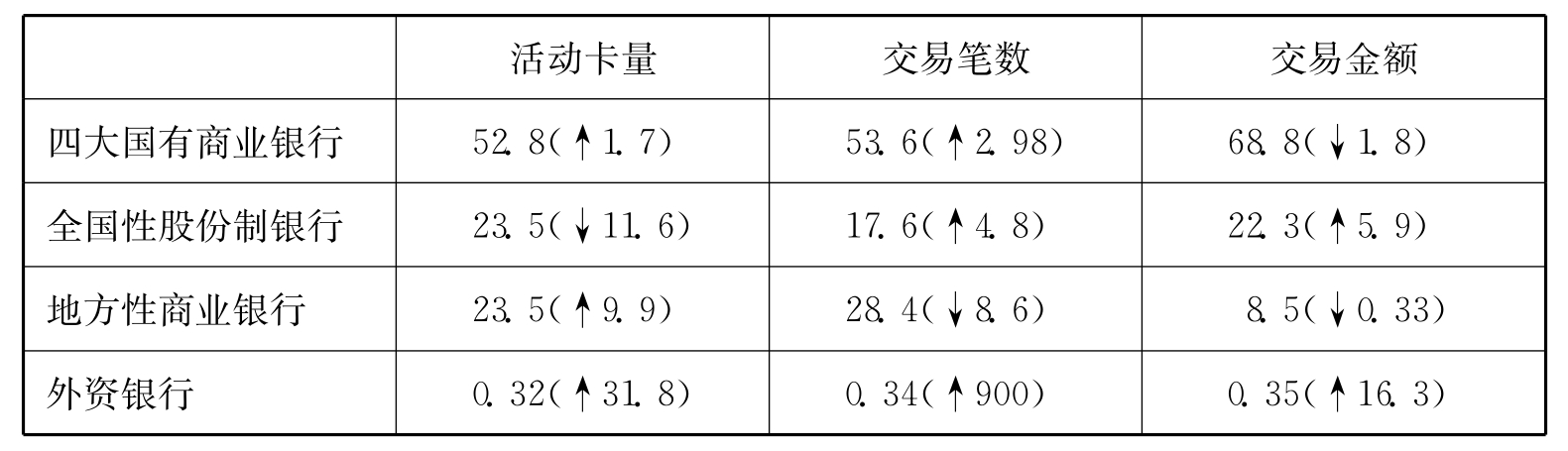

截至2010年年底,从发卡机构类型看,首先,国有商业银行和地方性商业银行的活卡量市场份额下降,全国性股份制商业银行的活卡量市场份额大幅度上升。其次,在交易笔数和交易金额的指标上,尽管国有商业银行的活卡量占比显著下降,交易笔数占比略有下降,但是国有商业银行的交易金额占比有所上升。全国性股份制商业银行通过积极的发卡策略和营销手段,已经成为中国信用卡市场的重要竞争力量,但是在增长速度上低于国有商业银行。其三,地方性商业银行作为中国信用卡市场的新兴力量,已逐渐成为中国信用卡市场的主要竞争力量,但在交易增速上仍然低于国有商业银行和全国性股份制商业银行,尽管交易笔数占比有所上升,但是交易金额的市场份额有所下降。

表9.4 2010年上海地区贷记卡各类型发卡机构交易市场份额统计 单位:%

数据来源:根据银联数据整理。

2)借记卡市场

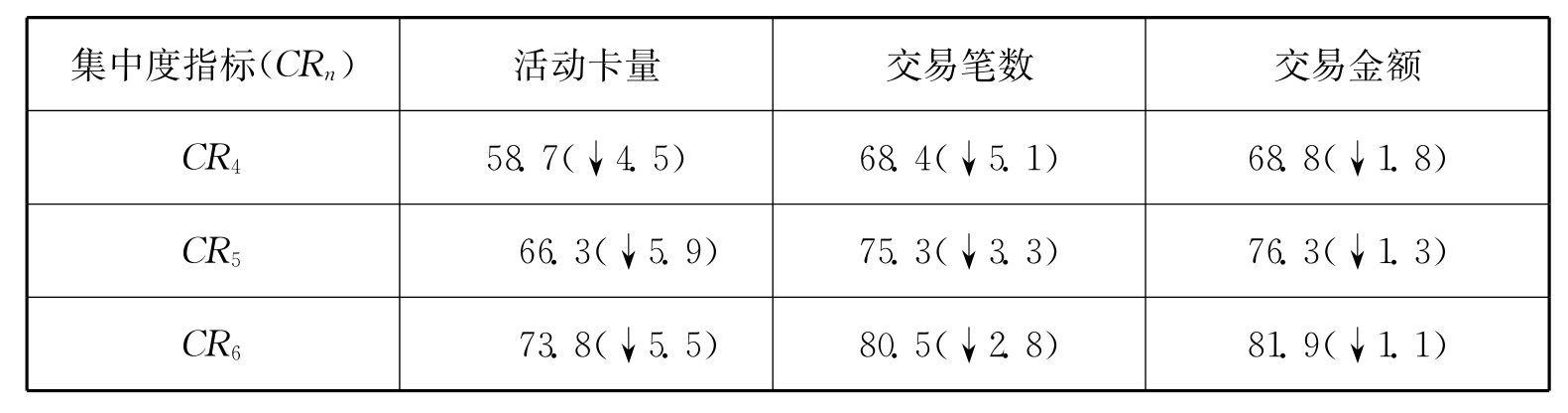

我们将以上海地区借记卡市场为例来说明借记卡市场的交易结构和竞争程度。截至2010年12月底,上海地区共有27家发卡机构发行了借记卡,上海地区发生POS借记卡消费交易总计12 997万笔,交易金额3 039亿元。

尽管四大国有商业银行所在市场份额仍然超过50%,但是借记卡发卡市场的集中度呈现下降趋势。2010年12月底的数据显示,与2009年同期相比,上海地区借记卡的POS消费交易笔数、POS消费交易金额的集中度均有所下降。活动卡量集中度较2009年同期也有所下降。

表9.5 2010年上海地区借记卡发卡机构交易集中度指标 单位:%

数据来源:《中国支付体系发展报告》。

2010年12月底的数据显示,与2009年同期相比,从发卡机构类型看,2010年年底国有商业银行借助营业网点和客户资源方面的优势仍然延续着市场主导地位,在活卡量、交易笔数、交易金额占比上都所有提升。尽管地方性商业银行在活卡量占比上有所上升,但是在交易笔数和交易金额占比上都有所下降。全国性股份制银行的活卡量占比下降,但是交易金额和交易笔数占比都有所上升。值得关注的是,2008年外资银行加入人民币借记卡发卡的行列,外资银行虽然市场份额极小,各项指标的市场份额较为单薄,但由于外资银行进驻中国开展银行卡业务热情较高,并积极通过各种营销方式吸引客户,克服网点不足劣势,因此市场份额依旧在稳步提高。外资银行在活卡量、交易金额、交易笔数占比上都有大幅提高。借记卡市场的竞争日益激烈。

表9.6 2010年上海地区借记卡各类型发卡机构交易市场份额统计 单位:%

数据来源:《中国支付体系发展报告》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。