第三节 正规金融部门对农村民间金融市场利率的影响

民间金融在我国是一个市场配置之谜,一方面民间金融的利率普遍高于正规金融机构,另一方面民间金融却保持着市场的高发态势,这就成为一个市场配置之谜——因为按照市场的力量,高利率是不可能伴随高发率的。随着研究的深入,学者发现这个市场配置之谜的原因在于我国独特的二元金融结构,即正规金融与民间金融市场共存的局面。因此,研究民间金融利率,离不开对正规金融利率的研究,事实上,正规金融市场对民间金融有着非常深刻的影响。

一、正规金融部门的寻租行为对农村民间金融市场利率的影响

租的存在会引发竞争和寻租行为,而寻租行为产生于政府对经济活动的限制性干预,这种干预人为地造成稀缺;寻租是投入资源到非生产领域获得一种特权,这种特权将会给自己带来利益。拥有政治职位便意味着拥有与之相随的一种“产权”,从而便拥有占有租金的一种特权(戈登·塔洛克,1999年)。在发展中国家,由于利率上限政策,银行利率在大多数时候都低于市场均衡利率,这时便会形成很大一块租金,而那些掌管资本市场发行审核权力的官员则有很强的冲动将这一块租金私有化。企业为了得到这些人员的金融支持,最常见的途径之一就是进行行贿、公关等活动。而这对企业来说无疑是额外的一种融资成本。而且这种活动是投入到非生产性领域,不会创造产出,纯粹是一种资源浪费。

通过问卷调查的形式,谢平、陆磊发现金融部门在实体经济中的声誉实在不佳(12)。他们将寻租租金分为两类,第一类是银行对信贷资金的配置所得的收入,实际是企业申请贷款的一次性花费;第二类租金是信贷配置上的定价权收入,这实际上是企业在获得贷款后为了维持长期信贷交易关系而支付的持续性成本。并对两类租金通过对企业和农户以参与问卷的方式进行了独立估计。对借款人第一类的租金估计情况是企业一次性直接支付的费用大约占本金的4%,而农户与个体工商户支付的费用约占6%。而且当前银行和信用社对企业、农户的贷款多以1年以内的短期贷款为主,这表明几乎每年企业和农户都必须多支出4%~6%的利息。对借款人第二类租金的估计分析结果是企业付出的折合年利率大约是5%,而农户略低一些,接近3%。然后他们把两类租金结合起来,发现企业贷款和农户贷款所有成本折合为追加利率大约都是9%(分别是4%+5%和6%+3%)。根据中央银行允许农村信用社贷款利率上浮50%,银行对中小企业贷款利率可以上浮30%的政策依据,1年期企业贷款和农户贷款利率基本在6%和7%的水平,加上两类租金,企业和农户实际承受的利率在15%~16%,认为这才是正规金融市场信贷的真实价格。

二、正规金融部门的信贷配给对农村民间金融市场利率的影响

信贷配给是指政府报出的贷款利率低于瓦尔拉斯市场出清时的利率,导致在这一利率水平时市场对贷款存在超额需求的情形。信贷配给一般包括以下两种情况:一种是按照银行标明的利率,一个给定的申请人的贷款需求只能部分地得到满足;另一种是在所有的贷款申请人中一部分得到了贷款,而另一部分被拒绝(非自愿的),被拒绝的申请人即使愿意支付更高的利息也不能得到贷款。

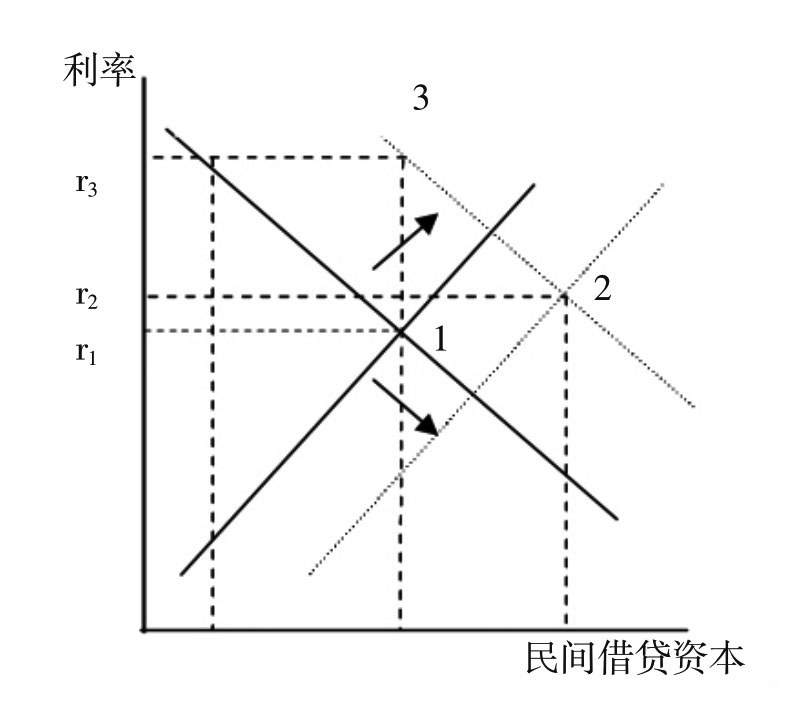

如果政府实施了信贷配给政策,则有一部分不能得到贷款的企业将会转向民间借贷市场。由于民间金融的资本供给是无弹性的,民间金融必然会提高利率。因此,原有的均衡1(见图5-6)被打破。如果民间金融市场是一个竞争不充分的市场,长期内现有的民间金融组织很少有改变现状的冲动,这样民间金融的借贷利率会一直保持高位运行的状态,处在均衡3的状态。此时利率水平很高且资本供给较少。如果民间金融市场是充分的竞争的市场,长期内,理性的民间金融组织会极力扩大其本身的资金供给,占领尽可能多的市场份额,这样相应的利率也会下调,处在均衡2的状态。此时有较高的利率水平和最大的资本供给。

图5-6 信贷配给对民间金融市场的影响

Hoff&Stiglitz研究了政府的低利率政策对民间金融市场均衡利率的影响。他们的主要结论是,当民间信贷合约的执行成本是内生的,并且执行成本在整个成本结构中比重较高时,政府对正规信贷部门的补贴会导致民间金融市场均衡利率的上升。(13)他们构建了两个模型来解释补贴导致民间金融市场利率上升的原因。第一个模型中,他们假设存在规模效应,并且贷款的交易成本是可变的。补贴会吸引新的放贷者进入民间金融市场,从而减少了每个放贷者的市场份额,导致放贷者的边际成本上升。结果就是,放贷者所要求的贷款利率随之上升。第二个模型中,新的放贷者的进入会削弱借款人还贷的积极性,因为此时,借款者因为违约而导致将来无法继续从民间金融市场筹资的危险削弱了。这样,每个放贷者为保证借款人按合约规定还贷的执行成本就会上升,从而导致放贷者的交易成本上升。结果同样是,补贴导致了民间信贷部门均衡利率的上升。

政府实施信贷配给的初衷是为了控制民间金融市场的高利率,希望低利率政策能够降低借款者对民间金融市场放贷者的依赖,或者说希望能够通过降低放贷者从正规信贷市场筹集资金的成本从而来降低其在民间金融市场所索取的高利率。但是通过上述的分析却发现信贷配给反而使民间金融市场的状况更加恶化了。因此,政府的信贷配给政策的运用是不合意的,这种政策不仅不利于减少企业的融资成本,还会进一步激发民间金融释放资本的潜能,刺激民间金融利率的提升,出现同这个政策出台初衷相违背的结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。