二、期权的基础资产与交易对手的资产均为不可交易时的一般模型

该部分讨论不完全市场情况下有违约风险期权的定价,到期日T时期权的期望支付可表示为:

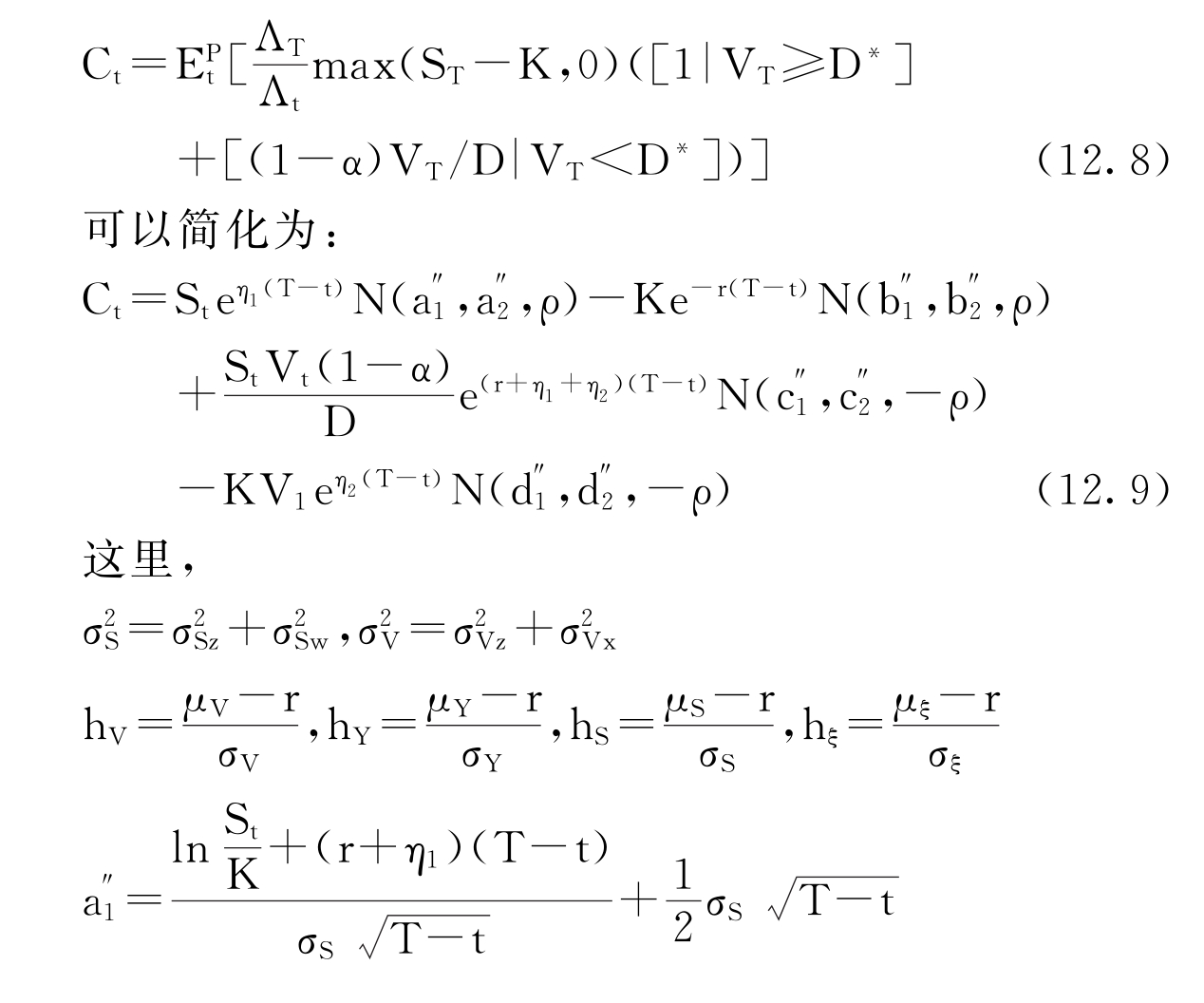

其中:B∗为实际期望支付,B为交易对手的名义权益, VT为T时交易对手资产的总价值,α为交易对手违约时损失的百分率,D为权益总值,D∗为违约时权益的临界值,即VT<D∗时违约发生。

由于不流动性的来源有许多种,因此,不完全市场有许多种情形,这里首先讨论最一般的情形:基础资产与交易对手资产均为不流动的情况。

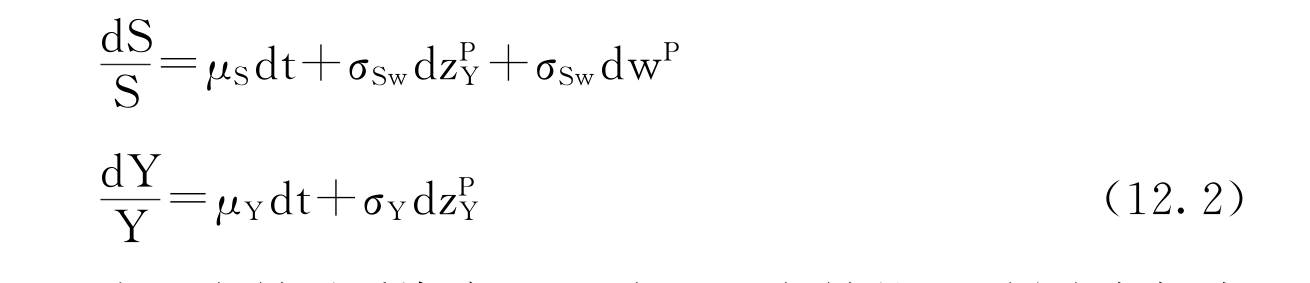

假设S为不可交易资产的期权,Y为其可交易的孪生资产,这两个权益的动态过程可分别表示为:

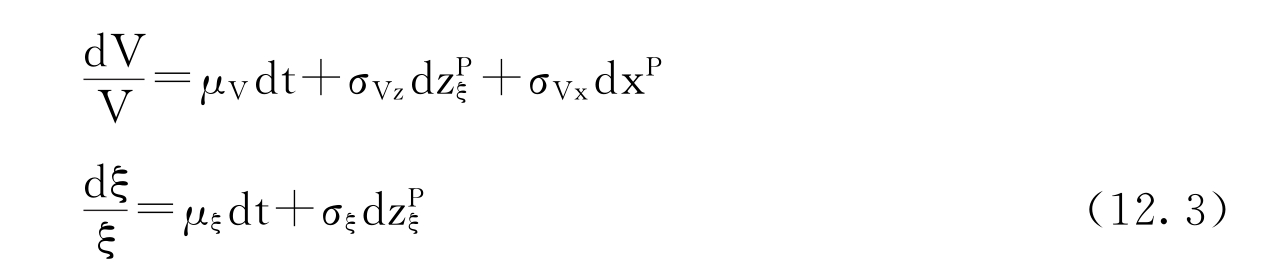

由于交易对手资产V也为不可交易的,必须从市场中找出其可交易的孪生证券ξ,这两个资产的动态过程可分别表示为:

dzPY、dzPξ、dwP之间的关系可表示如下:

在完全市场假设下,期权定价通常可表示为:

![]()

这里 为期权的可交易基础资产,

为期权的可交易基础资产, 为期权支付的贴现因子

为期权支付的贴现因子 为夏普率。

为夏普率。

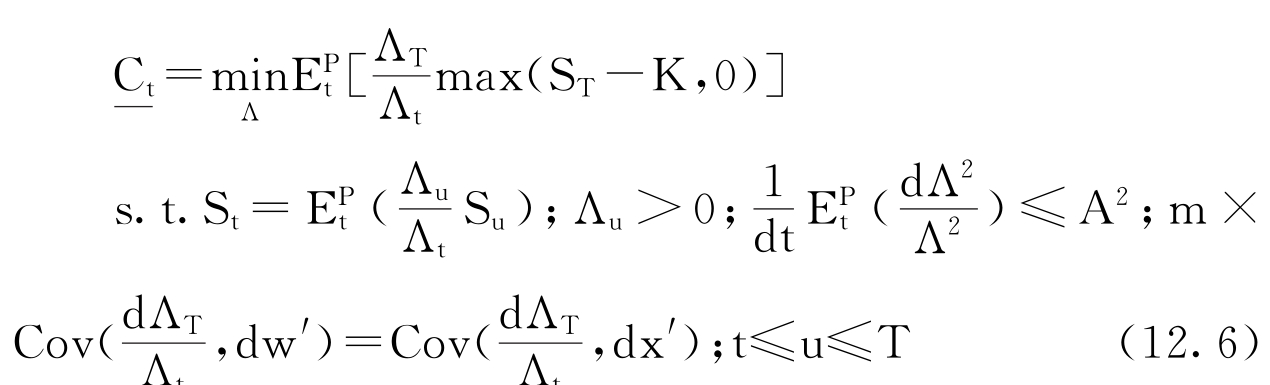

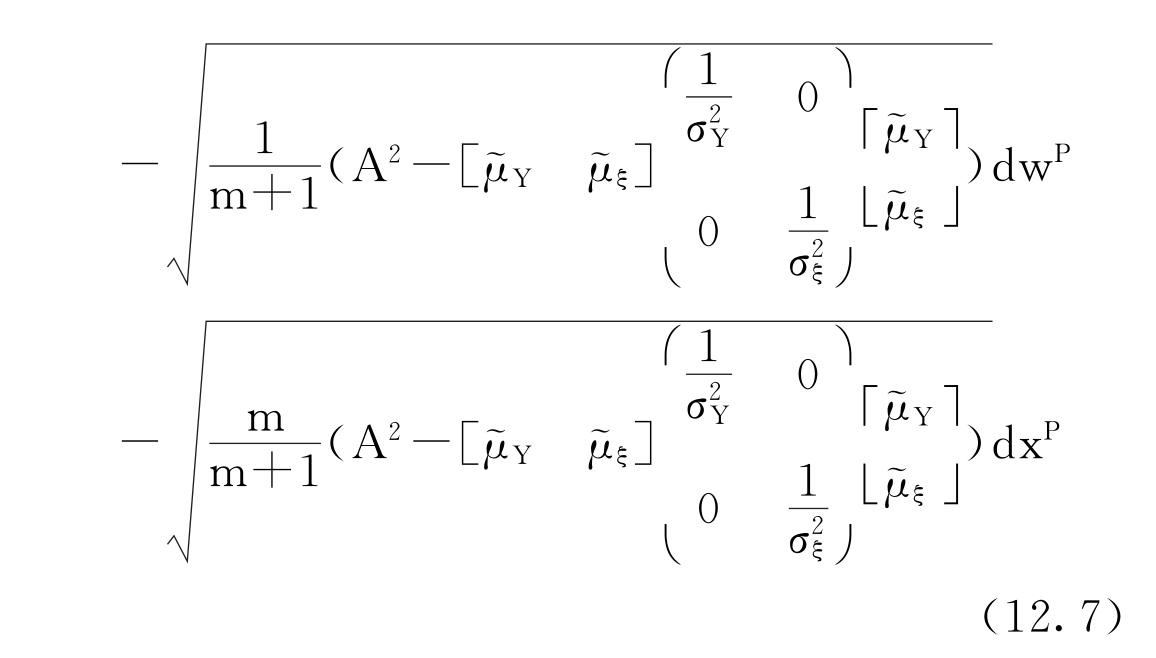

由于期权的基础资产和交易对手的资产均不可交易,完全套利是不可能的。因此,Black-Scholes公式中的无套利方法不适用。然而,近似套利方法却可以用于给该类资产定价,应用Cochrane和Saa-Requejo(2000)中的方法,应用贴现因子中的弱约束排除了套利机会和高夏普率,应用随机贴现因子中的波动率和正性约束,而且尝试各种捆绑和非捆绑的约束组合,得到买权的下限由下式决定:

这里A为波动率约束,同样买权的上限可以由相关的最大值得到,这些上下限成为买权的“容易处理边界(Good-Deal-Bounds)”边界。本文的模型与Cochrane和Saa-Requejo(2000)模型的不同在于存在两个不可交易资产。为了得到唯一的随机贴现因子,这里假设m× ),即白噪声dx对

),即白噪声dx对 的影响是白噪声dw对

的影响是白噪声dw对 的影响的m倍,因此买权的下限由下式给出:

的影响的m倍,因此买权的下限由下式给出:

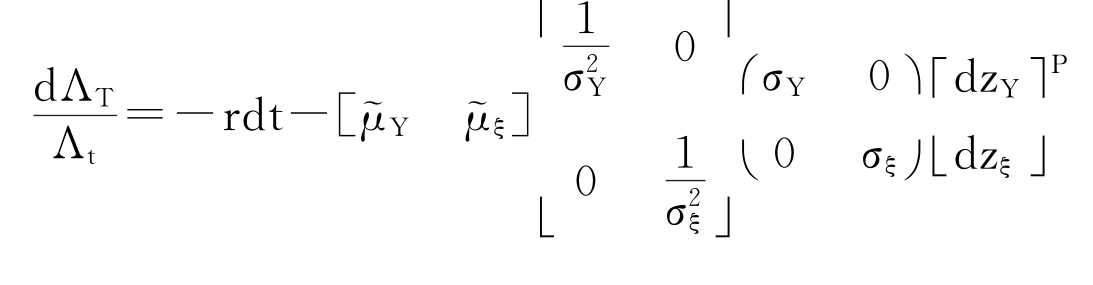

该情况下,贴现因子变为:

这里 为常数且0<m<∞。

为常数且0<m<∞。

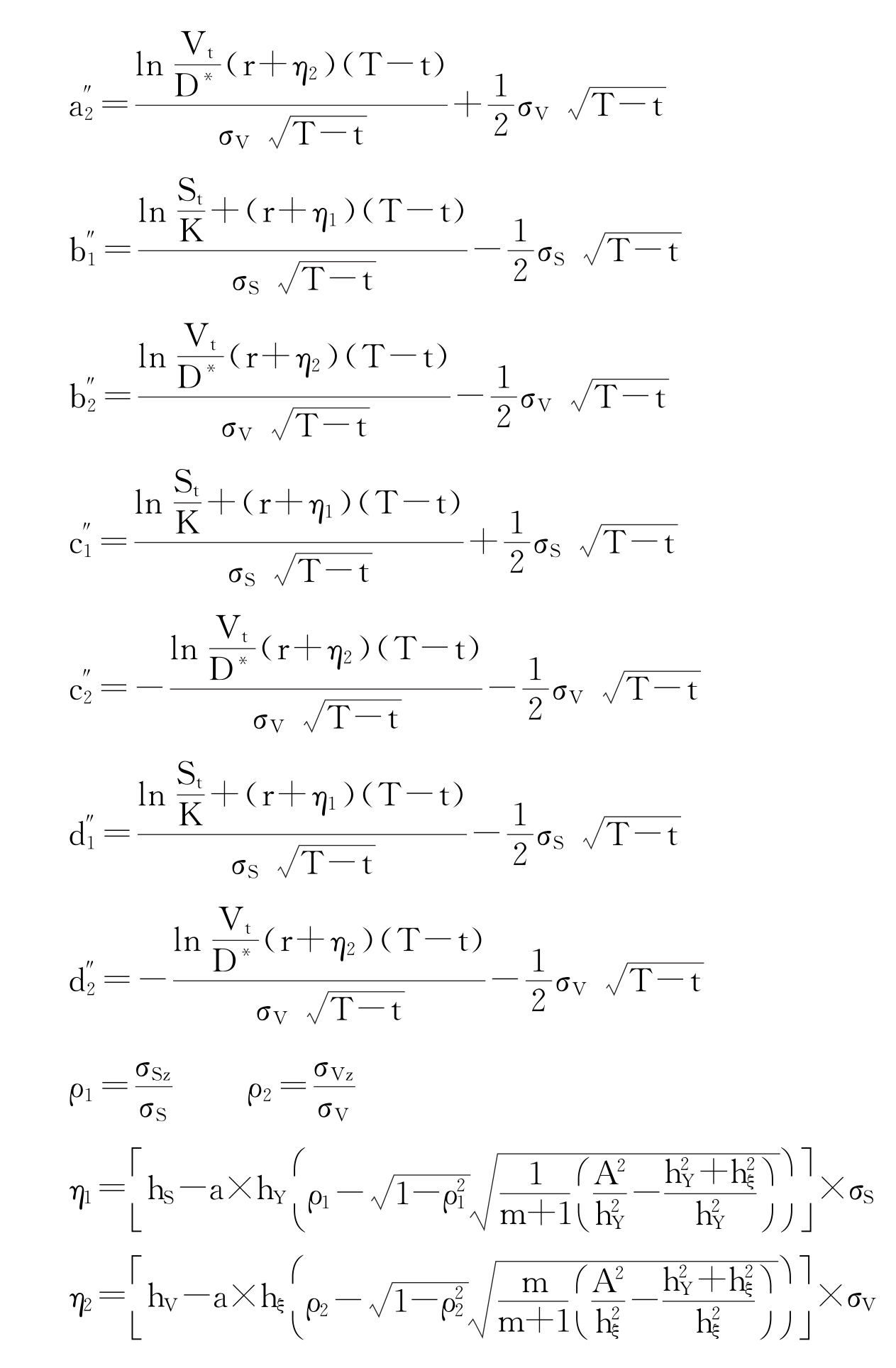

根据方程(8.2)、(8.3)、(8.6),当期权基础资产和交易对手资产均为不可交易时有违约风险买权价格为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。