投机性期货头寸

持有期货空头或多头而不采取对冲操作通常被称为持有投机性期货头寸。例如,假定你预测白银价格会有一个显著的上涨,并以每盎司5美元的价格持有1000盎司的白银期货多头。值得庆幸的是,你是正确的。期货价格上涨到6美元,你就获得每盎司1美元的利润,共1000美元。④

为了建立你的初始期货头寸,需要交存可流通证券或现金形式的保证金。经纪人会把确切的保证金数量告诉你。为简便起见,假定初始保证金为500美元(合约初始价值的10%)。事实上,如果你的多头实际获利是1000美元,它是初始保证金的200%。期货获利或亏损的百分比可能非常大。很可能,在几天之内,你全部的保证金就亏得一文不剩。由于这个原因,期货合约的投机性头寸(即没有对冲操作的空头或多头)风险相当大。

保证金(或权益)的变化率与期货价格变化率的关系如下(不计利息和股息):

举例来说,如果保证金比率是5%,则有:

因为1/0.05= 20。这样,你的保证金变化率是期货价格变化率的20倍。

期货合约的套期保值

在期货的套期保值中,投资者在期货市场以几乎相反的仓位来对冲其在现货市场的仓位,希望降低其整体风险。与非套期保值头寸相比,套期保值头寸的收益率相对较低。套期保值有利于那些不愿意或者是没有能力承担风险的投资者能够把风险转移给其他投资者,这些投资者愿意而且也有能力承担风险及可能的损益。对整个社会而言,期货市场的风险转移功能是有吸引力的。

在多头套期保值中,投资者持有期货多头。在空头套期保值中,投资者持有期货空头。如果一个投资者在即期市场处于多头地位的同时还卖空期货合约,一种非常重要的空头套期保值便产生了。下面的例子将对此套期保值进行说明。

假定某农民在春季种植了一片小麦,期望在秋季收割并出售小麦。由于在收割时节小麦的价格并不确定,该农民从小麦上所获取的最终利润就面临很大的风险。⑤为了抵抗这种风险,该农民就卖空小麦期货(空头套期保值),从而锁定小麦的销售价格。如果期货价格是每蒲式耳6美元,而小麦的生产成本是每蒲式耳4美元,该农民的小麦期货空头使其能够以每蒲式耳6美元的价格出售小麦,锁定了每蒲式耳2美元的利润。

空头期货合约是一把双刃剑。尽管该农民可以避免小麦收割时节低价格带来的亏损,但该农民也放弃了小麦收割时节高价格带来的巨额利润。为了避免可能的灾难性损失,该农民愿意放弃可能的巨额利润。期货合约使得这个农民能够把风险转移给那些更有能力承担这些风险的个体。

作为多头套期保值的例子,我们来看一个需要小麦制作面包的面包生产商的例子。为了锁定收割时节小麦的购买价格,从而确保面包制作的利润,该面包生产商决定做多小麦期货(多头套期保值)。如果在收割日小麦的价格处于低位,该面包生产商就放弃了不劳而获的意外得利。但是,该生产商也避免了收割日小麦高价格可能带来的大额亏损。期货合约允许该面包生产商转移小麦的价格风险。从而,面包生产变成一个稳定回报的行业。

总体上,对于空头套期保值,需要考虑两种情形:第一,我们来看交割日在两期后的时点2的某期货合约。空头套期保值者可能会持仓直到交割日,然后在时点2进行交割。在这种情况下,该空头套期保值就锁定了销售价格(见表14.8)。

表14.8 持有空头套期保值合约至交割日

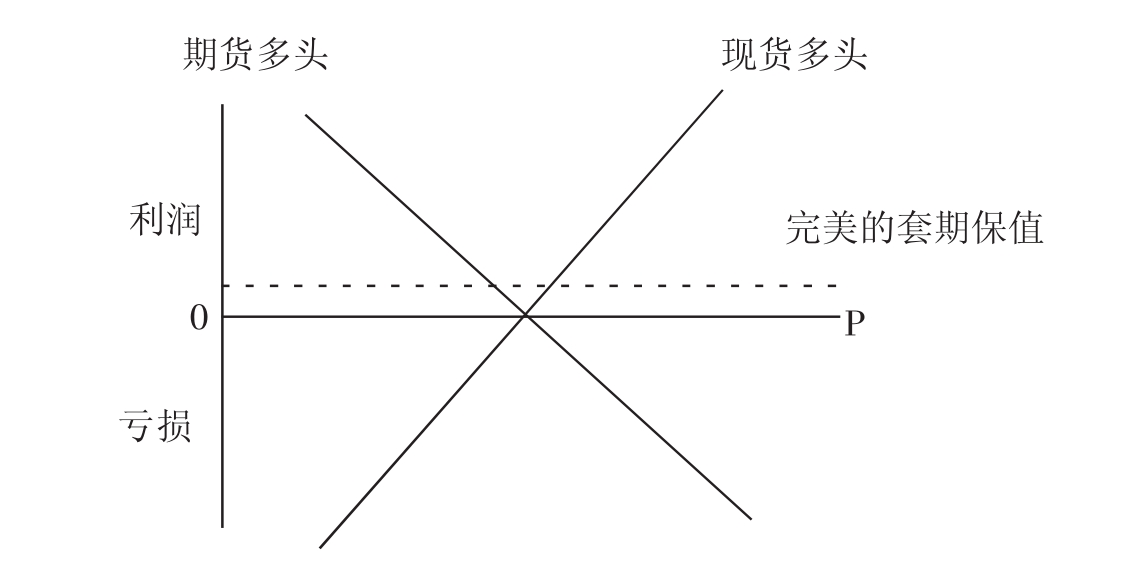

第二,套期保值者也可在交割之前轧平头寸(见表14.9)。不考虑任何时间差异或利息,净现金流是-P0+P1+ F0,2-F1,2。请注意:-P0+P1是现货价格的变化量,F0,2-F1,2是期货价格的变化量。如果净现金流正好为0,套期保值就很完美了,如图14.10所示。

在空头套期保值中,套期保值者能够找到一个与其现货头寸几乎相同的期货合约。这样,现货市场的收益(亏损)就被期货市场的亏损(收益)对冲掉了,如图14.10所示。随着现货价格的上涨(下跌),投资者会得到(失去)美元。现货市场的收益(亏损)被期货空头的亏损(收益)对冲掉了。净头寸的盈亏分布是一条水平线,表明净头寸的价值没有发生变化。

表14.9 持有空头套期保值合约至交割日

图14.10 空头套期保值的盈亏分布

交叉套期保值

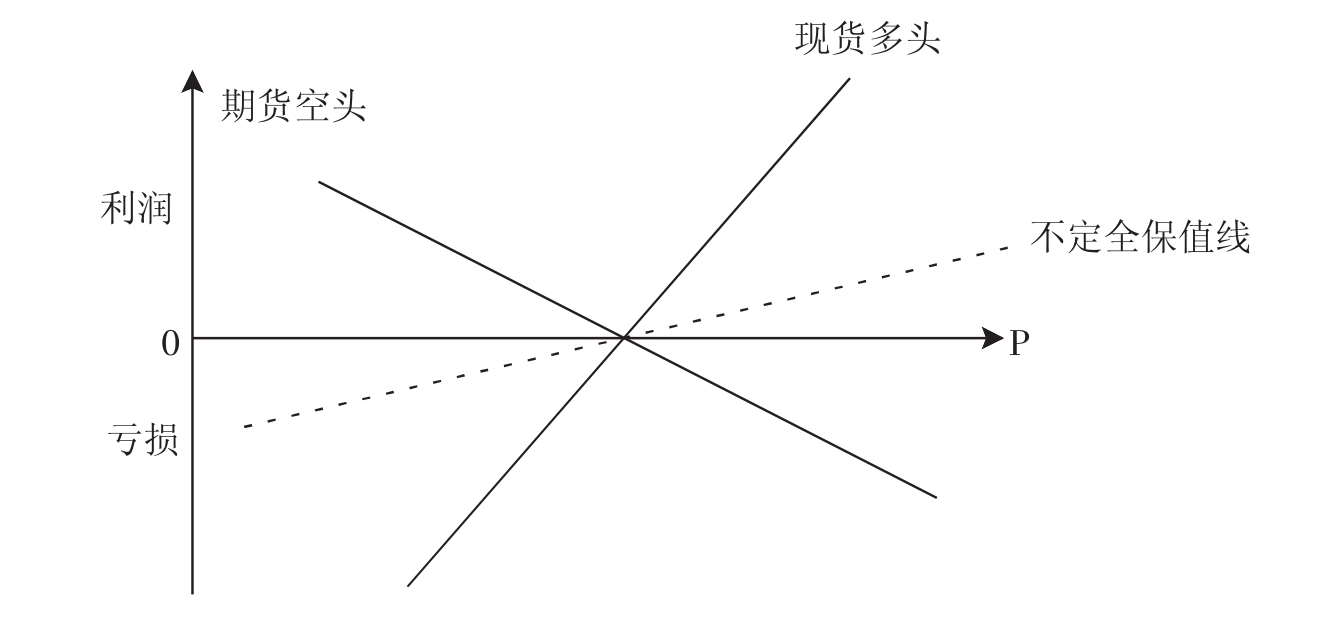

许多时候,高度类似商品的期货合约并不存在。套期保值就必须使用类似的期货空头,但是商品并不相同,这被称为交叉套期保值。这种套期保值并不完美,-P0+P1+F0,2-F1,2并不等于0。

假定某农民在小麦现货市场做多,但是期货交易的商品并不是小麦。这两种商品的价格相互关联,但是二者并不相等。假定该农民做了一项一对一套期保值。对持有的现货多头的每蒲式耳小麦,该农民都卖出1蒲式耳的期货。图14.11显示了小麦现货多头、期货空头和净头寸的盈亏分布。假定小麦的期货价格变化速度只有其现货价格变化速度的一半。现货多头的盈亏分布曲线的斜率是1.0,而期货空头的盈亏分布曲线的斜率是+ 0.50,净头寸的斜率也是0.50。这样,小麦现货头寸的收益和亏损被空头套期保值减半了。

图14.11 交叉套期保值的盈亏分布图

套期保值的微调

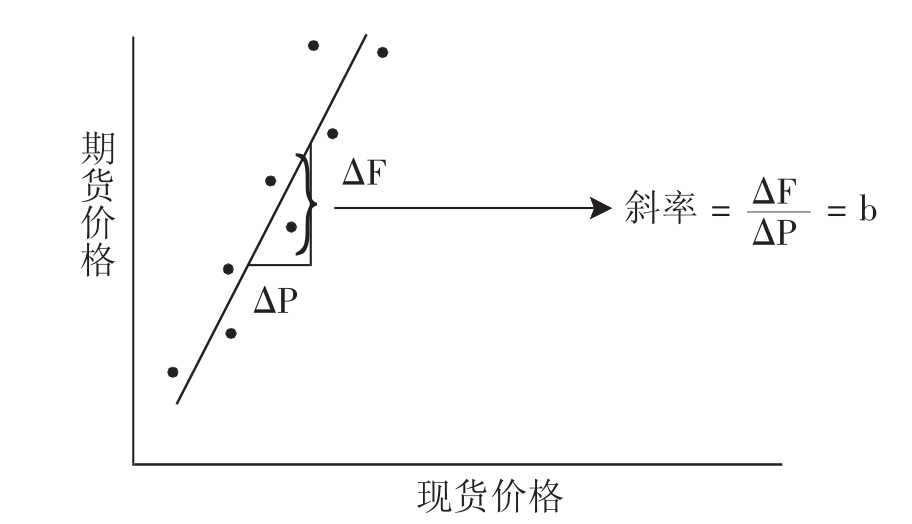

在简单套期保值中,空头套期保值者为每一单位的现货头寸卖空一单位的期货。如果期货市场和现货市场的价格变化并不遵循一对一的关系,套期保值将不完美,尽管净仓位的风险会低于简单的现货头寸的风险。通过改变每单位现货合约对应的期货合约的数量,我们就可以提高套期保值的效果。

假定现货价格1美元的变化导致期货价格b美元的变化,如图14.12所示。通过为每一单位现货合约再卖空1/ b单位的期货合约,即可实现套期保值的改进。

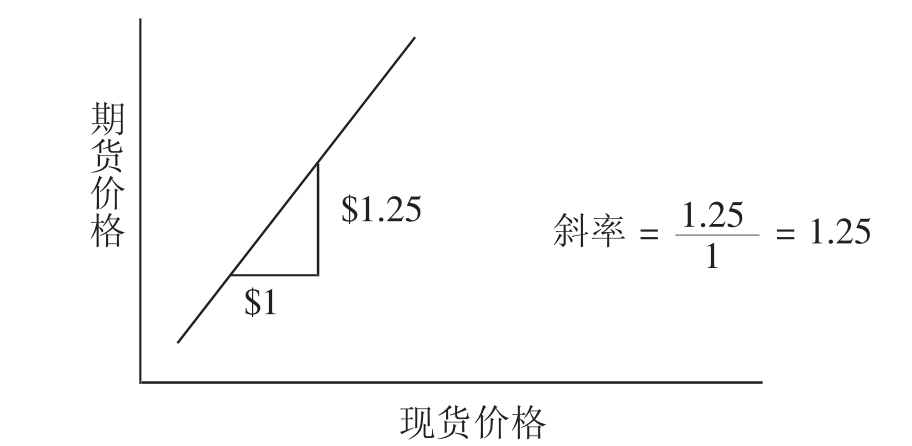

假定现货价格发生了1美元的变化时,期货价格改变了1.25美元,如图14.13所示。这样,最适宜的套期保值率是1/1.25= 0.80。对于每一单位的现货合约而言,要卖空0.80单位的期货合约,净头寸的变化量才能是零。也就是说,

在实践中,在套期保值中现货头寸与期货合约的关系并不是一条直线,而是图14.12显示的点状图。根据回归分析,套期保值者能够估计出两者最适关系的斜率b。最适宜的套期保值并不是完美的套期保值,原因是期货合约与现货合约之间的关系并不完美。从套期保值的头寸的预期变化量为零来看,最适宜的套期保值才是最佳的套期保值。

图14.12 现货价格和期货价格

图14.13 最适宜套期保值的例子

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。