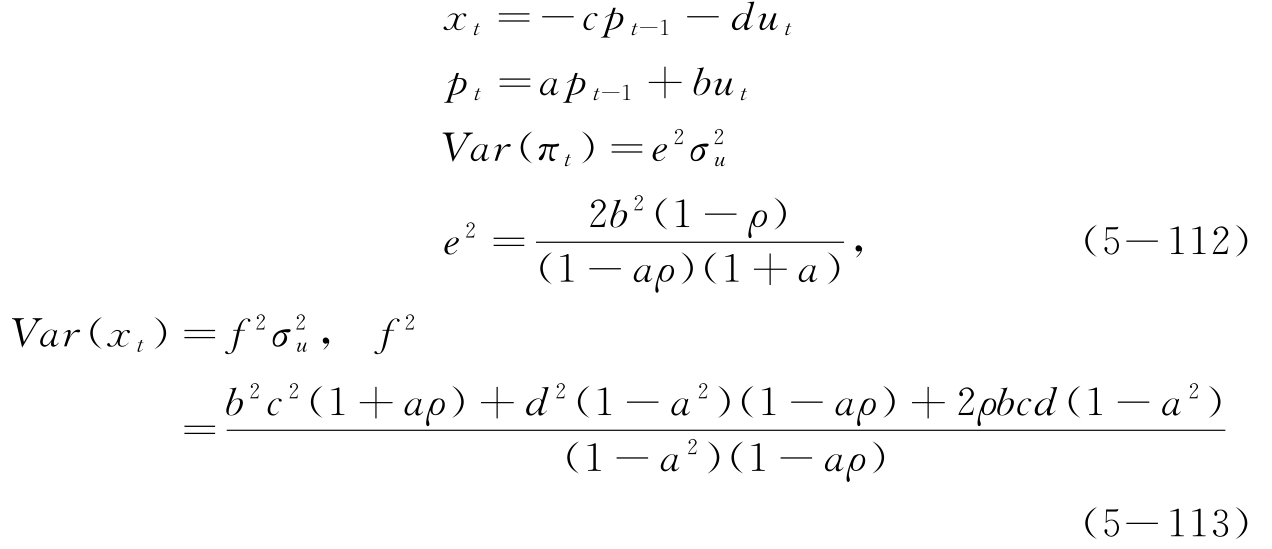

新凯恩斯主义认为,价格调整存在名义粘性是货币政策产出效应的基础,但是价格调整的分布函数存在差异。

Calvo(1983)提出的价格调整模型可能更加适合现实,他假定企业在每一期都会有(1-θ)部分公司进行价格调整,剩下部分并不进行调整,因此价格平均调整时间为 假定每个公司对其产品都面对一个常价格弹性需求函数。总价格水平pt就由两部分产品价格的一个凸组合

假定每个公司对其产品都面对一个常价格弹性需求函数。总价格水平pt就由两部分产品价格的一个凸组合 构成,其中一个部分代表不调整价格企业的滞后价格pt-1,另一部分由调整后价格

构成,其中一个部分代表不调整价格企业的滞后价格pt-1,另一部分由调整后价格 形成。[2]

形成。[2]

t期公司根据名义边际成本 和贴现率β最优化自身价格调整,即

和贴现率β最优化自身价格调整,即

对于θ= 0的情况,即企业总是全体在当期根据名义边际成本的预期路径调整价格,那么未来就不会对价格设定有影响。

定义通胀率为πt= pt-pt-1,有

定义产出缺口 ,根据Rotermberg和Woodfor(1997)的研究,一定条件下存在mct= kxt, k是边际成本的产出弹性。

,根据Rotermberg和Woodfor(1997)的研究,一定条件下存在mct= kxt, k是边际成本的产出弹性。

据此改写Phillps曲线为

代入并使用链式法则,得

在β≈1时有,

Calvo(1983)从微观主体行为出发提出价格调整模型,其微观基础有三个特征:一是假定价格是粘性的,即每一期只有部分企业可以调整价格。二是产品市场是垄断竞争型的。三是在短期生产函数中边际成本是不断增长的。由于部分企业无法根据边际成本变化调整价格,因此经济处于无效率状态。央行的目的是使用货币政策消除这种无效率。

其中, ut=ρut-1+εt,εt遵循均值为零,方差为 的正态分布。

的正态分布。

中央银行最小化损失函数为

其中, Lt的具体形式取决于央行的货币政策目标是价格水平目标还是通胀定标。

,

,而对于价格水平目标,有 ,衡量供给冲击对价格水平和产出缺口的影响。

,衡量供给冲击对价格水平和产出缺口的影响。

Davia(2006)把货币政策分为附有承诺的通胀定标体系、相机抉择的通胀定标体系和相机抉择的价格水平体系,有

在有承诺的通胀定标制度下, Currie等(1993)和Woodford(1999)指出央行最小化附条件约束的系统为

而在相机抉择的通胀定标制度下,求解贝尔曼方程

在相机抉择的价格水平目标制度下,贝尔曼方程为

A.Sbordone(2002)假定企业价格调整遵循Calvo分布,即在每一期都有1-λ部分的企业进行价格调整,比较最优价格路径目标的货币政策效应。

假定经济社会由i个企业分别提供i类产品,整个社会产品供给为 ,对i产品的需求函数为Yit=

,对i产品的需求函数为Yit= ,每个企业各自根据Cobb-Douglas函数Yit=(Kit)α(ΘtHit)1-α进行生产,边际成本就可以用单位劳动成本来衡量。

,每个企业各自根据Cobb-Douglas函数Yit=(Kit)α(ΘtHit)1-α进行生产,边际成本就可以用单位劳动成本来衡量。

企业追求自身利益最大化 ,其中Rt,t+j为贴现因子。利润约束条件为

,其中Rt,t+j为贴现因子。利润约束条件为

。

。

企业通过选择最优价格水平Xit实现预期目标,令一阶导数为零,即

定义S为生产边际成本, t+j期的商品价格为

,代入上式,得

,代入上式,得

整理得

根据Calvo价格调整分布,有

,定义x*和π*是稳态值,且

,定义x*和π*是稳态值,且

。

。

在稳态附近用对数线性近似求得0=(1-α) xαπt,即

态附近取线性对数近似,得

其中, R和 分别为稳态贴现因子和产出增长率。上式表明预期通胀与产出之间存在替代关系,即Phillps曲线。

分别为稳态贴现因子和产出增长率。上式表明预期通胀与产出之间存在替代关系,即Phillps曲线。

Cobb-Douglas函数的平均边际成本可以用平均单位劳动成本近似,因此有

k为单位劳动成本的稳态值,有

解此最优价格路径,得

λ1和λ2是pt的两个实根,有

其中,λ+1= 0,且0<λ1<1<λ。

定义Ft为其中的前瞻部分,即

W.Moore设定货币与产出存在函数关系,有

λ的取值代表了货币政策与经济周期的关系,当λ> 0时,政策顺周期;反之,λ<0,政策反周期。当λ= 0时,货币供给对产出波动不敏感。

将货币供给方程代入求解Yt,整理,得

提高λ时,即提高反周期货币政策的灵活度将会降低产出波动,当 时,产出波动

时,产出波动 。此时,产品需求滞后时期越长,反周期政策效应越大。

。此时,产品需求滞后时期越长,反周期政策效应越大。

如果μ≠m,则经济体的运行遵循如下路径:

对于此经济路径,有

当λ≥0时,有 ,放大了实际冲击的产出波动效应。

,放大了实际冲击的产出波动效应。

央行在操作货币政策时,往往受制于产出信息的限制,由于技术的原因,产出信息一般要滞后,如果央行能够在即期获得产出信息,稳定产出的效果比较明显。

求解,得

可见,当λ→∞时, ,产出稳定,同时,稳态产出

,产出稳定,同时,稳态产出 B″,并且可以推出,

B″,并且可以推出, ,如果其他系数不变,那么

,如果其他系数不变,那么

,即滞后系数增大时,产出增加。

,即滞后系数增大时,产出增加。

如果货币政策是对产出趋势进行调整,或者由于稳态产出不容易获得等原因,央行调整货币政策根据如下方程

即货币供应受到前期货币量和政策意图对应的货币量共同决定,反映出央行调整货币供应量依据的是一种“加成”模式,一种可能是央行不敢轻易改变货币量,遵循上期货币供应量基础上的部分调整是后向调整的货币政策,是央行非完全理性的证明;另一种可能是由于经济的连续性特征,内在连续发展的实体经济对货币量的需求呈现出比较稳定的特征,部分的产出需要货币继续支持。

此时产出波动为

考察产出波动与政策意图之间的关系,有

即调整产出的政策意图越强,产出波动性越大,表明央行对于超出合理范围的产出刺激的影响是递减的,也再次证明央行遵循后向型货币政策是合理的。

如果经济体货币供给遵循产出信息滞后特征,即由于不能获得当期产出数据,只能以前期产出作为政策制定依据:

迭代,整理得

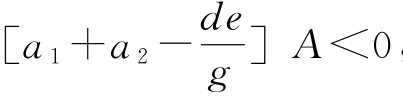

其中, A1=-(A+Dλ),则

求解,此时的产出波动为

当设定政策意图系数λ为

时,产出随时间变动最小。观察

时,产出随时间变动最小。观察

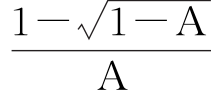

,在A> 0时,有

,在A> 0时,有

即对产出偏离反应更大。此时产出波动情况为

即对产出偏离反应更大。此时产出波动情况为

当产品需求滞后较短,即A→0时,产出偏离的波动情况与冲击波动情况相等。当滞后延长后,如A→1,产出波动远超过冲击。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。