7.注册会计师在什么情况下需要实施控制测试?

答:作为进一步审计程序的类型之一,控制测试并非在任何情况下都需要实施。当存在下列情形之一时,注册会计师应当实施控制测试:

①在评估认定层次重大错报风险时,预期控制的运行是有效的。

②仅实施实质性程序不足以提供认定层次充分、适当的审计证据。

注册会计师通过实施风险评估程序,可能发现某项控制的设计是存在的,也是合理的,同时得到了执行。在这种情况下,出于成本效益的考虑,注册会计师可能预期,如果相关控制在不同时点都得到了一贯执行,与该项控制有关的财务报表认定发生重大错报的可能性就不会很大,也就不需要实施很多的实质性程序。为此,注册会计师可能会认为值得对相关控制在不同时点是否得到了一贯执行进行测试,即实施控制测试。这种测试主要是出于成本效益的考虑,其前提是注册会计师通过了解内部控制以后认为某项控制存在着被信赖和利用的可能。

如果仅通过实质性程序无法应对的重大错报风险,如在被审计单位对日常交易或与财务报表相关的其他数据(包括信息的生成、记录、处理、报告)采用高度自动化处理的情况下,审计证据可能仅以电子形式存在,此时审计证据是否充分和适当通常取决于自动化信息系统相关控制的有效性。在认为仅通过实施实质性程序不能获取充分、适当的审计证据的情况下,注册会计师必须实施控制测试,且这种测试已经不再是单纯出于成本效益的考虑,而是必须获取的一类审计证据。

需要说明的是,被审计单位在所审计期间内可能由于技术更新或组织管理变更而更换了信息系统,从而导致在不同时期使用了不同的控制,在这种情况下,注册会计师应当考虑不同时期控制运行的有效性。

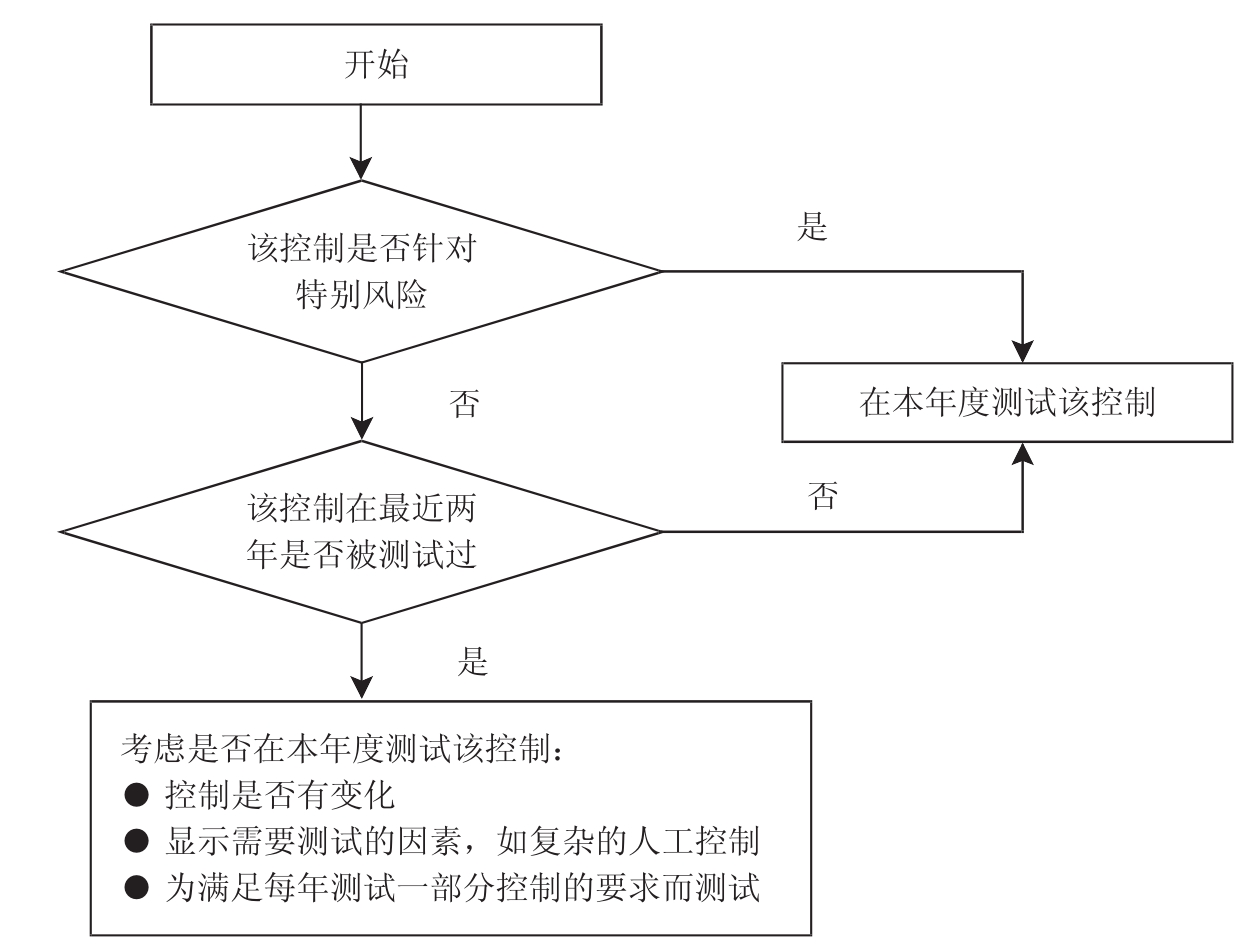

图14-1概括了注册会计师是否需要在本期测试某项控制的决策过程。

图14-1 本审计期间测试某项控制的决策图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。