【摘要】:A企业使用B企业的商标,合同规定按销售收入8%支付商标使用费,假定2011年第一季度A企业销售收入200万元。A企业应支付商标使用费16万元,B企业账务处理见图11-16。

第三节 其他业务收入与成本核算

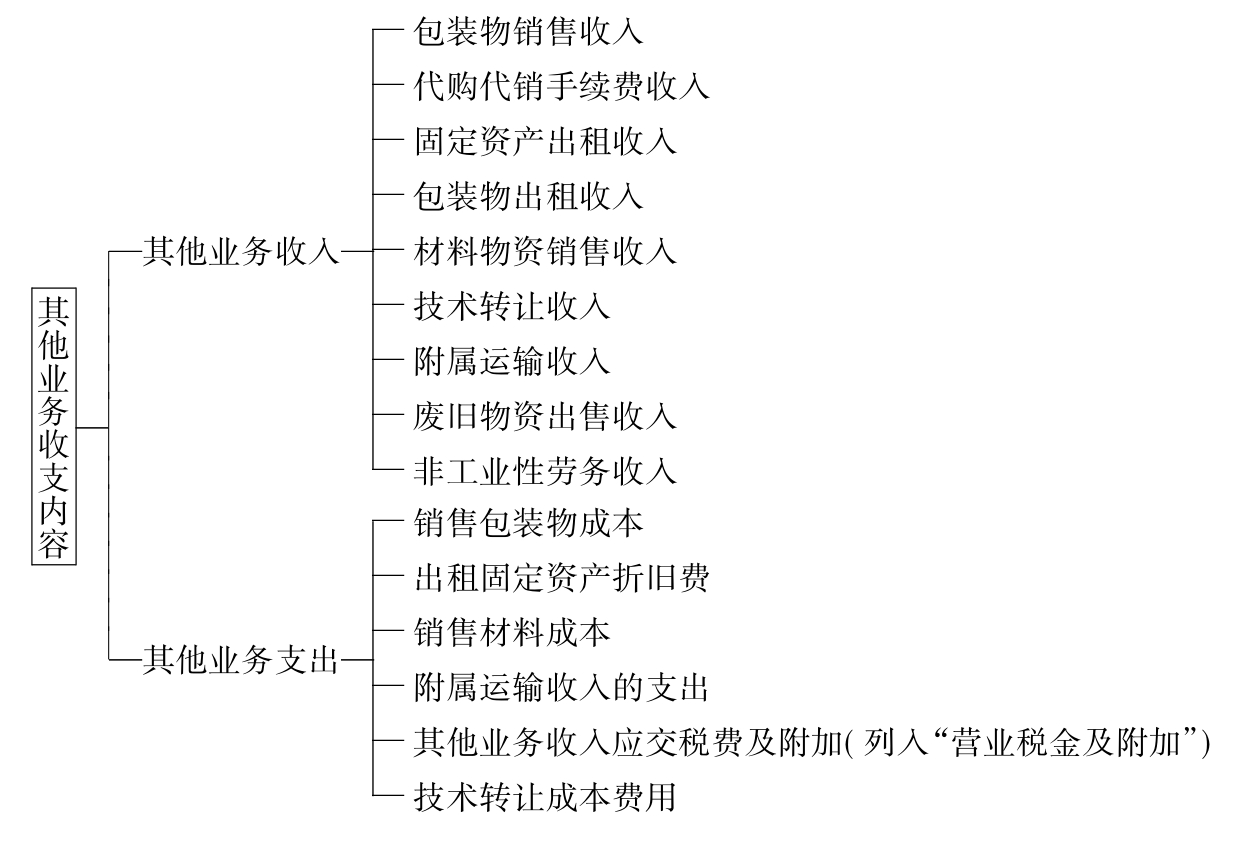

一、其他业务收支的内容

见图11-12。

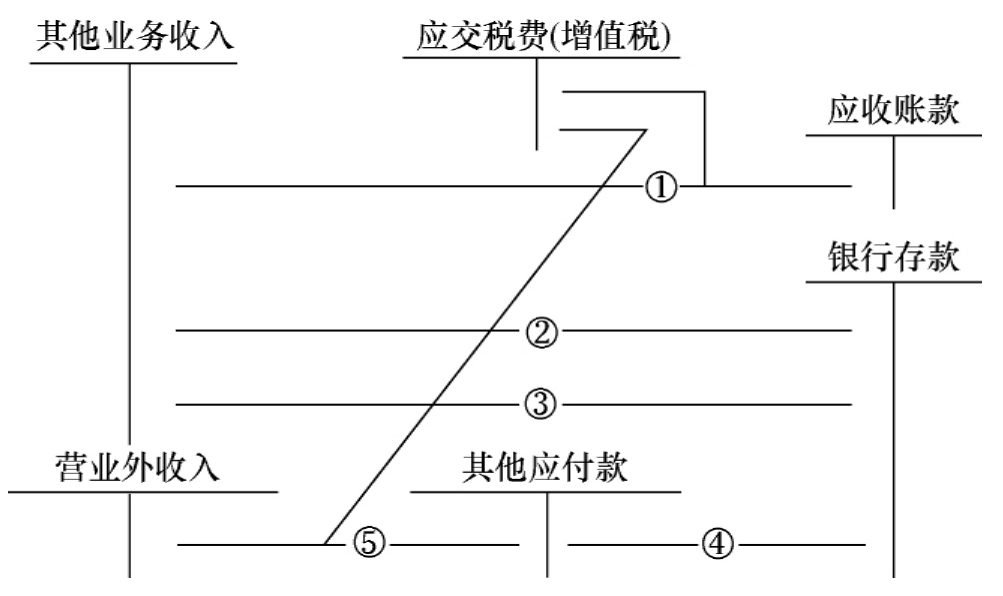

二、其他业务收入账务处理

见图11-13。

图11-12 其他业务收支内容

图11-13 其他业务收入账务处理

图示说明:

①出售材料、包装物的收入及应交增值税款未收到。

②转让专有技术使用权收入。

③出租固定资产收入及其他废旧物资销售收入。

④收到出租包装物押金。

⑤将过期未退押金转入收入。

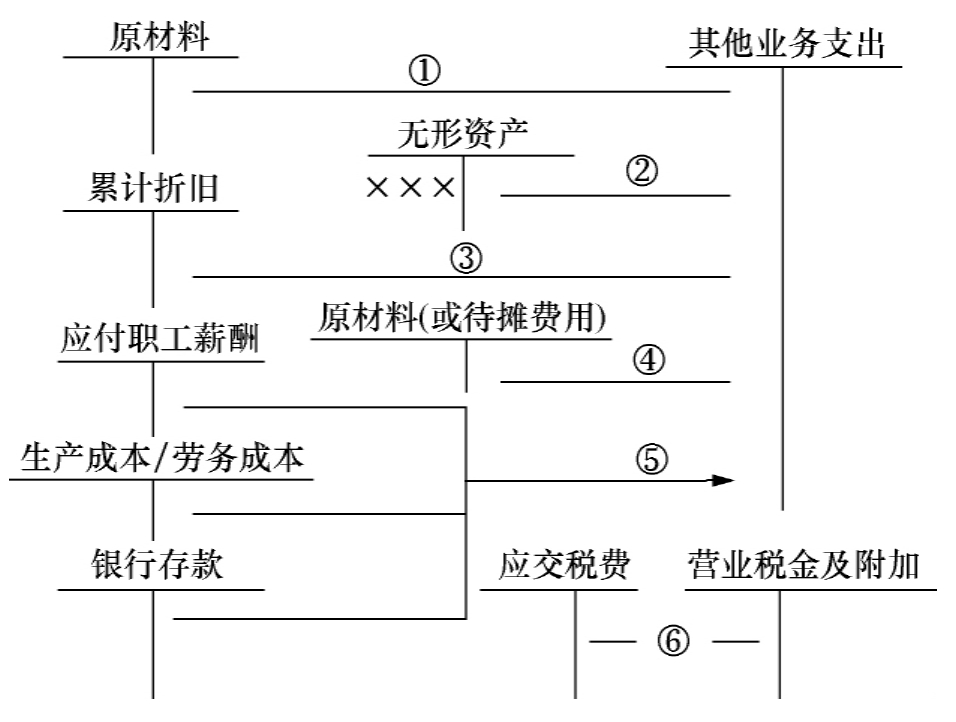

三、其他业务支出账务处理

见图11-14。

图11-14 其他业务支出账务处理

图示说明:

①出售材料、物资的成本。

②已入账无形资产转让使用权的成本。

③出租固定资产应负担折旧费。

④出租包装物成本。

⑤发生相应业务的支出。

⑥其他业务收入应交纳税金及教育费附加,借:营业税金及附加,贷:应交税费。

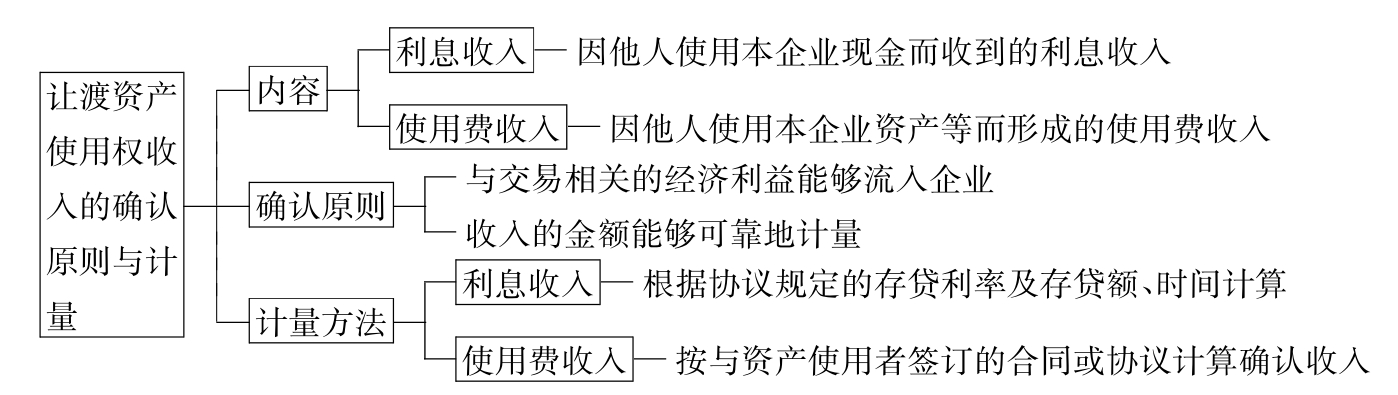

四、让渡资产使用权收入的核算

(一)让渡资产使用权收入的确认与计量

见图11-15。

图11-15 让渡资产使用权收入的确认原则与计量

(二)让渡资产使用权收入的账务处理

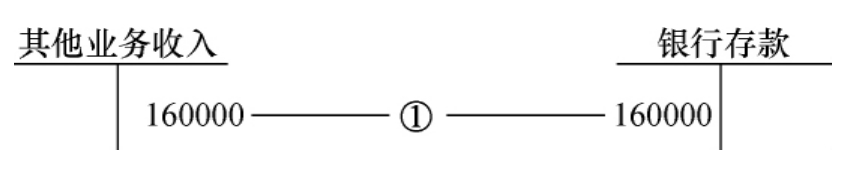

【例6】A企业使用B企业的商标,合同规定按销售收入8%支付商标使用费,假定2011年第一季度A企业销售收入200万元。A企业应支付商标使用费16万元,B企业账务处理见图11-16。

图11-16 让渡资产使用权收入的账务处理

图示说明:

①收到商标使用费收入。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。