第四节 长期股权投资核算

长期股权投资是指持有时间准备超过一年以上的各种权益性投资。对长期股权投资《小企业会计准则》规定按成本法进行核算。

一、长期股权投资核算应遵循的原则

见图3-14。

图3-14 应长期股权投资核算原则

二、长期股权投资损失的条件

《小企业会计准则》第二十六条规定:小企业长期股权投资符合下列条件之一的,减除可收回的金额后确认的无法收回的长期股权投资,作为长期股权投资损失:

1.被投资单位依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照的。

2.被投资单位财务状况严重恶化,累计发生巨额亏损,已连续停止经营3年以上,且无重新恢复经营改组计划的。

3.对被投资单位不具有控制权,投资期限届满或者投资期限已超过10年,且被投资单位因连续3年经营亏损导致资不抵债的。

4.被投资单位财务状况严重恶化,累计发生巨额亏损,已完成清算或清算期超过3年以上的。

5.国务院财政、税务主管部门规定的其他条件。

上述规定与所得税法规定相一致。

三、长期股权投资账务处理

(一)长期股权投资核算科目及方法

小企业长期股权投资通过“长期股权投资”科目核算,该科目按被投资单位进行明细分类核算,核算方法采用“成本法”。

所谓成本法,是指长期股权投资按投资成本入账。除追加或收回投资等情形外,长期股权投资的成本始终保持不变。被投资单位经营中发生的盈亏及所有者权益(实收资本除外)变动,投资单位不作账务处理,投资单位所获的投资收益仅限于投资后,被投资单位产生的税后净利润的分配额,如分配额超过留存收益,其超过部分应作为投资成本的收回。

(二)长期股权投资核算实例

【例2】大华公司长期股权投资状况如下:

(1)2009年3月1日大华公司支付现金50万元,购入乙公司18%的股权,假如没有发生其他税费。则大华公司账务处理如下:

![]()

(2)2009年3月20日乙公司宣告分派2008年实现净利润,其中分配现金股利75000元,大华公司于3月30日收到现金股利13500(75000×18%)。由于2008年大华公司未持有乙公司股权,故应冲减投资成本。账务处理如下:

(3)2009年度乙公司实现净利润20万元,当年未分配,大华公司不作账务处理。

(4)2010年3月11日公司宣告分配2009年实现净利润,分派现金股利5万元,大华公司账务处理为:

应享有投资收益金额=50000×18%×10/12=7500(元)

应冲减投资成本金额=被投资单位分派现金股利×投资单位持股比例-投资企业投资年度应享有的投资收益

应冲减投资成本=50000×18%-7500=1500(元)

(5)2010年乙公司经营不善,年终计算发生亏损2万元。大华公司账务不作处理。

(6)2011年乙公司全年实现利润3.5万元。除弥补上年度亏损2万元,剩余1.5万元,扣除20%所得税后,未作利润分配,大华公司不作账务处理。

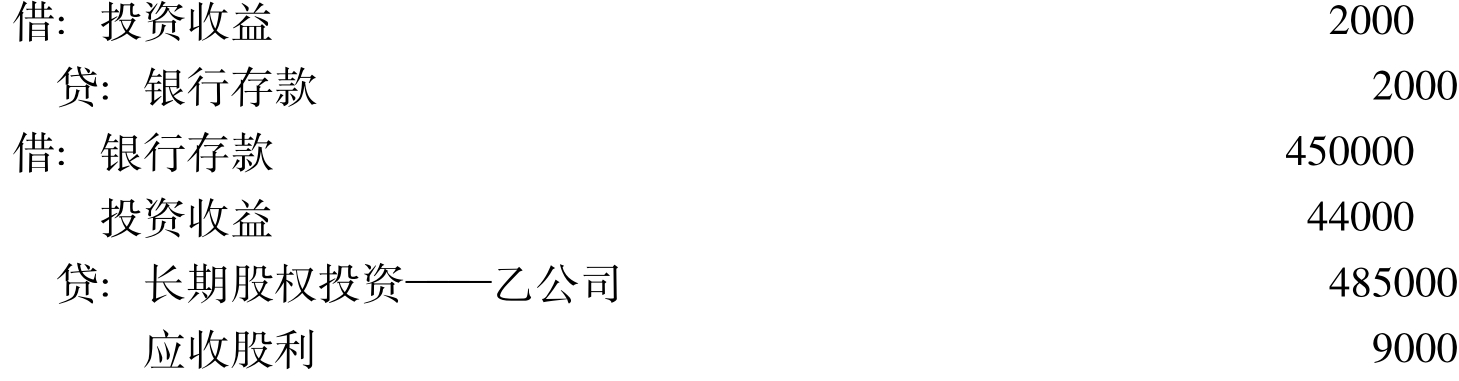

(7)2012年2月1日大华公司以45万元价格,将长期股权投资转让给甲公司,收回现款存入银行,支付税费2000元。尚有9000元应收股利未收回。账务处理如下:

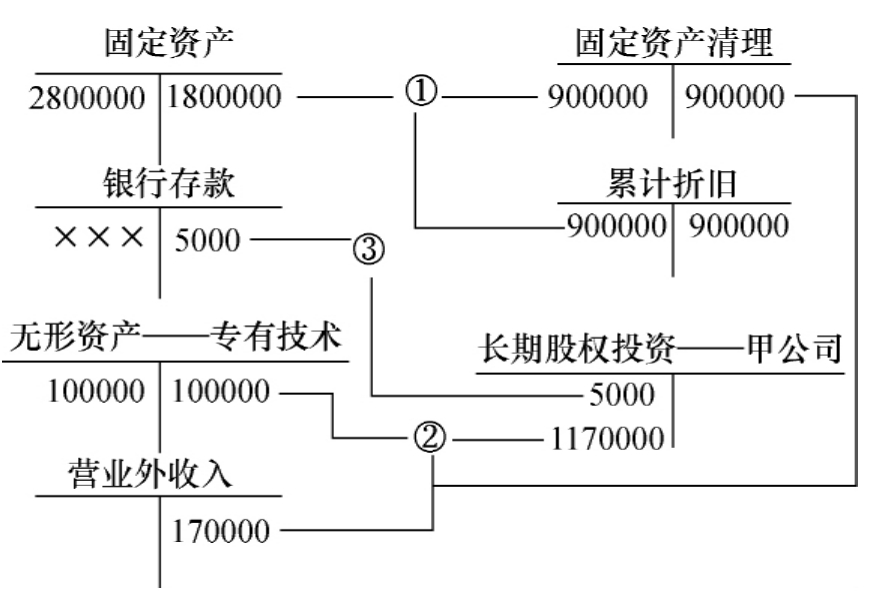

【例3】2011年2月1日华清公司以无形资产——专有技术10万元,评估值12万元,设备3台原值180万元,已提折旧90万元,评估值105万元,向甲公司投资,取得甲公司股份30%,支付税费5000元,华清公司账务处理见图3-15。

图3-15 以非货币资产投资账务处理

图示说明:

①换出固定资产应进行清理,转入固定资产清理。

②换出固定资产及无形资产按评估值,借记“长期股权投资”,按其账面值贷记“固定资产清理”、“无形资产”,其差额记入“营业外收入”或“营业外支出”。

③支付税费记入“长期股权投资”成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。