二、增长率的确定

在现金流量变动特征分析中,增长率的确定是一个极为紧要的环节。增长率的有无、高低以及延续时间的长短将在极大程度上影响到财务估价的质量。一个企业的价值取决于其未来时期所获得现金流量的多寡,而这种多寡主要取决于各期增长率的高低。因为企业现金流量始终都处在不断地变动之中。Donaldson教授曾指出企业目标最普通的表示便是增长率。但必须了解的是,良好的增长率是企业价值最大化的过渡性目标。增长率必须是以各项净现值最大化为基础的增长率。

前已论及,所谓增长率,既是指股利增长率,也是指盈利增长率。从一个较长时期来看,二者应当是相等的。增长率可以分为两种:①客观增长率,这是根据企业盈利、现金流量等项目的历史数据,按照一定的统计分析方法计算得出的。客观增长率代表了企业盈利和现金流量在近期以来的实际变动特征。估价者如果预测企业在可预见的未来时期内经营状况不会出现较大的波动,即可以客观增长率作为未来预期增长率进行财务估价。②主观增长率,这是管理人员或估价人员根据企业战略规划及经营计划对企业未来时期增长率的一种预期,并通过科学的财务控制,使实际增长率达到这一预期水平。企业管理水平越高,预期实现的可能性越大。企业价值估价必须考虑这种管理战略因素。主观增长率的确定体现的是管理当局对未来企业价值实现的预期,但它必然以客观增长率为重要依据。企业的发展是一个延续的过程。

根据历史资料计算增长率,最简易也是最常用的方法即是计算算术平均数或几何平均数。算术平均数是以往增长率的一个平均数,几何平均数则考虑了复利因素。集合平均数能够更准确地反映以往时期的增长水平。

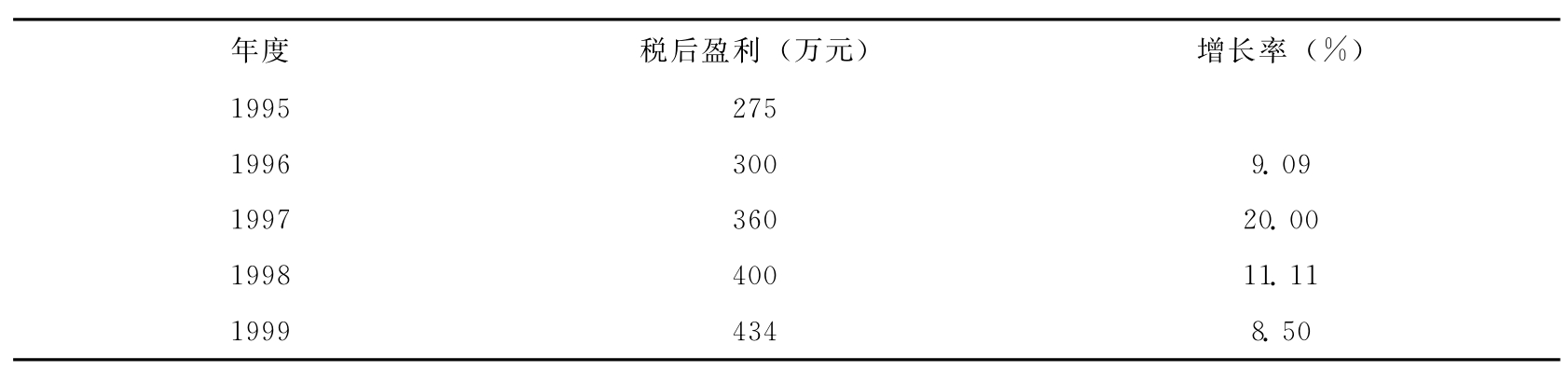

例如,某企业自1995~1999年的盈利实现情况及增长率如下:

算术平均数=(9.09%+20.00%+11.11%+8.50%)/4=12.18%

几何平均数=(434/275)1/4-1=12.08%

几何平均数低于算术平均数,而且这一差异会随着盈利波动的加大而增加。在平均增长率计算过程中,始末年度的选择影响较大,尤其是计算几何平均数的时候。同时,选择多长时期计算增长率也是一个不容忽视的问题。通常地,选择哪些年度为始末年度以及选择多长时期,均由估价人员主观予以确定。在确定过程中,估价人员必须清楚增长率在财务估价中的重大影响,因而应力争使计算得出的增长率能够较为客观地反映企业盈利、现金流量等的变动趋势。比如按照几何平均法计算,使得平均增长率的高低集中于起始年度与结束年度的指标水平,而忽略了中间的变动态势。这可能会影响到增长率所代表的变动特征的真实性。

在财务估价中,有时候可以运用增长率与其他指标之间的相关关系来间接地估算未来时期的增长率,其中最常用的是运用留存率与股权资本报酬率来确定增长率。留存率是指将税后净收益留存在企业中进行再投资的比例,与股利支付率的关系是:留存率=1-股利支付率。股权资本报酬率等于净收益除以股权资本的账面价值,增长率、留存率与股权资本报酬率之间的关系可推导如下:

gt=(NIt-NIt-1)/NIt-1

式中:gt为净收益增长率;NIt为t年的净收益。

按照股权资本报酬率的含义,t-1年的净收益:

NIt-1=股权资本账面价值t-1×ROEt-1

式中:ROEt-1为t-1年的股权资本报酬率。

t年的净收益等于:

NIt=(股权资本账面价值t-1+留存盈利t-1)×ROEt

假设股权资本报酬率保持不变,即ROEt=ROEt-1=ROE,则:

gt=留存盈利t-1/NIt-1×ROE=留存率×ROE

按照这一公式,增长率是以下两个变量的增函数:①留存率。留存率越高,增长率越高。②股权资本报酬率。股权资本报酬率越高,增长率越高。

以上假设在未来时期内的股权资本报酬率保持不变,如果该报酬率发生变化的话,可按下式进行估算:

gt=[股权资本账面价值t-1(ROEt-ROEt-1)/NIt-1]+留存率×ROEt

公式右边第一项计算的是现有股权资本的变动的影响。股权资本报酬率的提高(降低)会使利润增加(减少)并带来更高(更低)的增长率。

另外,还可根据总资产报酬率与财务杠杆来估算增长率。

财务杠杆程度会影响企业的获利水平和增长率。在项目(资产)利息前、税后报酬率高于负债的税后利率的情况下,杠杆程度越高,股权资本报酬率越高,这意味着股东财富增加的速度越快。

ROE=ROA+D/E[ROA-i(1-t)]

式中:ROA=总资产报酬率=[净收益+利息(1-税率)]/总资产账面价值=纳税付息前利润(1-t)/总资产账面价值;D/E=负债账面价值/股权资本账面价值;i=负债利息费用/负债账面价值;t=所得税税率。

在这里,总资产账面价值等于负债账面价值与股权资本账面价值之和。

因此:

g=留存率×{ROA+D/E[ROA-(1-t)]}

在这个等式中,可以清楚地看出留存率、总资产报酬率、负债比重等与增长率之间的相关关系。换言之,增长率的高低要受到股利政策、资本结构决策、资本预算决策的综合影响。

计算出历史平均数之后,应当运用一定的方法对未来时期的增长率进行预测。这就需要对历史增长率与未来增长率之间的关系进行研究。换言之,两种增长率之间是一种什么样的关系?有没有相关性?比如,有学者经过实证研究发现,一个高速增长期很难再延续着一个高速增长期。

在以历史增长率为依据预测未来时期增长率的时候,应当注意如下一些问题:①增长率的波动。比如用标准差计算以往各时期增长率的波动程度。波动程度越大,在预测未来增长率时越需要谨慎地运用这些历史信息。②企业的规模。按照一般规律,企业的规模——资产规模、收益规模等越大,维持高速增长率的难度就越大。许多高科技产业在创业伊始即获得了惊人的发展,但一些传统的、大规模企业却很难取得如此高的增长率。如近年来网络技术企业、软件开发企业的发展即属此列。③经济发展周期。通常情况下,经济繁荣时期,绝大多数企业的发展速度较快;经济低迷时期,绝大多数企业的增长率也会降低。企业的发展与整个国民经济状态之间存在着很密切的相关性。④会计政策因素。如果是运用净利润等会计数据来预测增长率,必须考虑会计政策的变动对这些会计数据的重大影响。比如,在物价上升时期,采用先进先出法对存货进行计价就比采用后进先出法所得的利润要多。⑤管理战略。考虑管理战略,是将管理人员对未来理财行为的预期合理地纳入到未来增长率的确定过程中,从而以客观增长率为基础估算出合理的、可以准确地反映企业价值增加的主观增长率。例如,投资决策、融资决策以及股利政策等财务决策的重大改变,尤其是长期投资决策,均会影响到企业未来时期现金流量的增长速度。因而在增长率的估算过程中,必须全面地考虑这些因素。其他经营决策的重大改变也会影响到增长率的确定。比如新产品的开发上市、某些产业的重大调整、市场份额的重大变化,甚至主要管理人员的变更等。这些企业经营的基本因素的变化必须以较为合理的方式纳入到增长率的估算过程之中。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。