第二节 综合银行与外在防火墙

本节将说明如何以外在防火墙区分全球银行体制。

吸收大众资金再进行投资的行业一般可分为银行、信托、证券与保险四种行业,其中较引起注意的是银行业能否从事证券业,也就是商业银行与投资银行二者业务应否分开,此即为“银行分离主义”(bank separation school),也就是“外在防火墙”。防火墙的意义即是当一个大楼着火,陷入困境,不会蔓延到另一大楼,此防火墙又被称为“中国长城”(Chinese Wall)。

全球银行体制一般是以商业银行能否从事证券业的经纪、自营、承销甚至保险等投资银行业务为分类标准,其中商业银行能否进行投资银行业务(即外在防火墙的存在与否)又可分成三种形式。

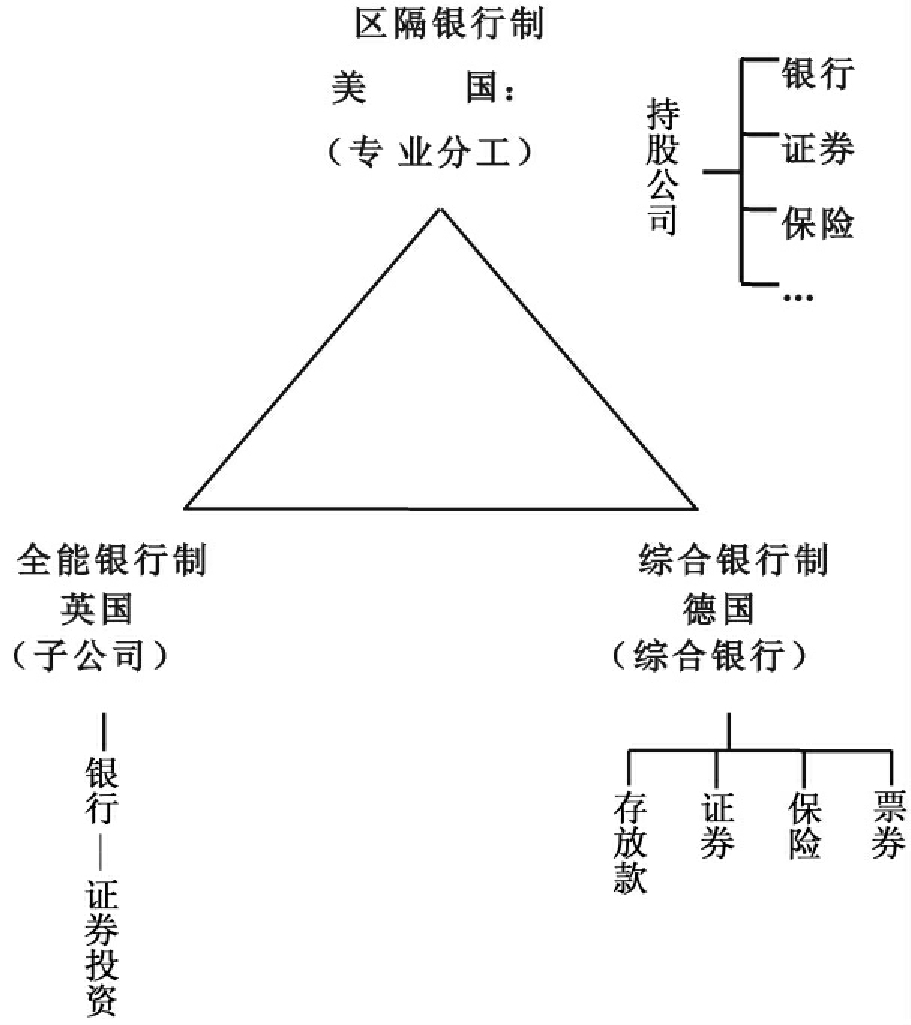

一、区隔银行制(separated banking)

所谓区隔银行制度是将商业银行与投资银行的业务分开的制度。例如美国的专业分工的“单一银行制”,商业银行不允许从事投资银行业务,如果它极欲从事投资银行业务,在美国则应采取持股公司形式进行,所以又称为“单一银行制”或“专业分工制”。

美国的专业分工又采用控股公司(bank holding company,BHC)方式进行(日本最近金融改革方案亦决定改采此种模式),联邦法律规定银行本身或本身有直接投资关系的子公司,不得经营证券业务,但银行控股公司另设立之子公司,则可在限定范围内经营证券业务。

举个例子,有一家H公司,它决定持有某一银行的25%的股权,则它可以算是这家公司的控股公司。同时H公司又决定投资30%到投资银行业,则它又是这家投资银行的控股公司,所以这家控股公司同时控制一家银行,也同时控制一家证券公司(投资银行)。但是,被这家公司控股的银行却不能从事证券业,也不可以另立子公司从事证券业。

在20世纪30年代以前,美国的商业银行可以同时吸收存款,并进行承销。但1933年的格拉斯-史蒂格勒法案将商业银行及投资银行的业务分开,避免二者利益发生冲突时,危害存款大众,这个隔离商业银行及投资银行的活动,即是所谓的外在防火墙,它可以避免当投资银行的承销活动失败时,危害到商业银行存款户的利益,或自营业务失败时,危害到存款户的利益。

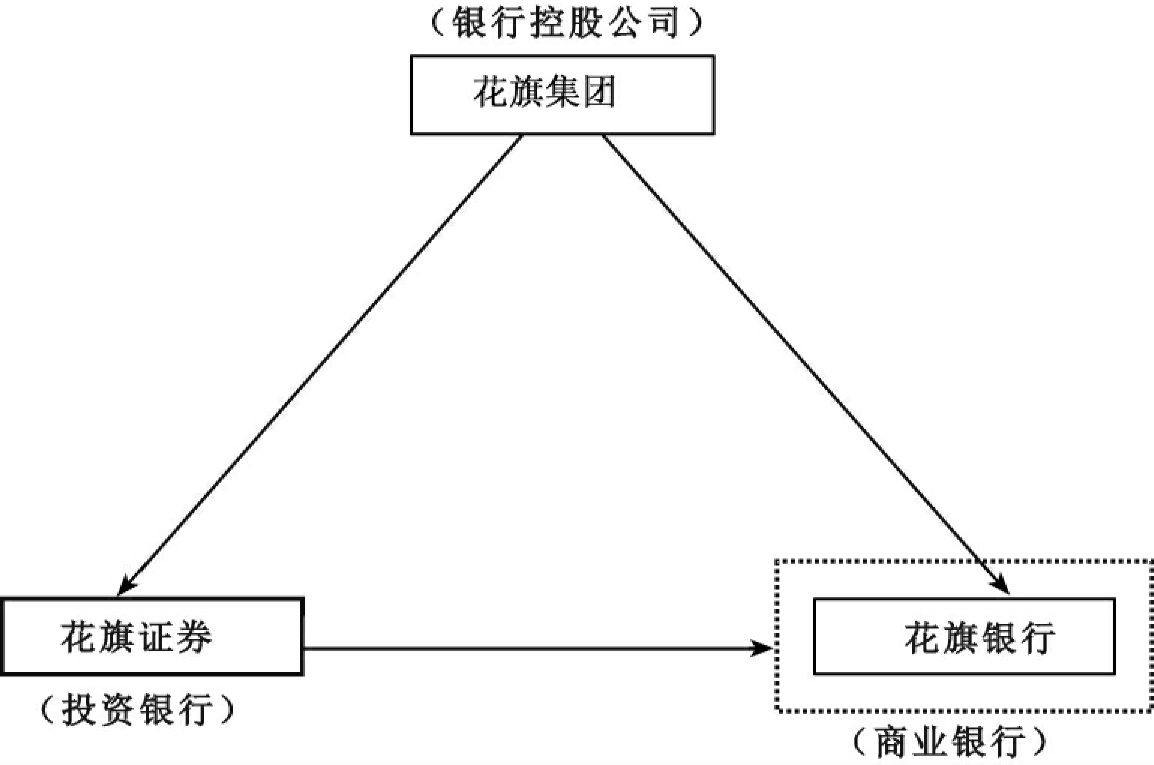

举个例子,在图15-2,花旗银行是花旗集团的一分子,花旗集团就是一个银行持股公司。我们将花旗银行用虚线圈起,表示它的风险不受到外界,如承销公司失败的干扰。虽然防火墙的设计,在于避免受证券部门过高股价波动的干扰,但有人认为防火墙的设计,并不足以真正抵挡外界的冲击,不能防止对银行可能的伤害。此乃因为:

第一,银行控股公司可能借着要求较高的股利,将银行的资本及资金拿去给垂危的证券公司,则此时使用控股公司形态设计的防火墙仍有缺陷。

第二,银行控股公司也许会诱导银行去延伸贷款给那些品质不好的公司。

第三,可以称之为“传染病效果”(contagious effect)。如果银行控股公司之下某家附属公司出了问题,则这家出问题的公司不知不觉地送出一个“坏名声”的信息给所有投资大众,使投资者不但对这银行控股公司产生不利的联想,并且也对这家银行不信任,进而可能将资金从银行提兑。

图15-2 银行控股公司与防火墙

无论如何,经过多年的演变,美国在1980年初约有15 000家商业银行,但在银行走向大型化的今日,小型银行(在美国即前述的单一银行)由于生存不易,在1993年,降到只有11 500家。银行持股公司可经营的范围日渐扩大,它可进行债券与票据的承销,但股票的承销被禁止。投资银行也创造了非银行业务,并接受定期存款,虽然防火墙的界限被逐渐侵蚀。

二、全能银行制(omnipurpose banking)

它介于综合银行制与区隔银行制之间,允许银行在符合一定条件下,得以成立子公司,或由其控股公司成立子公司兼营其他业务。例如英国的子公司形式,商业银行如欲进行投资银行业务,则必须另外成立一家子公司,而以原银行为母公司。同时,规定银行本身不能直接兼营证券业务,但可投资证券子公司经营证券业务。见图15-3。

在子公司的设计之下,银行股东要影响证券公司,必须派员参与进入该公司的董事会。当证券子公司需要融资时,第一个会找银行公司帮忙,但银行必须以较客观的立场衡量此借贷安全与否。当子公司因经营(如承销)不当而亏损时,只会影响银行的“转投资利益”,不会影响银行本业。在这种制度之下,银行能从子公司享受的利润与承担的风险是相对的,子公司赚钱,银行业外收入增加,子公司赔钱,银行业外收入减少。在这制度下,存款户仍能受到相当的保护。但和美国的制度比较起来,美国的银行风险来自同一集团的证券业较小,如果一定要说有,大概就是前述的“传染效果”:即民众会想,你们来自同一集团,受到波及的可能性较大。

图15-3 银行—子公司

三、综合银行制(universal banking)

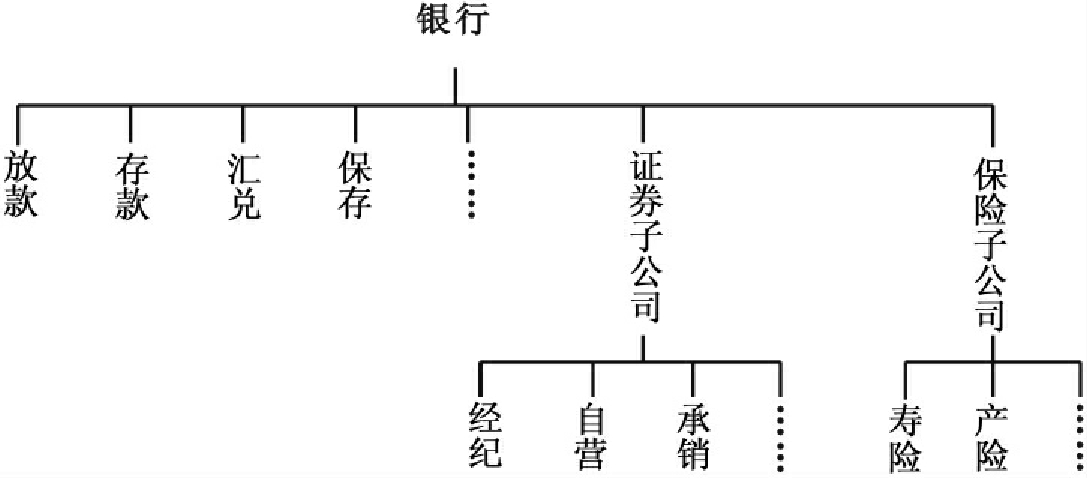

银行似一个百货公司,证券承销、保险则是其底下的一个部门。此种形态以欧洲大陆最为盛行,特别以德国为代表。例如德国法律准许银行本身直接兼营证券业务,银行可根据本身需要,自行选择由银行直接兼营模式或由银行设立子公司模式经营,法律不予限制。

综合银行就像是一个金融百货公司,顾客只要到银行来,所有的金融活动都可在此进行。由于规模经济的效果,德国的银行制度一直是欧洲模仿的对象。完全综合银行以德国为代表。在德国的银行中,商业银行及证券承销业就像一家大型百货公司内部两个不同部门,同属一家公司,只有一个董事会。由于银行可从事证券承销,因此它的好处在于资源具有弹性,当证券部门为公司承销,可以很容易的从银行部门调用人力,或支持金钱过来,使资源不至于闲置。它也使整个公司的生产线被充分运用。此外,银行也会要求该公司将公司的存款与未来的放款交与银行承做。

然而,这种完全综合银行的缺点,在于垄断的威胁,一家银行可能造成利益冲突。就后者而言,举一个例子,银行可能是一家公司的股东,又是贷款者,成为企业长短期资本的唯一提供者。在此种状况下,沟通的成本减少,使效率大增,但也使市场的创新活动减少。例如以公司而言,既然在银行取得全部所需资金,也就不需要到市场发行公司债或其他工具进行直接金融活动。因此,德国的金融市场,相对于美国,是非常沉寂的。见图15-4。

图15-5简单比较了上述三种制度。

图15-4 综合银行制度

图15-5 世界各国金融体制

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。