七、合并商誉确认的经济后果分析

从前面的描述可知,会计上确认商誉已经是一个较为普遍的经济现象,但会计上确认商誉是否具有明显的经济后果?本书将以年报符合逻辑关系组的203家上市公司为样本,进一步探讨此问题。当然,这并不是说年报不符合逻辑关系组的280家上市公司的年报存在错误。而是因为本书的研究方法和思路是逐步探讨2007年和2008年A股市场的上市公司商誉确认情况及其带来的经济后果。

(一)2007年期初商誉确认的经济后果分析

本书将分析这203家上市公司2007年期初商誉确认情况及其带来的经济后果。至此,在样本选择上,本部分删除了这203家上市公司中唯一的1家金融、保险业公司。即样本总数为202个。

本书构建了两个与商誉有关的指标:

(1)商誉占非流动资产的比例=商誉净额/非流动资产合计×100%;

(2)商誉保障倍数=无形资产净额/商誉净额。

“商誉占非流动资产的比例”,主要是探讨上市公司商誉的确认情况以及商誉在金额上对上市公司的重要性。“商誉保障倍数”,主要是在某种程度上与商誉关系最密切的资产项目就是无形资产了。商誉价值是否能得以保值甚至增值主要取决于企业相关无形资产的数量和质量,尽管有一部分无形资产还未得到《企业会计准则》(2006)的确认,但该指标还是能在一定程度上说明一些问题。该指标表示每1元商誉有多少无形资产对其进行保证。

表5-9列示了上述202家上市公司按《企业会计准则》(2006)进行调整后的2006年期末的上述两个指标以及一些相关报表项目的统计量。

如表5-9所示,这202家上市公司确认的2007年期初的商誉净值的均值为24 478 469.54。其中最高金额达到了601 567 914.83,占其非流动资产的比例为8.58%,该上市公司属于交通运输设备制造业。最低金额为1,原因是该上市公司一开始确认合并商誉就几乎全额计提了商誉减值准备,它属于零售业。此外,这202家上市公司中有一家属于塑料制造业的上市公司确认的商誉净值占其总资产的35.91%;另一家属于出版业的上市公司确认的商誉净值也占到其总资产的35.77%。

表5-9 2007年期初与商誉有关的变量的描述性统计特征

注:

(1)商誉占非流动资产的比例=商誉净额/非流动资产合计×100%。

(2)商誉保障倍数=无形资产净额/商誉净额。

(3)表中的三个报表项目和上述两个指标的具体计算公式中,资产负债表项目均为2007年报中按《企业会计准则》(2006)进行调整后的期初数,即2006年期末数;利润表项目均为2007年报中按《企业会计准则》(2006)进行调整后的上年数,即2006年的发生额。(4)本表已删除了金融、保险业。

商誉占非流动资产的比例最高达到了74.07%,该上市公司属于饮料制造业。但绝大多数上市公司的商誉占非流动资产的比例偏小,有75%的上市公司小于2.22%,50%的上市公司小于0.58%。而且这202家上市公司确认的2007年期初的商誉占非流动资产的比例的均值也只有2.8%。这说明我国虽然有一定比例的上市公司已经确认了商誉,但从总体上来看,其确认的金额相对较低。

商誉保障倍数的均值为81.20,最高将近2 000,而且有50%的上市公司超过了8.94,更是有25%的上市公司超过37.88,这说明上市公司无形资产在数量上完全可以使得商誉得到保值与增值。但要想保持商誉给企业带来超额收益的能力,企业需要在长期经营发展过程中不断地、持续地创立和积累各种维持或者增加“获取超额收益的能力”的各个因素。这些因素包括很多方面,但我们可以从企业的研发支出中窥见企业在某些方面做出的努力。然而,这202家上市公司的年报显示,它们当中只有1家属于医药制造业的上市公司在2007年期初的开发支出不为零,其金额为136 790 000.00。当然这并不是说其他201家上市公司在2006年都没有付出努力去进行研发,但可以表明它们2006年在研究开发方面投入的比重不高。

净利润和稀释每股收益的均值都不低,分别为106 458 040.16和0.13。但商誉是给企业带来超额收益的能力,从这一点出发,作者认为,这些拥有商誉的上市公司的获利能力并不怎么让人乐观。有25家(占总数202家的12.38%)上市公司按《企业会计准则》(2006)进行调整后的2006年的净利润小于零,其中15家为制造业;2家为电力、煤气及水的生产和供应业;2家为交通运输、仓储业;2家为信息技术业;2家为房地产业;1家为旅游业;1家为综合类。这其中也包括上面提到的确认的商誉净值占其总资产的35.91%的那家属于塑料制造业的上市公司。但这25家中有3家上市公司按《企业会计准则》(2006)进行调整后的2006年稀释每股收益大于零,它们分别属于航空运输业、石油加工及炼焦业和通信及相关设备制造业(信息技术业)。还有1家交通运输设备制造业和1家综合类上市公司的稀释每股收益等于零。此外,这25家上市公司的2007年期初的研发支出均为零。这25家上市公司2007年期初确认的商誉净值中最高金额达到了304 832 000元,占其总资产的0.51%,该上市公司属于航空运输业。关于这202家上市公司的获利能力的进一步分析,可以参见下面的方差分析。

(二)2007年商誉确认情况及其经济后果分析

本书将进一步详细分析年报符合逻辑关系组的203家上市公司2007年商誉确认情况及其经济后果。

前已述及,在合并商誉的后续计量方面,《企业会计准则》(2006)选用了减值测试法,取消了原先的分期摊销法,而且商誉减值准备计提后不可转回。这就意味着,在2007年和2008年里没有发生新的非同一控制下的企业合并,没有新的合并商誉进行初始确认的假设下,上市公司年报中确认的合并商誉逐年只会减少或者不变,且减少的原因一般只有两种:一是商誉发生了减值,进而上市公司相应地计提了商誉减值准备;二是母公司的合并范围发生了变化,即减少了需合并的公司,从而导致商誉确认金额减少,即注销了商誉。无论是哪种原因,都将导致以母公司为核心的企业集团拥有的商誉有所减少。

而这两种情况体现在合并报表中就会表现为本年期末的商誉净值小于本年期初的商誉净值。下面本书就以这一点将年报符合逻辑关系组的203家上市公司进一步分为两组:商誉未减少组和商誉减少组。前面作者已经对商誉确认情况进行了一定的全面分析,下面本书就依上述的分组来进一步间接地探讨一下商誉确认情况及其经济后果。

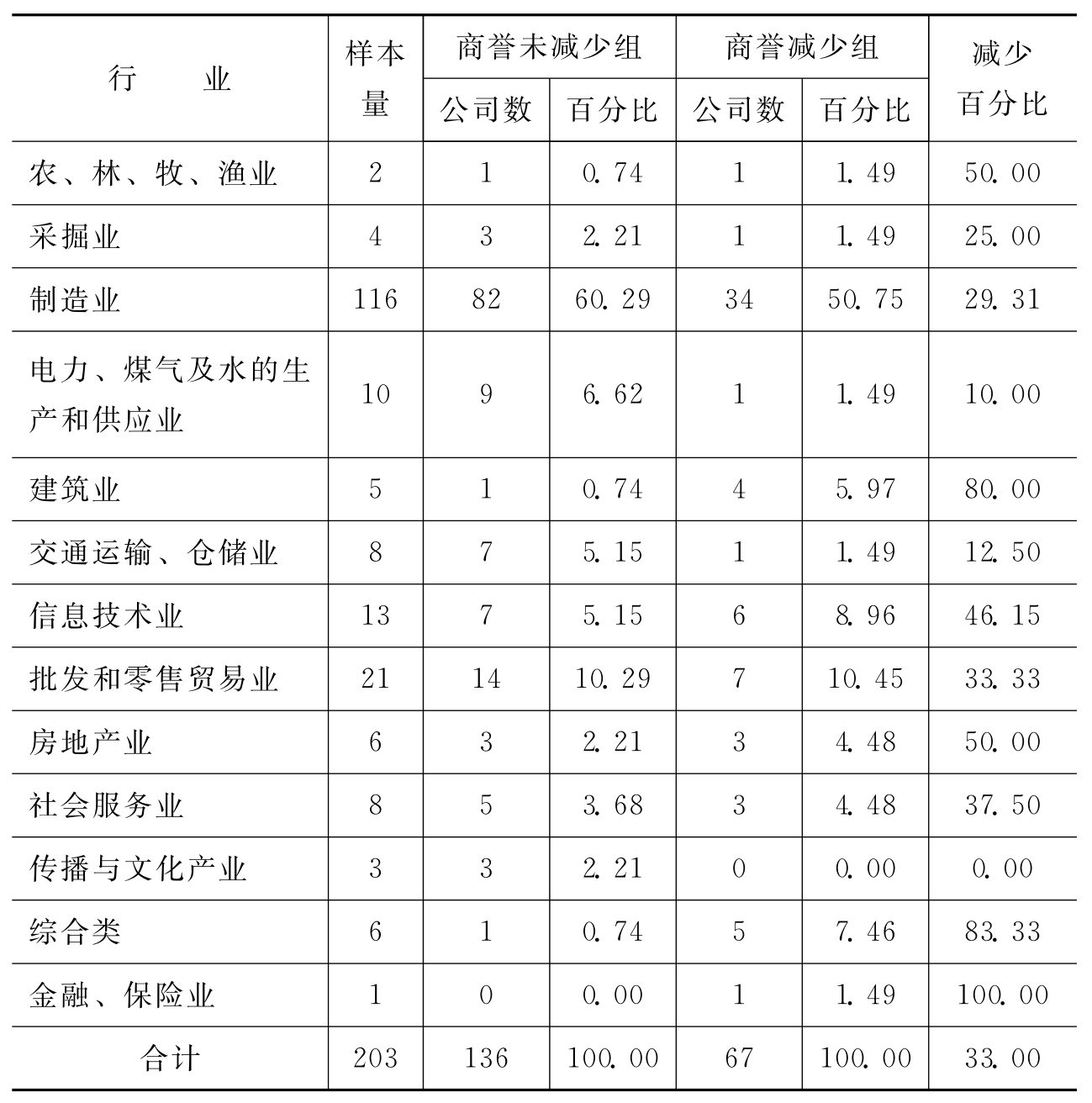

表5-10列示了2007年商誉未减少组和商誉减少组的行业分布等数据。

表5-10 2007年商誉未减少组和商誉减少组

注:

(1)百分比=公司数/公司数合计×100%;减少百分比=商誉减少组的公司数/样本量×100%。

(2)本表并未删除金融、保险业,而是将其单独列报。

(3)本表并未考虑上市公司在样本期间是否发生了新的非同一控制下的企业合并,是否存在新的可确认的合并商誉。

从表5-10可知,这203家上市公司中有67家(占33%)在2007年减少了其商誉确认金额。这33%的上市公司分布于除传播与文化产业之外的所有行业,其中综合类和建筑业上市公司中在2007年减少其商誉确认金额的公司数占样本公司总数的百分比最高,超过了80%。此外,达到50%的还有房地产业和农、林、牧、渔业。而且,在这67家上市公司中有24家(占总数203家的11.82%)全额减少了其原先的商誉确认金额,即它们2007年期末不再拥有商誉。也就是说2007年期末还有179家上市公司拥有商誉,但其中的43家期末的商誉净值已经在期初数的基础上计提了减值准备或者进行了注销。

为进一步分析2007年商誉确认的经济后果,在上述的两个指标的基础上,本书又构建了以下四个与商誉有关的指标:

(1)商誉报酬率A=营业总收入/商誉净额平均余额,其中,商誉净额平均余额=(商誉净额期末余额+商誉净额期初余额)/2;

(2)商誉报酬率B=营业利润/商誉净额平均余额;

(3)商誉报酬率C=净利润/商誉净额平均余额;

(4)商誉减少比率=商誉减少额/商誉净额期初数,其中,商誉减少额=商誉净额期末数-商誉净额期初数。

前三个指标主要是想通过它们看看商誉给企业带来的“超额收益的能力”的大小,最后一个指标则是要探讨一下上市公司减少确认商誉金额的变动幅度。

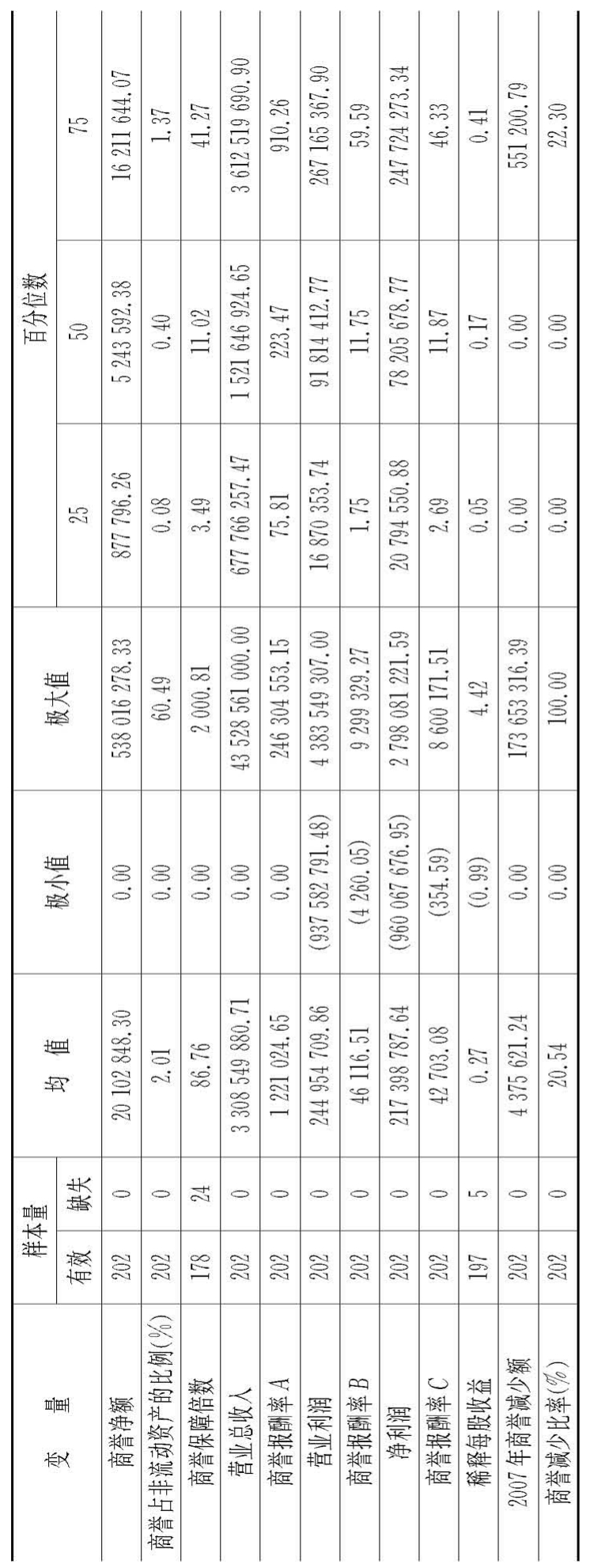

表5-11列示了这202家(删除了金融、保险业)上市公司2007年的上述六个指标、2007年商誉减少额以及一些相关报表项目的统计量。

在指标的具体计算中,针对2007年而言,商誉净额期初数为2007年年报中按《企业会计准则》(2006)进行调整后的2006年期末数。其他数据均为2007年年报中披露的年末数或者本年发生额。

其中,商誉保障倍数的24个样本缺失均是因为对应的指标的分母为零(前面的分析中已经提到过,有24家上市公司在2007年的年报中全额减少了其原先的商誉确认金额,即它们2007年期末的商誉净值为零),在计算相应的统计量时,作者已经将其删除。

如表5-11所示,这202家上市公司确认的2007年期末的商誉净额的均值为20 102 848.30。其中最高金额达到了538 016 278.33,该上市公司属于交通运输设备制造业。商誉占非流动资产的比例的均值为2.01%,其中最高达到了60.49%,该上市公司属于饮料制造业。实际上,它们正是表5-4中对应的金额或比例最高的那几家上市公司。由此可知,商誉在金额上对上市公司的重要性与2007年期初没有太大变化。

商誉保障倍数的均值为86.76,最高超过了2 000,而且有50%的上市公司超过了11.02,更是有25%的上市公司超过了41.27,总体上比2007年期初又有所提高。2007年年报数据显示这202家上市公司中有12家上市公司年末有研发支出,其中9家为制造业;2家为电力、煤气及水的生产和供应业;1家为信息技术业。其中研发支出最高金额为145 591 355.41,且它属于医药制造业。虽然相对2006年而言,在研发方面,这202家上市公司有了好转,但总体上还是不免有些让人失望。

三个商誉报酬率指标的均值均较大,而且绝大多数公司均大于零。这主要是因为我国上市公司确认的商誉金额相对于其他非流动资产还是比较小。

净利润和稀释每股收益的均值分别为217 398 787.64和0.27,比2006年有了大幅度的提高,增加了一倍多。这202家上市公司中有20家上市公司2007年的净利润小于零,其中14家为制造业;2家为交通运输、仓储业;2家为信息技术业;2家为批发和零售贸易业。这20家上市公司中只有7家在2007年减少了其商誉确认金额,但有4家上市公司全额减少了其原先的商誉确认金额。这20家中有1家属于交通运输设备制造业的上市公司的稀释每股收益大于零,且它未减少其商誉确认金额。此外,这20家上市公司中只有1家属于医药制造业的上市公司的2007年期末的研发支出不为零,其金额为19 712 669.27,它也未减少商誉确认金额。这20家上市公司2007年期末确认的商誉净值最高金额达到了83 402 085.98,它属于仪器仪表及文化、办公用机械制造业,且它减少了商誉确认金额。

表5-11 2007年期末与商誉有关的变量的描述性统计特征

注:

(1)商誉占非流动资产的比例=商誉净额/非流动资产合计×100%。

(2)商誉保障倍数=无形资产净额/商誉净额。

(3)商誉报酬率A=营业总收入/商誉净额平均余额,其中,商誉净额平均余额=(商誉净额期末余额+商誉净额期初余额)/2。

(4)商誉报酬率B=营业利润/商誉净额平均余额。

(5)商誉报酬率C=净利润/商誉净额平均余额。

(6)商誉减少比率=商誉减少额/商誉净额期初数×100%,其中,商誉减少额=商誉净额期末数-商誉净额期初数。

(7)具体计算时,商誉净额期初数,为2007年年报中按《企业会计准则》(2006)进行调整后的2006年期末数。其他数据均为2007年年报中披露的年末数或者本年发生额。

(8)本表删除了金融、保险业。

2007年商誉减少额的最大值为173 653 316.39,而且均值也达到了4 375 621.24,商誉减少比率的均值高达20.54%,更是有25%的上市公司在期初确认的商誉金额的基础上减少了22.30%。

(三)2008年商誉确认情况及其经济后果分析

前已述及,2007年期末还有179家上市公司拥有商誉,但其中的43家期末的商誉净值已经在期初数的基础上计提了减值准备或者进行了注销。

采取上述同样的原理,下面将这179家上市公司进一步分为两组:商誉未减少组和商誉减少组。

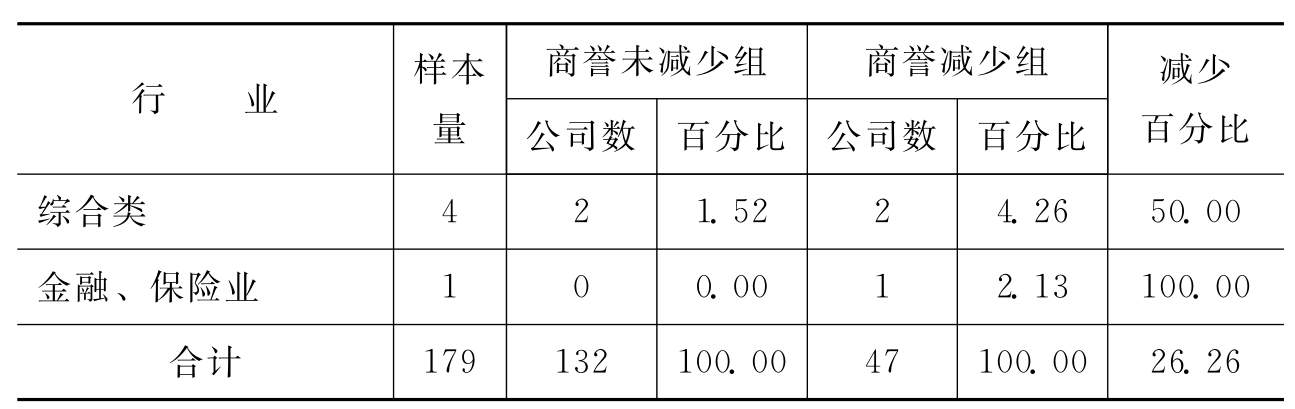

表5-12列示了2008年商誉未减少组和商誉减少组的行业分布等数据。

表5-12 2008年商誉未减少组和商誉减少组

续表

注:

(1)百分比=公司数/公司数合计×100%;减少百分比=商誉减少组的公司数/样本量×100%。

(2)本表并未删除金融、保险业,而是将其单独列报。

(3)本表并未考虑上市公司在样本期间是否发生了新的非同一控制下的企业合并,是否存在新的可确认的合并商誉。

从表5-12可知,这179家上市公司中有47家(占总数179家的26.26%)2008年减少了其商誉确认金额。很明显这个比例比2007年减少了一些。而且本年有4个行业均没有上市公司减少其确认的商誉金额。其中综合类上市公司减少其商誉确认金额的公司数占样本公司总数的百分比最高,为50%。在这47家中有18家(占总数179家的10.06%)全额减少了其原先的商誉确认金额,即它们2008年期末不再拥有商誉。也就是说2008年期末还有161家上市公司拥有商誉,但其中的29家上市公司期末的商誉净值已经在期初数的基础上计提了减值准备或者进行了注销。

将2007年和2008年两个会计年度综合起来看。有107家上市公司在这两年内均未减少确认其商誉金额。有49家上市公司只于2007年在其商誉期初数的基础上计提了减值准备或者进行了注销,而且其中24家上市公司2007年期末不再拥有商誉,当然,它们2008年期末也不再拥有商誉。有29家上市公司只于2008年在其商誉期初数的基础上减少确认了其商誉金额,而且其中11家上市公司2008年期末不再拥有商誉。有18家上市公司在2007年和2008年连续两年内均减少确认了其商誉金额,而且其中7家上市公司2008年期末不再拥有商誉。综合起来,共有96家上市公司曾经减少确认了其商誉金额,42家上市公司2008年期末不再拥有商誉。

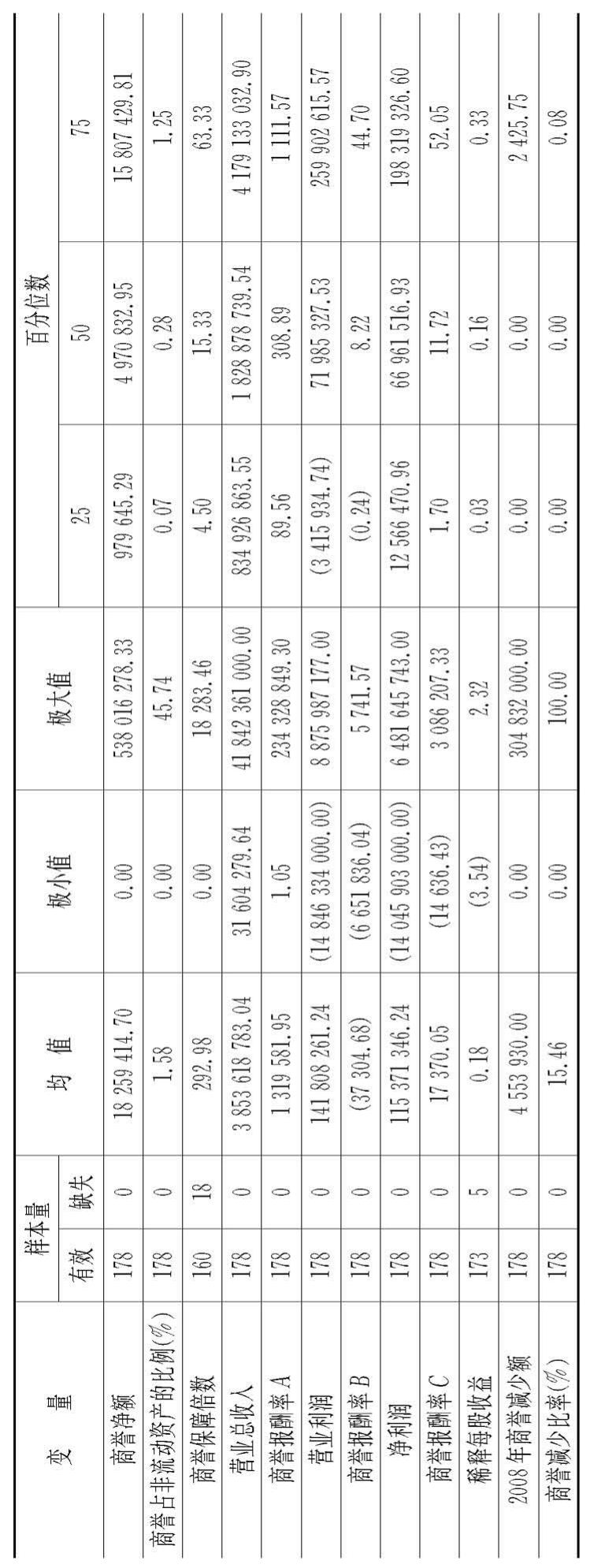

表5-13列示了2007年期末还拥有商誉的178家(删除了金融、保险业)上市公司2008年的上述六个指标、2008年商誉减少额以及一些相关报表项目的统计量。

其中,商誉保障倍数的18个样本缺失均是因为对应的指标的分母为零(前面的分析中已经提到过,有18家上市公司在2008年的年报中全额减少了其期初的商誉确认金额,即它们2008年期末的商誉净值为零),在计算相应的统计量时,作者已经将其删除。

如表5-13所示,这178家上市公司确认的2008年期末的商誉净额的均值为18 259 414.70。其中最高金额仍为538 016 278.33,即2007年期末最高确认金额的那家属于交通运输设备制造业的上市公司在2008年未减少确认其商誉金额。商誉占非流动资产的比例的均值为1.58%,最高达到了45.74%,该上市公司属于出版业。

商誉保障倍数的均值为292.98,比2007年期末提高了很多。2008年年报数据显示这178家上市公司中有15家上市公司年末有研发支出,其中12家为制造业;2家为电力、煤气及水的生产和供应业;1家为旅游业。其中研发支出最高金额为308 158 911.2,且它属于交通运输设备制造业。显然无论是在商誉保障倍数方面还是在研发支出方面,上市公司2008年的情况都要明显好于2007年。

净利润、稀释每股收益的均值分别为115 371 346.24和0.18,与2007年相比,下降幅度较大。而且,商誉报酬率B的均值小于零。这178家上市公司中有30家上市公司2008年的净利润小于零,其中17家为制造业;4家为电力、煤气及水的生产和供应业;1家为土木工程建筑业;2家为交通运输、仓储业;3家为信息技术业;1家为房地产开发与经营业;1家为出版业;1家为旅游业。这30家上市公司中有12家在2008年减少了其商誉确认金额,而且有4家上市公司全额减少了其原先的商誉确认金额。这3 0家

表5-13 2008年期末与商誉有关的变量的描述性统计特征

注:

(1)商誉占非流动资产的比例=商誉净额/非流动资产合计×100%。

(2)商誉保障倍数=无形资产净额/商誉净额。

(3)商誉报酬率A=营业总收入/商誉净额平均余额,其中,商誉净额平均余额=(商誉净额期末余额+商誉净额期初余额)/2。

(4)商誉报酬率B=营业利润/商誉净额平均余额

(5)商誉报酬率C=净利润/商誉净额平均余额。

(6)商誉减少比率=商誉减少额/商誉净额期初数×100%,其中,商誉减少额=商誉净额期末数-商誉净额期初数。

(7)本表删除了金融、保险业。

(8)括号内的数字为负数。

中有2家分别属于通信服务业和制造业的上市公司的稀释每股收益大于零,且它们均未减少其商誉确认金额。此外,这30家上市公司中有3家上市公司(1家交通运输设备制造业和2家电力、蒸汽、热水的生产和供应业)的2008年期末的研发支出不为零,其中的交通运输设备制造业减少了商誉确认金额。

2008年商誉减少额的最大值为304 832 000.00,明显高于2007年。均值达到了4 553 930.00,与2007年基本持平。虽然商誉减少比率的均值达到了15.46%,但有75%的上市公司在期初确认的商誉金额的基础上减少确认额小于0.08%,这明显低于2007年。

(四)商誉的本质分析

前已述及,虽然商誉这个概念目前还没有统一的定义,但大多数学者对商誉的本质是持相同的观念的,即商誉是一种超额获利能力。合并商誉作为商誉的重要组成部分,也应该具有相同的本质,即为企业带来超额收益的能力。

既然商誉是给企业带来超额收益的能力,那么拥有商誉的企业应该比不拥有商誉的企业具有更好的获利能力。同样的道理,未计提商誉减值的企业应该比计提了商誉减值的企业具有更好的获利能力。或者说拥有商誉的企业与不拥有商誉的企业在获利能力上应该存在显著性差异,计提了商誉减值的企业与未计提商誉减值的企业在获利能力上也应该存在显著性差异。

因此,本书提出如下两个零假设:

从未确认过商誉组、商誉减少组和商誉未减少组这三组上市公司2007年、2008年在获利能力上不存在显著性差异。

为此,本部分将采用均数比较法中的单因素方差分析对上述零假设做出检验,进而来探讨我国上市公司确认的商誉是否符合商誉的本质,即上述零假设是否不成立。

在样本选择上,本书删除了上述三组上市公司中的金融、保险业。最后得到的样本量为:从未确认过商誉组有743个样本;商誉减少组2007年和2008年分别有66个和46个样本;商誉未减少组分别有136个和132个样本。即2007年共有945个样本,2008年共有921个样本。

本书选用了资产报酬率、净资产收益率(ROE)这两个指标来衡量上市公司的获利能力,并分别采用这两个指标进行了单因素方差分析。它们的计算公式如下:

资产报酬率=(利润总额+财务费用)/平均资产总额,其中,平均资产总额=(资产合计期末余额+资产合计期初余额)/2;

净资产收益率=净利润/股东权益平均余额,其中,股东权益平均余额=(股东权益期末余额+股东权益期初余额)/2。

表5-14分别列示了这三组上市公司2007年和2008年的上述两个指标的统计量。其中,缺失样本均是由于CSMAR数据库缺失相关的数据,在计算相应的统计量时以及后面的方差分析中,作者已经将其删除。

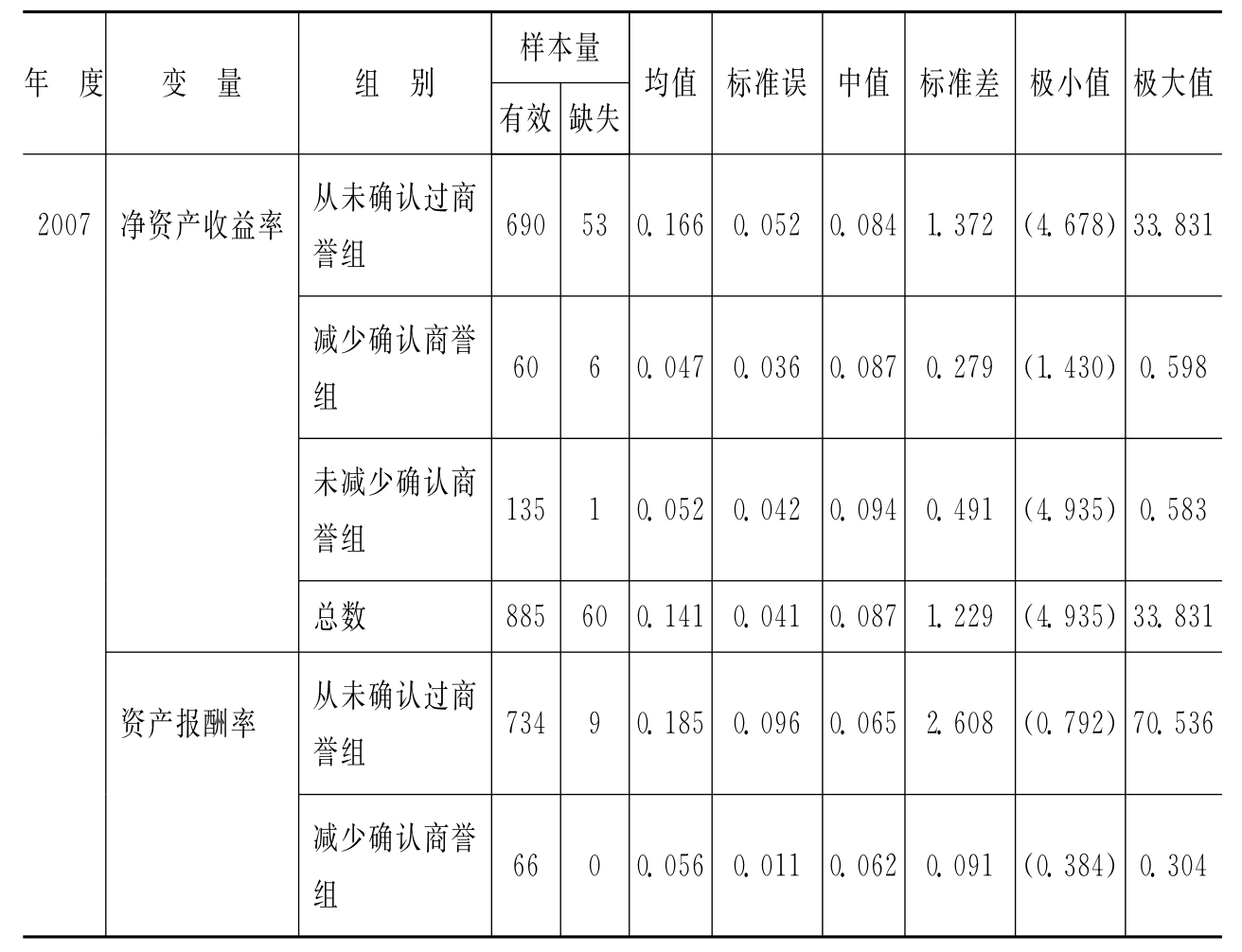

表5-14 变量的描述性统计特征

续表

注:

(1)净资产收益率=净利润/股东权益平均余额。

(2)资产报酬率=(利润总额+财务费用)/平均资产总额。

(3)本表已删除了金融、保险业。

(4)括号内的数字为负数。

如表5-14所示,2007年,这三组上市公司净资产收益率的均值分别为0.166,0.047,0.052。即从未确认过商誉组的均值明显地高于其他两组,而减少确认商誉组的均值最小。资产报酬率的均值也呈现出完全相同的大小关系。但在净资产收益率的中值方面,这三组上市公司分别为0.084,0.087,0.094。即这三组上市公司净资产收益率的中值基本持平。与此同时,这三组上市公司的资产报酬率的中值更趋于一致,分别为0.065,0.062,0.064。

在2008年,这三组上市公司的净资产收益率的均值分别为0.006,0.067,0.065。即减少确认商誉组与未减少确认商誉组基本持平,且远大于从未确认过商誉组。相对而言,这三组上市公司的净资产收益率的中值更趋于一致,但还是有一定的差距,分别为0.052,0.066,0.074。即它们依次有所增加。这三组上市公司的资产报酬率的中值也基本呈现出完全相同的大小关系。

此外,在这两年,这三组上市公司的上述两个变量的极小值均小于零。也就是说这三组上市公司在这两年内都有不同程度的亏损。

我们可知,这三组上市公司的获利能力是有一定的差异的,但这个差异在统计上是否显著呢?下面本书就将采用均数比较法中的单因素方差分析来进一步分析这三组上市公司的获利能力。

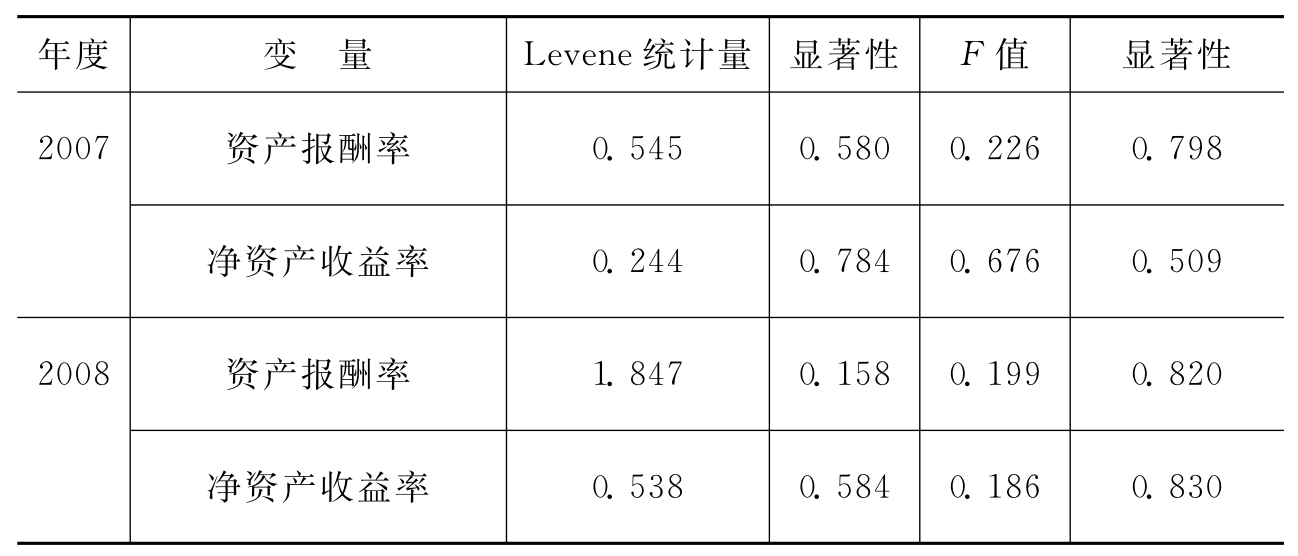

在进行方差分析之前,我们先来探讨方差分析的适用性。方差分析一般需满足三个条件。第一个条件是正态性,作者通过P-P正态概率图(本书并未予以报告)发现从未确认过商誉组、减少确认商誉组的2007年的净资产收益率以及从未确认过商誉组的2008年的净资产收益率不太符合正态分布,但实际上,方差分析对正态性的要求是稳健的,即正态性得不到满足时,方差分析不会受太大影响;第二个条件是方差齐性,表5-15分别列示了资产报酬率、净资产收益率这两个变量的方差齐性检验,从表5-15可知2007年资产报酬率、净资产收益率这两个变量方差齐性的Levene检验的双测检验概率分别为0.580和0.784,按0.05的检验水准,接受零假设,即不能拒绝方差齐性的假设,2008年资产报酬率、净资产收益率这两个变量方差齐性的Levene检验的双测检验概率分别为0.158和0.584,按0.05的检验水准,同样不能拒绝方差齐性的假设,也就是说,样本公司的这两个变量均是方差齐性的;第三个条件是独立性,显然这个条件是满足的。所以,方差分析在此处是适用的。

表5-15 方差齐性检验与单因素方差分析表

注:

(1)资产报酬率=(利润总额+财务费用)/平均资产总额。

(2)净资产收益率=净利润/股东权益平均余额。

从表5-15可知,2007年资产报酬率、净资产收益率的F检验概率分别为0.798、0.509,按0.05的检验水准,接受零假设,这表明三组上市公司2007年的获利能力之间不存在显著性差异。也就是说,本书的第一个零假设不能被拒绝。同样的,2008年资产报酬率、净资产收益率的F检验概率分别为0.820、0.830,这表明三组上市公司2008年的获利能力之间不存在显著性差异。也就是说,本书的第二个零假设也不能被拒绝。

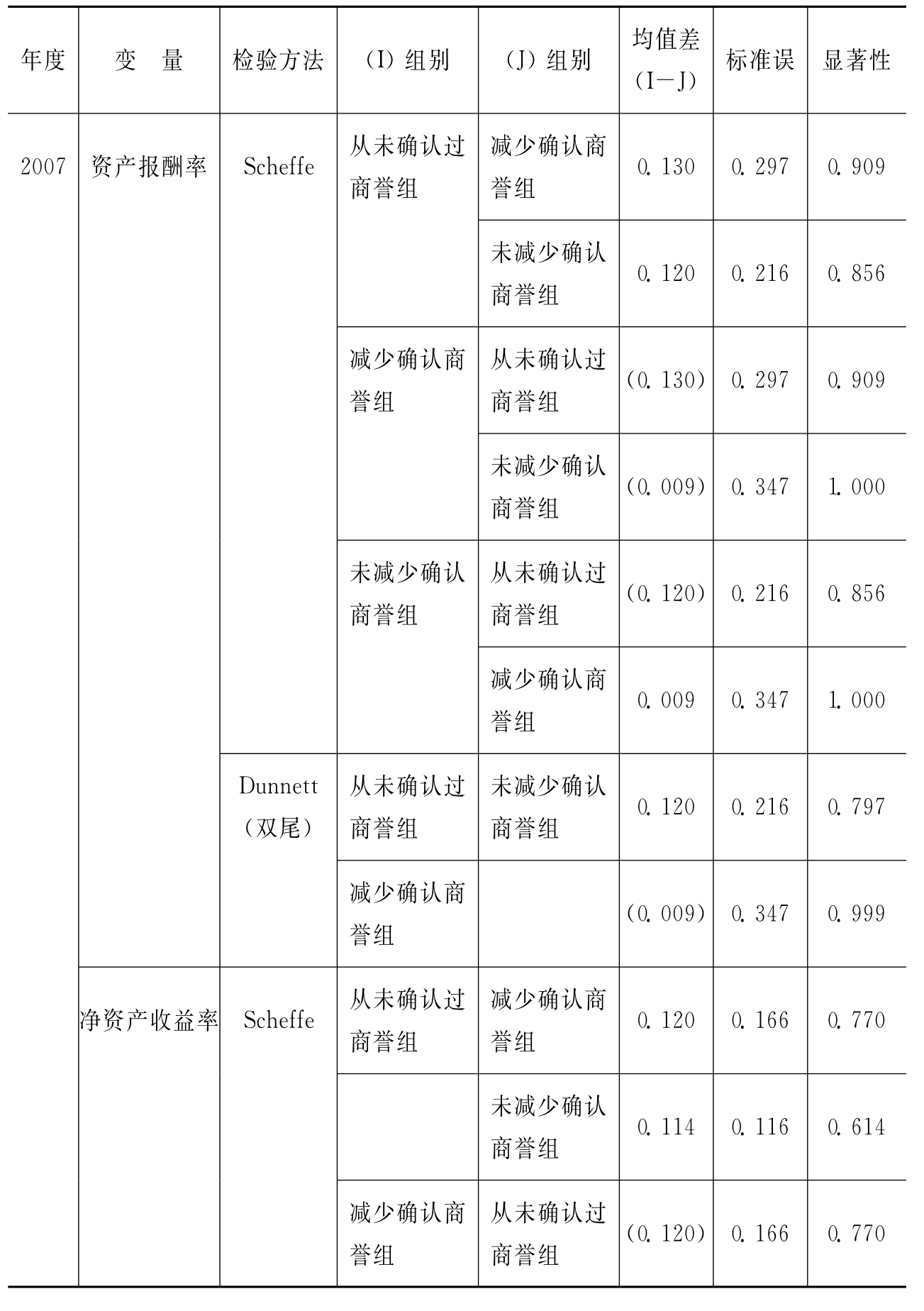

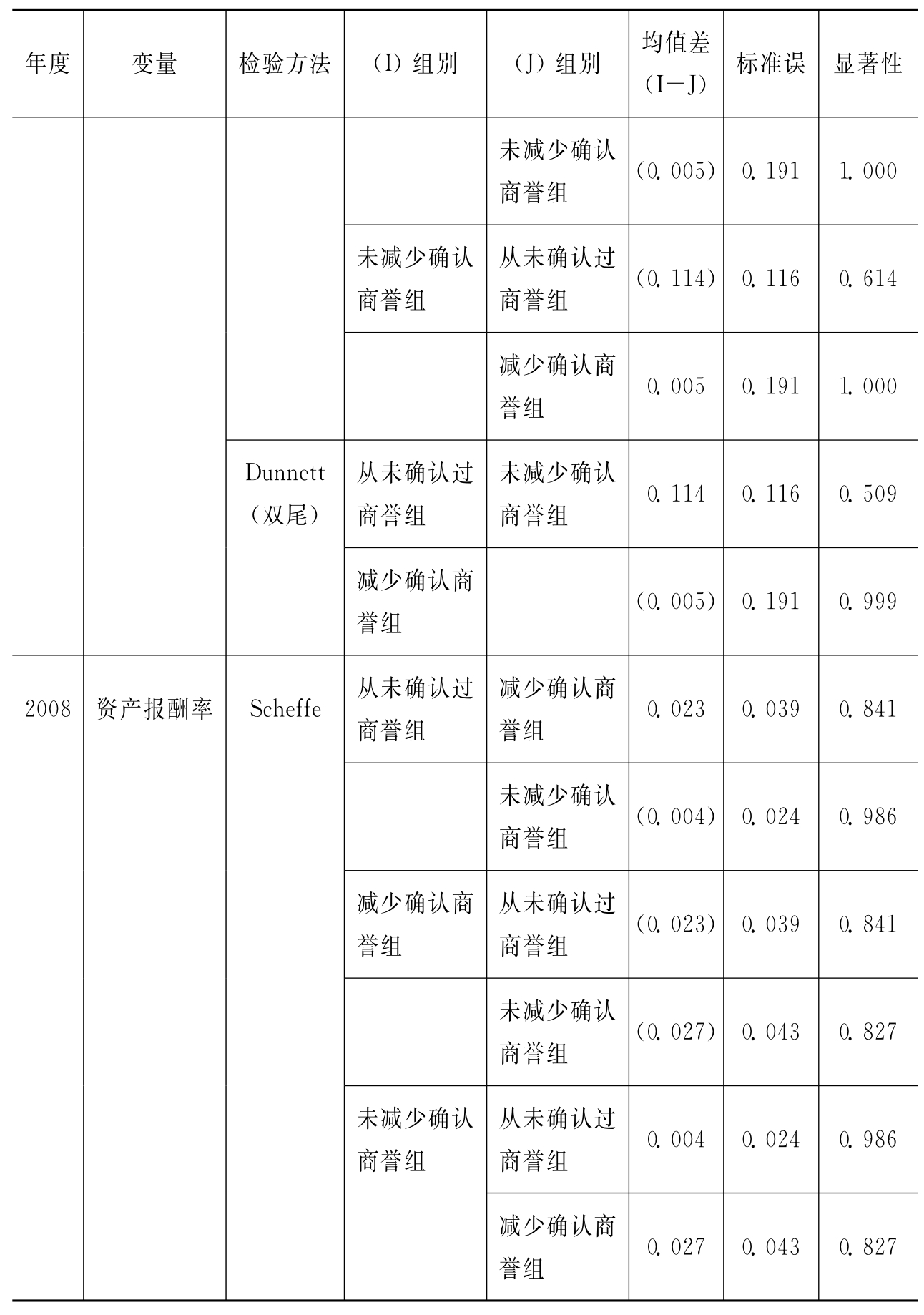

虽然方差分析显示三组上市公司的获利能力之间不存在显著性差异,但本书还是进一步采用了均值多重比较以进一步分析这三组上市公司之间获利能力的具体关系。由于各组上市公司的数量不等,本书选用了Scheffe法,对所有的组合进行同步进入的配对比较。此外,本书还采用了Dunnett法,指定未减少确认商誉组为对照组,然后将其逐个与其他组进行两两比较,并选择了双尾检验。表5-16显示了这三组样本公司两年的均值多重比较的结果。

表5-16 各组均值多重比较检验表

续表

续表

注:

(1)资产报酬率=(利润总额+财务费用)/平均资产总额。

(2)净资产收益率=净利润/股东权益平均余额。

(3)括号内的数字为负数。

从表5-16可知,无论在哪个会计年度,当以资产报酬率作为上市公司获利能力的衡量指标时,两种方法下得到的检验概率都大于0.7;当以净资产收益率作为上市公司获利能力的衡量指标时,两种方法下得到的检验概率最小也大于0.5。很显然,按0.05的检验水准,本书的两个零假设均不能被拒绝。

从上述分析结果可知,本部分提出的两个零假设都通过了检验。也就是说,从未确认过商誉组、商誉减少组和商誉未减少组这三组上市公司在获利能力上不存在显著性差异。从未确认过商誉组与其他两组之间的获利能力不存在显著性的差异,有可能是从未确认过商誉组的上市公司拥有未予确认的自创商誉。关于这一点,由于现行会计处理方法限制了自创商誉的确认,从而缺乏相关的数据,本书也无法进一步探讨。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。