本书练习题

第三章

1.资料:假定惠中公司有关资料见表1和表2,公司发行在外普通股股份数2 000 000股。

表1 资产负债表

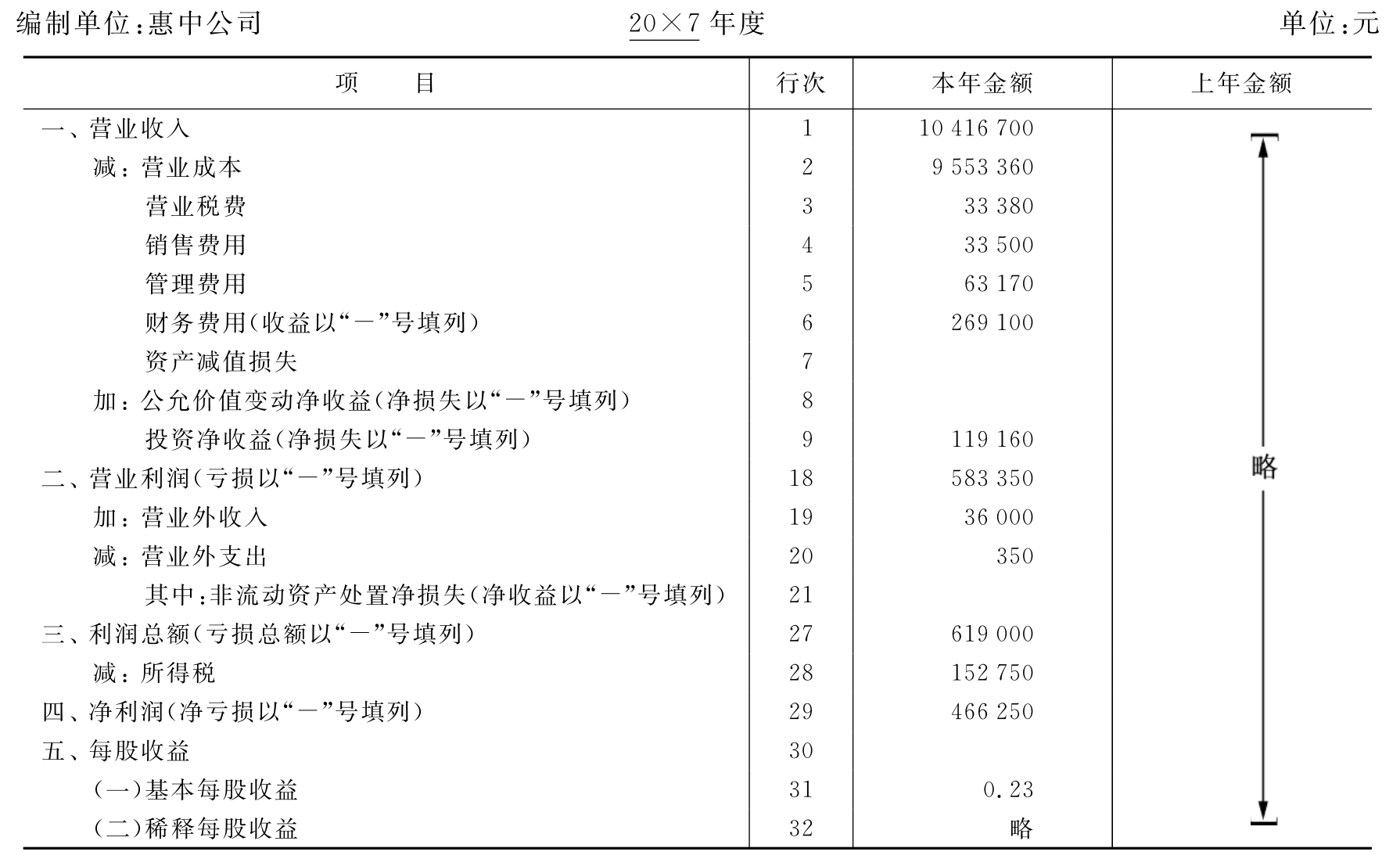

表2 利润表

注:(1)本年利息费用300 000元;现销收入500 000元;无销售退回、折让和折扣;适用企业所得税税率25%。

(2)发行在外普通股股份2 000 000股、无优先股;年末每股现金股利0.10元、股价6.50元。

要求:(1)计算该公司的营运资本、流动比率、速动比率、应收账款周转率、存货周转率、负债比率、负债净权益比率、利息保障倍数、长期负债与营运资金比率、销售净利率、销售利润率、总资产周转率、总资产净利率、资产总额报酬率、每股收益、市盈率、股利支付率、股东权益比率、每股净资产、市净率、净资产收益率(普通股权益报酬率)等财务指标。(2)对该公司偿债能力、盈利能力进行简单评价。

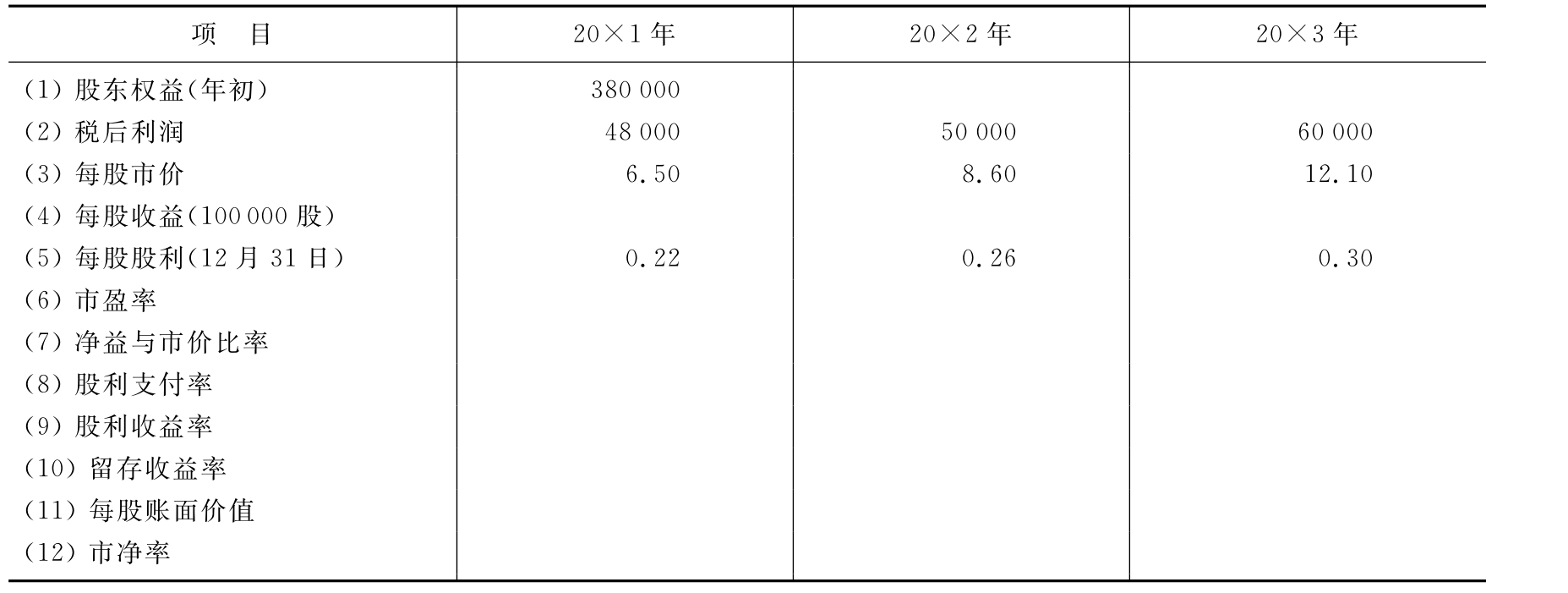

2.资料:L&F公司只发行普通股,20×1年至20×3年有关资料与有关财务指标值如表3所示。

表3 A公司主要指标比较表 单位:元

要求:(1)计算有关指标值,并将计算结果填入表内;(2)假定股市加权平均市盈率25倍,公司所处行业平均市净率3.75倍;预计20×4年每股收益比20×3年可提高25%,公司股利分配政策依旧,留存收益率保持在50%左右,试预测公司20×4年的股价。(3)请写出计算过程,并对你的结论加以简单的评价。

3.资料:华中公司20×1年年初股东权益2 000 000元,行业平均市盈率16倍、市净率3.5倍,留存收益率30%,其他有关资料如下:

(1)普通股

1月1日发行在外股份数 100 000股

4月1日发行股数 60 000股

10月1日发行股数 50 000股

(2)不可转换优先股(非稀释证券)

1月1日发行在外股数 2 000股

每股股利额 3元

(3)可转换优先股(视作约当普通股)

1月1日发行在外股数 47 500股

每股收益 1元

优先股调换普通股比例 1∶3

(4)公司还有发行在外的另一种可调换优先股40 000股,其股利率每股2元,它可按每股调换2股普通股,但还不足以视为约当普通股,属于其他稀释证券。

(5)公司当年损益

特殊项目前净收益 1 600 000元

非常损失(水灾) 40 000元

净收益 1 560 000元

要求:(1)假定该公司只有普通股和不可转换优先股,没有可转换优先股等稀释证券,此时公司资本结构为简单资本结构,计算和分析简单资本结构下每股收益;(2)假定该公司存在上述4种情况的全部资料,公司有稀释性约当普通股和非约当普通股的其他稀释证券,其资本结构为复杂资本结构,计算和分析复杂资本结构下基本每股收益和完全稀释每股收益。

第四章

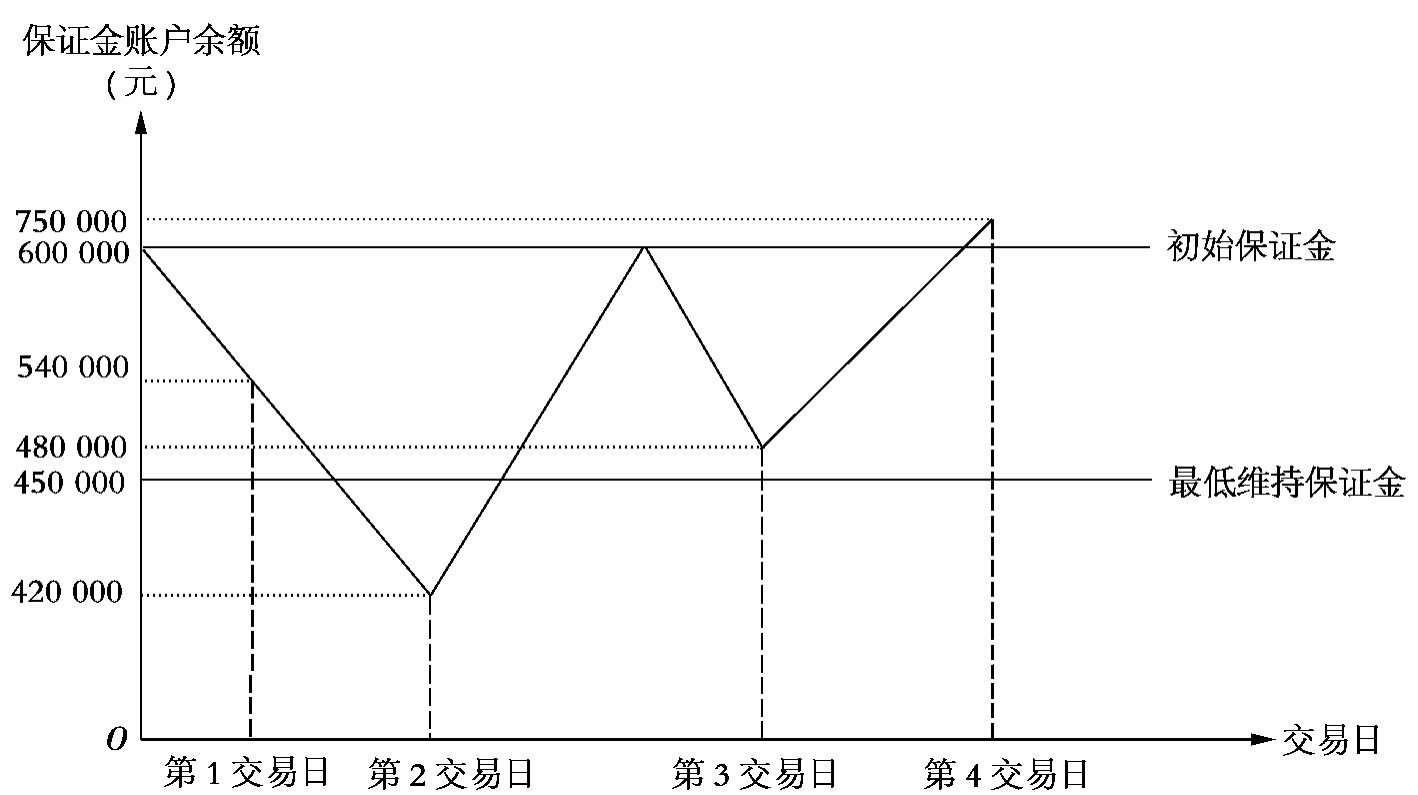

1.资料:假定交易所规定,价值570 000元的H商品每份合约缴存初始保证金60 000元,最低维持保证金为45 000元。在第1交易日,H&C公司以每份H合约570 000元成交,做了10份合约的“多头”交易。第1、2、3、4个交易日的结算价分别为564 000元、552 000元、540 000元、567 000元,且该合约交易仍未冲销,则该客户在交易所结算公司的保证金账户变动情况如图1所示。

要求:(1)计算该客户每天的保证金账户,反映其在结算公司保证金账户的余额情况;(2)按非套期保值(直接法),确认和计量该公司“期货保证金”账户的金额,并计算表外浮动收益和浮动损失,分析“表外损益”;(3)假定第5交易日以595 100元价格成交,卖出H合约10份,请计算交易损益,计算在结算公司“保证金”账户(贷方)余额和该公司“期货保证金”账户(借方)余额,并分析这笔期货交易的资金报酬率或损益情况;(4)编制有关会计分录,并对“表外损益”分析进行评价。

2.资料:H&J公司年初长期借款20 000 000元人民币,全部用于厂房建设;期限3年,利率10%,到期一次还本付息;新建厂房于第2年末完工、验收并交付使用;厂房使用年限20年,残值率10%;假定利息按单利计算。

要求:(1)计算新建厂房的价值。(2)作出有关长期借款的取得和归还、厂房建设、验收和计提月折旧额,以及借款费用资本化的开始和停止等会计分录。(3)如果借款为美元借款,汇率分别为:第1年,1月1日1∶8.00,12月31日1∶8.10;第2年,12月31日1∶8.20;第3年,12月31日1∶8.30,试重新计算第(1)种情况下的新建房价值。(4)试分析上述三种情况下,公司财务状况、财务成果和现金流量的差异。

图1

第 五 章

1.资料:假定Z&L公司的财务会计与税务会计比较报告(部分资产负债表)如表4所示,当年适用所得税率30%。

表4 资产负债表(部分)

要求:(1)确认暂时性差异;(2)分析递延所得税资产或负债,作出必要的会计处理;(3)请对资产负债表债务法的会计处理作出解释。

2.资料:假设Y&L公司是一家美国公司,20×1年开始营业,当年联邦所得税法定税率40%;没有州所得税。假定20×1年会计记账基础与税收计税基础一致,无递延税款,也没有递延税款准备。当年税后利润假定全部留存,有关资料见表5。

表5 Y&L公司有关资料

要求:(1)计算本年应缴所得税和留存利润;(2)编制所得税分析报告。

3.资料:续例2,假定Y&L公司固定资产原值20 000万美元,累计折旧3 000万美元;税法确认计税累计折旧6 000万美元。假定预期20×2年所得税率与20×1年相同,均为40%。

要求:(1)分析计算暂时性差异,编制所得税分析报告;(2)计算应缴所得税和递延所得税负债。

第 八 章

1.资料:X&Y公司20×1年12月31日有关资料如下:(1)总资产:年初2 700 000元,年末3 300 000元,年均资产总额3 000 000元,其中流动资产2 100 000元,固定资产900 000元;(2)净权益:年初2 370 000元,年末2 430 000元;(3)年销售净额30 000 000元,其中主营业务收入28 500 000元,其他业务收入1 500 000元;(4)年销售成本15 000 000元;(5)税金费用4 500 000元;(6)净利润10 500 000元。

要求:根据上述资料进行杜邦分析,并作出简单的评价。

2.资料:YH公司为高新技术企业,其产品市场容量约980亿美元,发行在外普通股1.5亿股,无优先股。预测分析有关资料如下:公司市场份额9%~11%,销售净利润率6.5%~8.5%;企业所得税率约30%;股市平均市盈率25倍左右;分析时公司市值225亿美元。

要求:(1)计算公司可能达到的营业额;(2)预计公司年利润;(3)采用修正市盈率法,确定该公司市值和股价的区域范围;(4)试评价该公司当前每股150美元的价格是否可以接受,并预测股价走势;(5)评价修正市盈率分析方法的优缺点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。