(四)三大需求更加协调,经济增长动力结构得到改善

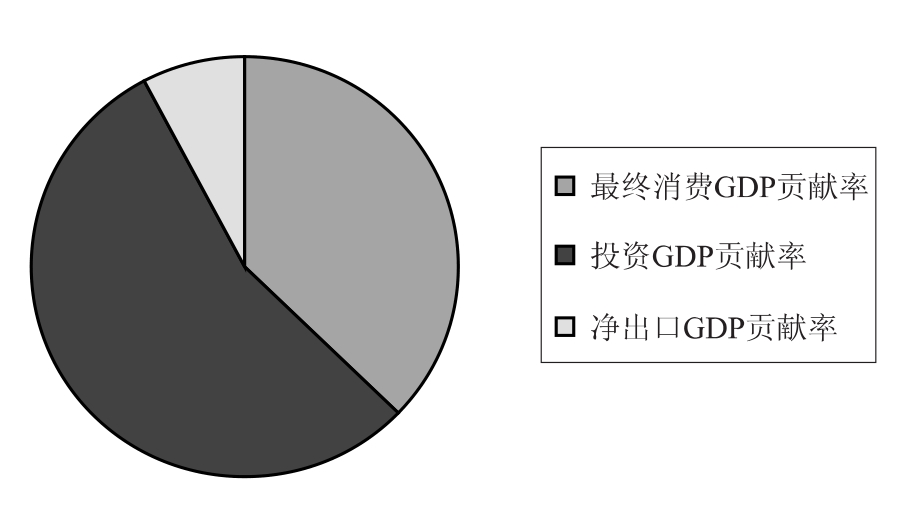

2010年,三大需求中,消费保持稳定增长,投资增速出现回落,出口增长明显加快。全年最终消费对GDP增长的贡献率为37.3%,拉动GDP增长3.9个百分点;投资对GDP增长的贡献率为54.8%,拉动GDP增长5.6个百分点;货物和服务的净出口对GDP增长的贡献率为7.9%,拉动GDP增长0.8个百分点。与2009年消费对GDP的贡献率52.5%、投资贡献率92.3%、净出口贡献率-44.8%相比,“三驾马车”对经济的贡献更趋平衡,如图1-7所示。

图1-7 2010年三大需求对GDP增长贡献率

数据来源:国研网统计数据库。

1.社会消费稳定高位增长

2010年我国全年社会消费呈现高位稳定增长的态势。随着居民收入的稳定增长以及诸多刺激消费的政策取得成效,在汽车、家电、旅游等消费热点的带动下,消费需求呈现稳定增长态势,实际增速处于历史高位。全年社会消费品零售总额154 554亿元,同比增长18.4%,比2009年提高2.9个百分点,各季度增幅保持平稳,波动幅度在1个百分点以内;扣除价格因素,实际增长14.8%,比上年回落2.1个百分点;其中,城镇消费品零售额133 689亿元,增长18.8%;乡村消费品零售额20 865亿元,增长16.1%。按消费形态分,餐饮收入17 636亿元,增长18.0%;商品零售136 918亿元,增长18.5%;其中,限额以上企业(单位)商品零售额58 056亿元,增长29.9%。

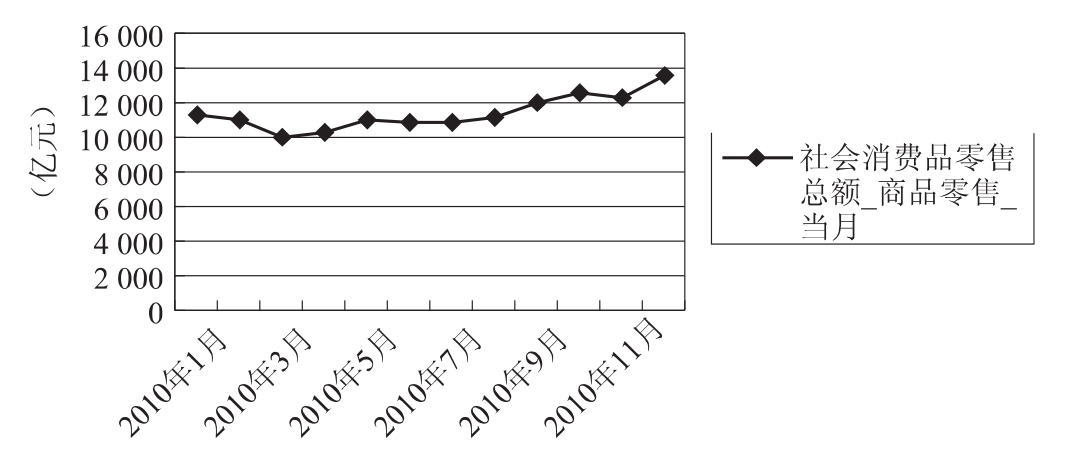

热点消费实现快速增长。国家刺激汽车和家电消费的政策对消费市场旺销起到重要促进作用,热点消费快速增长。其中,金银珠宝类增长46.0%,家具类增长37.2%,汽车类增长34.8%,家用电器和音像器材类增长27.7%。消费需求已经成为拉动内需的稳定因素,如图1-8所示。

图1-8 2010年各月社会消费品零售总额

数据来源:国研网统计数据库。

2.投资结构优化

四万亿政府投资的工作重点主要放在落实地方和社会配套资金、确保建设进度和工程质量以及加大保障性住房等民生工程投资等方面,同时着力推进从政府投资向民间投资全面跟进的转变,控制政府投资新开工项目的政策取得预期效果。2010年全社会固定资产投资278 140亿元,比上年增长23.8%,扣除价格因素,实际增长19.5%。

分城乡看,城镇固定资产投资增速比2009年回落5.9个百分点,农村固定资产投资回落7.6个百分点;分地区看,东、中、西部地区城镇投资分别增长22.8%、26.9%、26.2%,中部和西部投资增速明显快于东部,三大地区布局更为均衡;就产业结构来看,第三产业投资增速明显高于第一、二产业;房地产投资保持较快增长,5月份后增速出现回落,房地产调控措施效果初步显现。

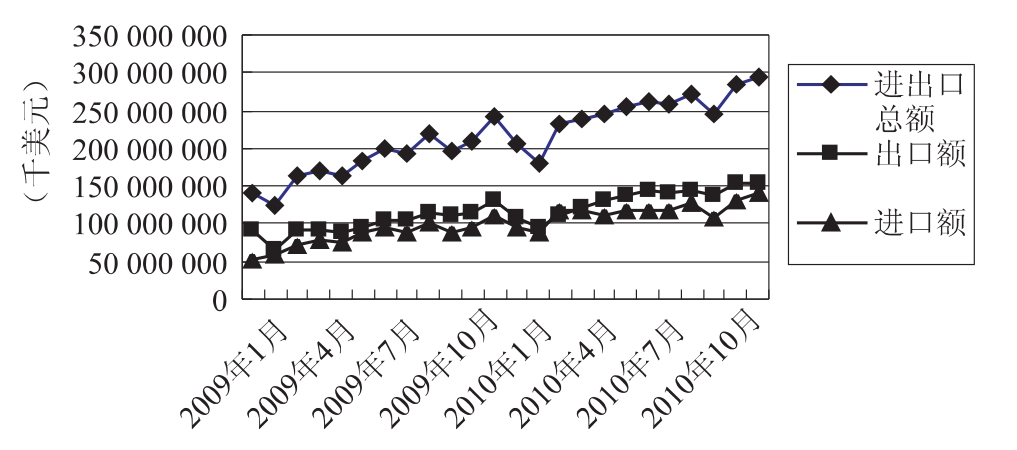

3.进出口快速恢复,由“恢复性增长”步入“实质性增长”阶段

2010年以来,在世界经济持续复苏、国内经济平稳较快发展和“拓市场、调结构、促平衡”外贸政策的作用下,我国对外贸易全面恢复,进出口绝对量双双超过金融危机之前的水平,贸易平衡状况继续改善。2010年前11个月进出口总值已经超过了历史上最好的2008年2.56万亿的水平。2010年全年外贸进出口总值29 727.6亿美元,比2009年增长34.7%,而2009年为下降13.9%。与2008年相比,进出口总额增长15.9%,其中,12月份进出口规模刷新了11月刚刚创下的历史最高记录,达到2 952.2亿美元,首次超过2 900亿美元关口。我国外贸已由“恢复性增长”步入“实质性增长”阶段。

进口增速呈现高位回落态势。从进口情况看,在国内需求旺盛、鼓励进口政策显效、价格指数回升等因素影响下,进口呈现强劲增长态势,全年进口13 948.3亿美元,增长38.7%,与2008年相比增加23.1%。但随着国内经济增长放缓、工业生产与固定资产投资增速逐月回调,在2009年基数因素影响下,进口增长速度呈现高位回落态势,2010年年末进口增速分别比前三季度、上半年、第一季度低3.7、14、25.9个百分点。

出口呈冲高回落走势。从出口情况看,随着国际经济持续复苏及我国政府采取的上调出口退税率、增加出口信贷、为出口企业提供资金支持等多种政策措施发挥作用,外贸出口快速复苏,全年出口15 779.3亿美元,增长31.3%,与2008年相比增加15.9%。但值得注意的是,随着国外企业“库存回补”需求减弱,海外市场需求有所收缩、国内出口退税调整、人民币升值压力增大,加之同期基数提高,除11月份受圣诞节因素影响外,下半年以来月度出口增速持续回落,12月份回落到17.9%,为全年最低值。

贸易平衡状况继续改善。当前我国经济回升势头明显优于世界其他经济体,国内需求恢复程度好于外部需求,加上国家刺激内需、促进进口、促进贸易平衡的政策措施成效初显,全年进口增速快于出口增速7.4个百分点,贸易顺差连续第二年缩减。2010年全年贸易顺差1 831亿美元,同比减少6.4%,比2008年下降38.6%。其中12月份贸易顺差陡然下降到130.8亿美元,创下8个月以来的最低纪录。贸易顺差占进出口总值的比重从2008年的11.6%降至2009年的8.9%、2010年的6.2%,我国对外贸易总体向基本平衡发展。

我国2009~2010年进出口状况如图1-9所示。

图1-9 2009~2010年我国进出口情况

数据来源:国研网统计数据库。

与新兴市场贸易迅速发展。2010年,我国与欧盟、美国和日本的双边贸易额仍位居前三位,但增长速度均不及总体进出口增速;与东盟、印度、澳大利亚、巴西和俄罗斯等新兴市场的双边贸易发展迅速,进出口增速均超出同期总体进出口增速,进出口市场多元化趋势更加显著。全年中欧双边贸易总值4 797.1亿美元,增长31.8%;中美双边贸易总值为3 853.4亿美元,增长29.2%;中日双边贸易总值为2 977.7亿美元,增长30.2%。随着新兴市场和发展中国家经济较快增长,与我国双边经贸合作不断加深,国内企业开拓新兴市场的积极性和主动性明显增强,全年我国与东盟双边贸易总值达2 927.8亿美元,增长37.5%;印度成为我国第10大贸易伙伴,双边贸易总值为617.6亿美元,增长42.4%;与澳大利亚、巴西和俄罗斯双边贸易总值分别增长46.5%、47.5%和43.1%。目前,中国已成为日本、韩国、东盟、澳大利亚、南非等国家和地区第一大贸易伙伴和第一大出口目的地,是欧盟的第一大贸易伙伴和第二大出口目的地,是美国的第二大贸易伙伴和第三大出口目的地。除欧盟外,2010年我国对美国、日本、韩国、东盟等国家和地区的进口增速都明显高于对其的出口增速,说明我国在采取切实行动推动全球贸易的平衡发展,已成为拉动世界经济走出困境的重要力量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。